공유하기

은행 위험가중자산 계속증가…작년말 69% 외환위기 후 최고

-

입력 2003년 11월 17일 17시 59분

글자크기 설정

또 일반은행들은 예대마진(대출이자에서 예금이자를 뺀 것)으로 총 수익의 70%를 벌고 있어 수익구조가 매우 취약한 것으로 분석됐다.

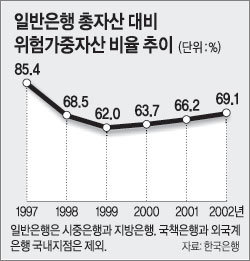

17일 한국은행이 발표한 ‘금융위기 이후 일반은행 자기자본비율 및 영업수익성 국제비교’ 보고서에 따르면 지난해 말 현재 국내 일반은행의 총자산(636조6000억원) 대비 위험가중자산 비율은 69.1%로 외환위기 직후였던 1997년의 85.4% 이후 4년 만에 가장 높았다.

위험가중자산이란 중소기업대출, 가계대출 등 대상별 대출액에 위험 가중치를 고려해 환산한 것이다. 위험가중자산이 늘면 그만큼 대출회수 가능성이 줄면서 은행부실 가능성이 커진다. 위험가중치는 중소기업대출이 가장 높고, 가계신용대출 가계담보대출 외화대출 순이다.

위험가중자산 비율은 외환위기를 맞았던 1997년 85.4%에서 98년 68.5%, 99년 62%로 떨어진 뒤 2000년 63.7%, 2001년 66.2% 등으로 꾸준히 상승했다.

보고서는 국공채 통화안정채권 등 위험이 낮은 자산보다 위험가중치가 높은 자산이 늘고 있어 예의주시할 필요가 있다고 경고했다.

또 지난해 말 현재 일반은행의 국제결제은행(BIS)기준 자기자본비율은 평균 10.52%로 1997년 말의 7.04%에 비해 크게 높아졌다. 이는 미국 은행의 12.8%에는 미치지 못하지만 영국의 11.2%, 일본의 10.5%와 비슷한 수준으로 나타났다.

하지만 1997∼2002년 중 금융구조조정 과정에서 자기자본 확충을 위해 지원된 공적자금 35조9000억원이 BIS비율 가운데 6.36%포인트나 차지한 것으로 집계됐다.

또 국내 은행의 총자산에서 수수료 및 신탁상품 등 예대마진을 제외한 이익의 비중이 선진국 수준에 미치지 못해 수익기반이 상대적으로 취약한 것으로 나타났다.

2002년 중 일반은행의 총자산대비 비(非)이자이익 비중은 1.0%로 독일(1.1%)과 비슷했으나 미국의 2.6%, 영국의 1.4%에 비해 저조했다.

또 2002년 중 국내 일반은행의 비이자이익은 5조4688억원으로 이자이익(12조5159억원)의 절반에 못 미친 것으로 집계됐다.

정호성(丁浩聲) 한은 분석총괄팀 과장은 “이자수익 의존도가 큰 수익구조로는 수익성을 높이는데 한계가 있는 만큼 은행들은 업무 다각화와 수수료 현실화를 통해 수익원을 늘려가야 한다”고 지적했다.

박중현기자 sanjuck@donga.com

트렌드뉴스

-

1

트럼프 “한국, 도움 안됐다”…주한미군 거론하며 파병 안한데 불만

-

2

‘캐리어 시신’ 사위 “장모가 시끄럽고 물건정리 안해 때렸다”

-

3

홍준표, 김부겸 지지 선언…“능력 있고 중앙정부와 타협 가능”

-

4

“아내와 자녀에 욕설”…추신수, 악성 댓글 법적 대응 나섰다

-

5

54년 만에 다시 달로…유인 우주선 아르테미스 2호 발사

-

6

이란 대통령, 미국인들에 편지 “대립 무의미”…종전 의지 내비쳐

-

7

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

8

“멜론빵에서 인분 냄새가”…실수로 ‘이것’ 넣었다

-

9

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

10

‘너희 줄 운빨 없다 메롱’ 관악산 바위에 래커 낙서

-

1

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

2

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

3

트럼프 “한국, 도움 안됐다”…주한미군 거론하며 파병 안한데 불만

-

4

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

5

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

6

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

7

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

-

8

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

9

“종량제 봉투, 코로나때 마스크처럼 구매 제한 검토”

-

10

국힘 새 공관위원장에 4선 박덕흠 의원

트렌드뉴스

-

1

트럼프 “한국, 도움 안됐다”…주한미군 거론하며 파병 안한데 불만

-

2

‘캐리어 시신’ 사위 “장모가 시끄럽고 물건정리 안해 때렸다”

-

3

홍준표, 김부겸 지지 선언…“능력 있고 중앙정부와 타협 가능”

-

4

“아내와 자녀에 욕설”…추신수, 악성 댓글 법적 대응 나섰다

-

5

54년 만에 다시 달로…유인 우주선 아르테미스 2호 발사

-

6

이란 대통령, 미국인들에 편지 “대립 무의미”…종전 의지 내비쳐

-

7

사우디의 선견지명…‘이란 리스크’ 대비해 1000㎞ 송유관 건설

-

8

“멜론빵에서 인분 냄새가”…실수로 ‘이것’ 넣었다

-

9

공영주차장 8일부터 ‘5부제’ 시행…공공기관은 ‘홀짝제’

-

10

‘너희 줄 운빨 없다 메롱’ 관악산 바위에 래커 낙서

-

1

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

2

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

3

트럼프 “한국, 도움 안됐다”…주한미군 거론하며 파병 안한데 불만

-

4

국힘 “정원오는 미니 이재명” 與 “법적대응”…칸쿤 출장 의혹 공방

-

5

“술-식사뒤 15명에 대리비 68만원 줬다가 회수” 김관영 CCTV 보니…

-

6

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

7

장동혁 “재판장이 국힘 공관위원장 하시라…법원, 너무 깊이 정치개입”

-

8

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

9

“종량제 봉투, 코로나때 마스크처럼 구매 제한 검토”

-

10

국힘 새 공관위원장에 4선 박덕흠 의원

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0