은퇴후 소득 3분의 1토막 되는데 “노후준비 잘돼 있다” 8.7% 그쳐

- 동아일보

-

입력 2022년 12월 6일 03시 00분

공유하기

글자크기 설정

[당신의 노후는 안녕하십니까]

공기업에서 33년간 근무하다가 2014년 퇴직한 이모 씨(66)는 아파트 관리소장을 거쳐 최근 드론을 가르치는 강사 일을 시작했다. 국민연금 164만 원만으론 부부의 노후 생활비를 대기에 턱없이 부족하기 때문이다. 강사 일로 70만 원가량 더 벌지만 연금과 합친 월 소득은 은퇴 전 월급의 30%에 그친다. 그는 “퇴직금은 일찍 찾아 썼고 그나마 10년 이상 부었던 개인연금을 중도에 깬 게 후회된다. 나이가 더 들면 드론 강사도 못할 것 같아 안전기사 자격증 공부를 하고 있다”고 했다.

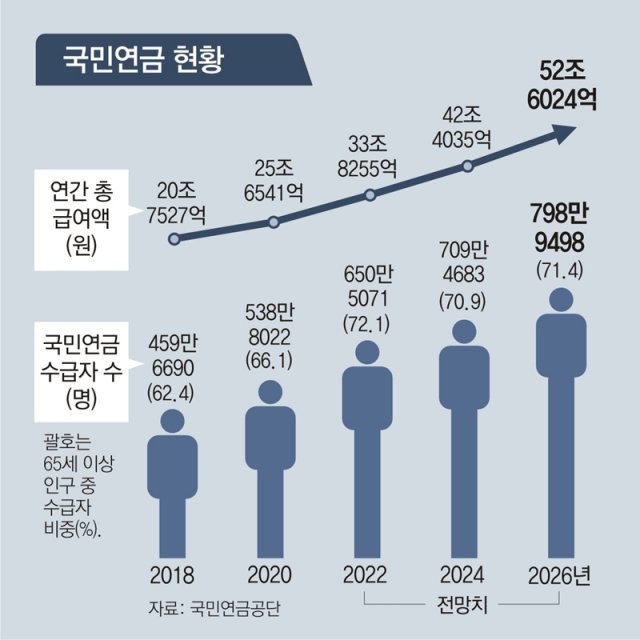

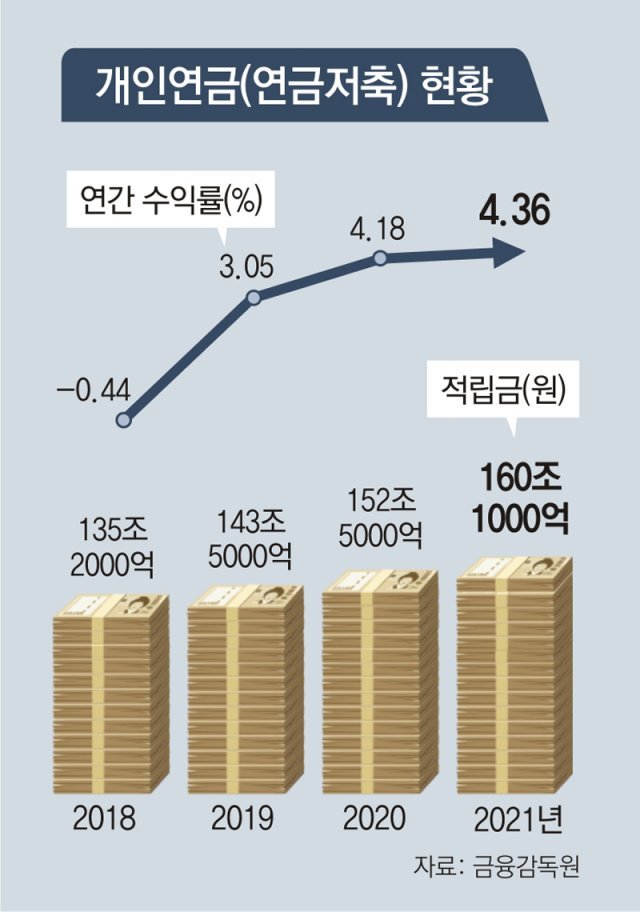

한국 고령층의 ‘인생 2막’이 흔들리고 있다. 국민연금은 고갈 위기에 놓였고 퇴직·개인연금은 덩치는 커졌지만 쥐꼬리 수익률로 제구실을 못하고 있다. 5일 통계청에 따르면 올해 65세 이상 고령층은 901만8000명으로 처음 900만 명을 돌파했다. 전체 인구의 17.5%다. 3년 뒤엔 고령인구 비중이 20.6%로 초고령사회에 진입한다.

한국은 은퇴부부 연금 月138만원… “70세에도 생활비 벌어야”

〈1〉연금개혁 서둘러야 재앙 막는다

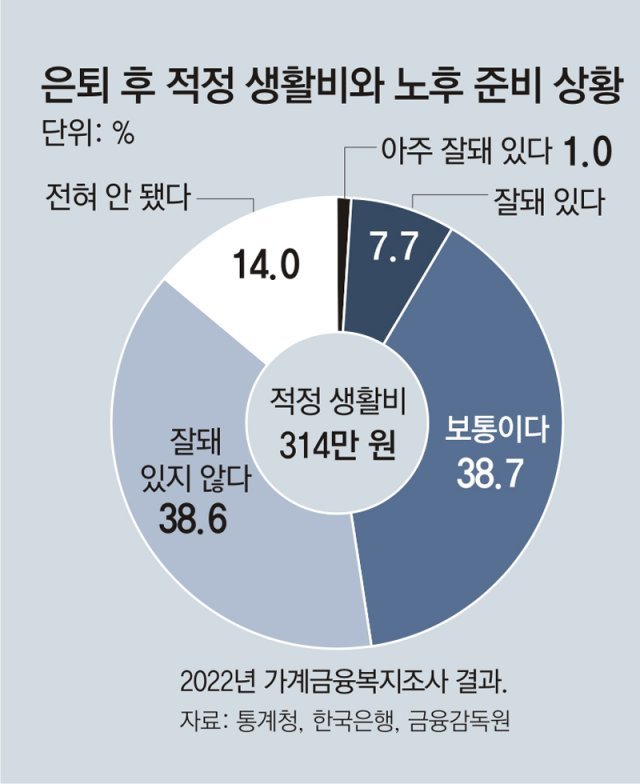

은퇴부부 ‘적정생활비’ 314만원… ‘연금액 적정성’ 44국중 42위

일자리 시장서 72세까지 고된 삶

“자산 80%가 부동산… 세금 압박, 주택연금 등 부동산 현금화 필요”

중소기업 영업본부장을 지냈던 백모 씨(65)는 9년 전 퇴직 직후 아파트 경비 일을 시작했다. 국민연금을 받을 때까지 아무 소득 없이 지내야 하는 ‘은퇴 크레바스(절벽)’을 메우기 위해서였다. 하지만 경비 월급 180만 원으로는 생활비와 중학생 자녀들의 교육비를 감당할 수 없었다.

결국 자녀들의 대학 진학을 앞두고 퇴직금에 대출 4000만 원을 보태 숙박 사업에 나섰다. 백 씨는 “지방에서 대학을 다니는 아들의 등록금과 생활비로만 연간 최소 1700만 원이 들어가 대출을 내면서까지 사업을 시작했다”고 했다. 그는 “살기 바빠서 노후 준비라고는 국민연금 100만 원 정도 나오겠지 생각한 게 전부였다. 이렇게 힘든 줄 알았으면 미리미리 준비했을 것”이라고 덧붙였다.

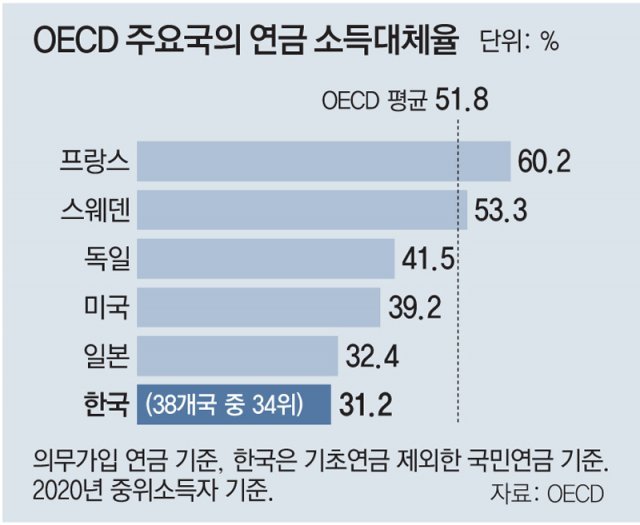

○ “한국 연금 제도 44개국 중 38위”

특히 연금액의 적정성과 정부 지원, 연금 자산 성장 등을 평가한 ‘적합성’ 항목(40.1점)은 42위였다. 머서는 “한국 15∼64세 연령층의 노인 부양 부담률은 2052년 77%까지 치솟을 것으로 예상된다”며 노인 인구 의존도 부분에서 0점을 줬다.

지난해 55∼79세 인구 가운데 공적·사적연금을 받은 사람은 49.4%에 불과했고 월평균 수령액도 69만 원에 그쳤다. 부부 2명을 기준으로는 138만 원으로, 은퇴 이후 적정 생활비(올해 가계금융복지조사)로 조사된 314만 원의 44%에 그친다.

○ “집값 올라 노후 세금 폭탄… 쓸 돈이 없어”

중소기업에 다니다가 2년 전 은퇴한 김모 씨(62)는 매달 받는 국민연금 170만 원을 고스란히 보험료로 쓰고 있다. 지난해 암 수술을 받은 뒤 실손의료보험 등 건강 관련 보험료 지출을 크게 높인 탓이다.김 씨는 현재 서울 마포구 오피스텔에서 나오는 월세 50만 원과 도서관에서 블로그 등을 가르치며 받는 월급 50만 원으로 생활비를 겨우 충당하고 있다. 하지만 현재 거주 중인 아파트와 오피스텔 가격이 뛰면서 올해 처음 종합부동산세 1000만 원을 내게 생겼다. 김 씨는 “그동안 월세로 받은 것보다 더 많은 세금 폭탄을 맞았다”며 “당장 생활비도 부족한데 세금은 어떻게 내야 할지 잠이 안 온다”고 했다.

송홍선 자본시장연구원 선임연구위원은 “집은 있는데 현금이 부족한 은퇴 세대는 주택연금 등을 통해 부동산을 현금화할 필요가 있다”며 “현재 세대는 ‘3층 연금’에 적립하는 돈이 선진국에 비해 결코 작지 않기 때문에 연금 전반의 수익률을 높이는 것이 국가적으로 중요한 과제”라고 강조했다.

당신의 노후는 안녕하십니까 >

구독

이런 구독물도 추천합니다!

-

박연준의 토요일은 시가 좋아

구독

-

어린이 책

구독

-

청계천 옆 사진관

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

美대법 “의회 넘어선 상호관세 위법”…트럼프 통상전략 뿌리째 흔들려

-

2

“스페이스X 기대감에 200% 급등”…블룸버그, 한국 증권주 ‘우회 투자’ 부각

-

3

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

4

“심장 몸 밖으로 나온 태아 살렸다” 생존 확률 1% 기적

-

5

17년 망명 끝에, 부모 원수 내쫓고 집권[지금, 이 사람]

-

6

스벅 통입점 건물도 내놨다…하정우, 종로-송파 2채 265억에 판다

-

7

야상 입은 이정현 “당보다 지지율 낮은데 또 나오려 해”…판갈이 공천 예고

-

8

‘李 지지’ 배우 장동직, 국립정동극장 이사장 임명

-

9

[단독]위기의 K배터리…SK온 ‘희망퇴직-무급휴직’ 전격 시행

-

10

신화 김동완, 성매매 합법화 주장…논란일자 “현실 외면은 책임 회피”

-

1

“尹 무죄추정 해야”…장동혁, ‘절윤’ 대신 ‘비호’ 나섰다

-

2

“재판소원, 4심제 운영 우려는 잘못… 38년전 도입 반대한 내 의견 틀렸다”

-

3

尹 “계엄은 구국 결단…국민에 좌절·고난 겪게해 깊이 사과”

-

4

한동훈 “장동혁은 ‘尹 숙주’…못 끊어내면 보수 죽는다”

-

5

유시민 “李공소취소 모임, 미친 짓”에 친명계 “선 넘지마라”

-

6

“尹어게인 공멸”에도 장동혁 입장 발표 미뤄… 국힘 내분 격화

-

7

尹 ‘입틀막’ 카이스트서…李, 졸업생과 하이파이브-셀카

-

8

[단독]美, 25% 관세 예고 前 ‘LNG터미널’ 투자 요구

-

9

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

10

“윗집 베란다에 생선 주렁주렁”…악취 항의했더니 욕설

트렌드뉴스

-

1

美대법 “의회 넘어선 상호관세 위법”…트럼프 통상전략 뿌리째 흔들려

-

2

“스페이스X 기대감에 200% 급등”…블룸버그, 한국 증권주 ‘우회 투자’ 부각

-

3

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

4

“심장 몸 밖으로 나온 태아 살렸다” 생존 확률 1% 기적

-

5

17년 망명 끝에, 부모 원수 내쫓고 집권[지금, 이 사람]

-

6

스벅 통입점 건물도 내놨다…하정우, 종로-송파 2채 265억에 판다

-

7

야상 입은 이정현 “당보다 지지율 낮은데 또 나오려 해”…판갈이 공천 예고

-

8

‘李 지지’ 배우 장동직, 국립정동극장 이사장 임명

-

9

[단독]위기의 K배터리…SK온 ‘희망퇴직-무급휴직’ 전격 시행

-

10

신화 김동완, 성매매 합법화 주장…논란일자 “현실 외면은 책임 회피”

-

1

“尹 무죄추정 해야”…장동혁, ‘절윤’ 대신 ‘비호’ 나섰다

-

2

“재판소원, 4심제 운영 우려는 잘못… 38년전 도입 반대한 내 의견 틀렸다”

-

3

尹 “계엄은 구국 결단…국민에 좌절·고난 겪게해 깊이 사과”

-

4

한동훈 “장동혁은 ‘尹 숙주’…못 끊어내면 보수 죽는다”

-

5

유시민 “李공소취소 모임, 미친 짓”에 친명계 “선 넘지마라”

-

6

“尹어게인 공멸”에도 장동혁 입장 발표 미뤄… 국힘 내분 격화

-

7

尹 ‘입틀막’ 카이스트서…李, 졸업생과 하이파이브-셀카

-

8

[단독]美, 25% 관세 예고 前 ‘LNG터미널’ 투자 요구

-

9

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

10

“윗집 베란다에 생선 주렁주렁”…악취 항의했더니 욕설

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0