퇴직연금 적립 255조 ‘폭풍성장’… “디폴트옵션이 연금부자 주춧돌”

- 동아일보

-

입력 2022년 1월 19일 03시 00분

공유하기

글자크기 설정

몸집 커지는 TDF 시장

“내 계좌, 이달에 50만 찍었다.”

미국 젊은 직장인들 사이에서 ‘백만장자로 퇴직하기’ 붐이 일고 있다. 은퇴 전 퇴직연금 계좌에 100만 달러(약 11억8000만 원)를 찍기 위해 노력하는 것. 이들은 소셜네트워크서비스(SNS)를 통해 진행상황을 나누거나 더 빨리 수익률을 높이는 방법을 찾기도 한다. 실제로 꿈을 이룬 사람들이 속속 나타나고 있다. 피델리티자산운용에 따르면 자사가 운용하는 계좌 중 지난해 2분기(4∼6월) 기준으로 401K 퇴직연금 계좌에 금융자산 100만 달러 이상을 확보한 근로자는 41만2000여 명에 이른다. 개인형 퇴직계좌(IRA) 잔액이 100만 달러 이상인 사람도 34만1600여 명이다. 한편 10년간 401K에 가입한 직장인들의 잔액 평균은 40만2700달러였다.

○쏟아지는 ‘401K 백만장자’

○국내선 2015년에야 위험자산 비중 높여

사실 한국의 퇴직연금은 2005년 12월 시행됐으니 출발부터 늦었다. 당시 ‘가입자 보호’를 최우선으로 해 DC형 가입자라 해도 주식 비중 40%가 넘는 펀드는 투자할 수 없었다. 2012년에 DC 적립금의 40% 한도 내에서 위험자산 투자가 허용됐고 2015년에 70%로 확대됐다.

○디폴트 옵션, 퇴직연금시장 지각변동 예고

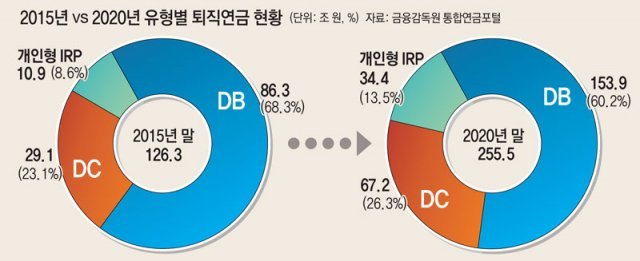

한국의 퇴직연금 적립금 규모는 2020년 말 기준 255조5000억 원으로 해마다 ‘폭풍 성장’ 중이다(표 참조). 이르면 6월 도입되는 ‘디폴트 옵션’ 제도는 퇴직연금 시장의 지각변동을 예고한다.윤영호 금융투자협회 정책지원본부장은 “(디폴트 옵션은) 퇴직연금제 도입 이후 가장 큰 제도 개선”이라며 “금융취약계층도 연금 부자가 될 수 있는 길을 열어놓은 측면이 있다”고 평가했다. 송홍선 자본시장연구원 선임연구위원은 “다만 디폴트 옵션을 도입한 이유는 분산투자와 장기투자를 통한 수익률 제고인데, 원리금 보장상품이 주요 선택지에 들어 있는 등 아쉬운 측면이 있다”며 “향후 가입자 금융교육이 매우 중요한 과제가 될 것”이라고 지적했다.

| 글 싣는 순서 |

| 1. 자율 주행하는 펀드 3. 자산-정기수입 TIF 시장도 시동 |

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

강원래 아내 김송, 온몸 문신 공개…“아들 글씨도 있어요”

-

2

장동혁, 강성 지지층 결집 선택… 오세훈도 나서 “張 물러나라”

-

3

이혜훈 가족의 엇나간 ‘대한민국 사용설명서’[동아광장/박용]

-

4

李, ‘로봇 반대’ 현대차 노조 향해 “거대한 수레 피할 수 없어”

-

5

“폭설 속 96시간” 히말라야서 숨진 주인 지킨 핏불

-

6

“김건희 싸가지” 도이치 일당 문자, 金 무죄 근거로

-

7

제로칼로리 음료, 정말 설탕 음료보다 나을까?[건강팩트체크]

-

8

[사설]장동혁, 한동훈 제명… 공멸 아니면 자멸의 길

-

9

[단독]‘이적설’ 김민재 前소속 연세대 “FIFA, 기여금 수령준비 요청”

-

10

한화, 2.8조 노르웨이 방산 수주… ‘천무’ 공급

-

1

오세훈 “장동혁 물러나야” 직격…지방선거 전열 흔들리는 국힘

-

2

장동혁, 결국 한동훈 제명…국힘 내홍 격랑속으로

-

3

한동훈 “기다려달라, 반드시 돌아올것…우리가 보수 주인”

-

4

홍준표 “김건희 도이치 굳이 무죄? 정치판 모르는 난해한 판결”

-

5

李 “국민의견 물었는데…설탕세 시행 비난은 여론조작 가짜뉴스”

-

6

장동혁, 강성 지지층 결집 선택… 오세훈도 나서 “張 물러나라”

-

7

[사설]장동혁, 한동훈 제명… 공멸 아니면 자멸의 길

-

8

‘소울메이트’서 정적으로…장동혁-한동훈 ‘파국 드라마’

-

9

유엔사 “DMZ법, 정전협정서 韓 빠지겠다는것” 이례적 공개 비판

-

10

한동훈 다음 스텝은…➀법적 대응 ➁무소속 출마 ➂신당 창당

트렌드뉴스

-

1

강원래 아내 김송, 온몸 문신 공개…“아들 글씨도 있어요”

-

2

장동혁, 강성 지지층 결집 선택… 오세훈도 나서 “張 물러나라”

-

3

이혜훈 가족의 엇나간 ‘대한민국 사용설명서’[동아광장/박용]

-

4

李, ‘로봇 반대’ 현대차 노조 향해 “거대한 수레 피할 수 없어”

-

5

“폭설 속 96시간” 히말라야서 숨진 주인 지킨 핏불

-

6

“김건희 싸가지” 도이치 일당 문자, 金 무죄 근거로

-

7

제로칼로리 음료, 정말 설탕 음료보다 나을까?[건강팩트체크]

-

8

[사설]장동혁, 한동훈 제명… 공멸 아니면 자멸의 길

-

9

[단독]‘이적설’ 김민재 前소속 연세대 “FIFA, 기여금 수령준비 요청”

-

10

한화, 2.8조 노르웨이 방산 수주… ‘천무’ 공급

-

1

오세훈 “장동혁 물러나야” 직격…지방선거 전열 흔들리는 국힘

-

2

장동혁, 결국 한동훈 제명…국힘 내홍 격랑속으로

-

3

한동훈 “기다려달라, 반드시 돌아올것…우리가 보수 주인”

-

4

홍준표 “김건희 도이치 굳이 무죄? 정치판 모르는 난해한 판결”

-

5

李 “국민의견 물었는데…설탕세 시행 비난은 여론조작 가짜뉴스”

-

6

장동혁, 강성 지지층 결집 선택… 오세훈도 나서 “張 물러나라”

-

7

[사설]장동혁, 한동훈 제명… 공멸 아니면 자멸의 길

-

8

‘소울메이트’서 정적으로…장동혁-한동훈 ‘파국 드라마’

-

9

유엔사 “DMZ법, 정전협정서 韓 빠지겠다는것” 이례적 공개 비판

-

10

한동훈 다음 스텝은…➀법적 대응 ➁무소속 출마 ➂신당 창당

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![좋은 판사, 나쁜 판사[횡설수설/장택동]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133261829.3.thumb.jpg)

댓글 0