카카오, 골목상권까지 넘봐… 헤어숍-꽃배달-스크린골프 무한팽창

- 동아일보

-

입력 2021년 9월 13일 03시 00분

공유하기

글자크기 설정

[혁신과 독점 사이, 플랫폼 기업의 길을 묻다]

〈3〉‘혁신없는 팽창’ 나선 플랫폼 기업

“카카오같이 큰 기업이 미용실 예약 잡아주는 게 과연 ‘혁신’일까요.”

10일 서울 서대문구의 한 헤어숍에서 만난 조모 원장(34)은 카카오가 서비스하는 ‘카카오헤어샵’에 대해 불만을 나타냈다. 카카오헤어샵은 고객이 애플리케이션(앱)을 통해 예약하면 첫 방문에 한해 수수료로 25%를 떼어간다. 헤어숍 입장에선 고객을 주변 경쟁업소에 빼앗기지 않기 위해선 플랫폼을 외면하기 어렵지만 얻는 혜택은 생각보다 크지 않다. 조 원장은 “오히려 가격 비교를 통해 골목상권의 가격 출혈경쟁을 유도하는 식으로 흘러가고 있다”고 하소연했다.

○ 기존 서비스 인수하며 혁신 없는 무한팽창

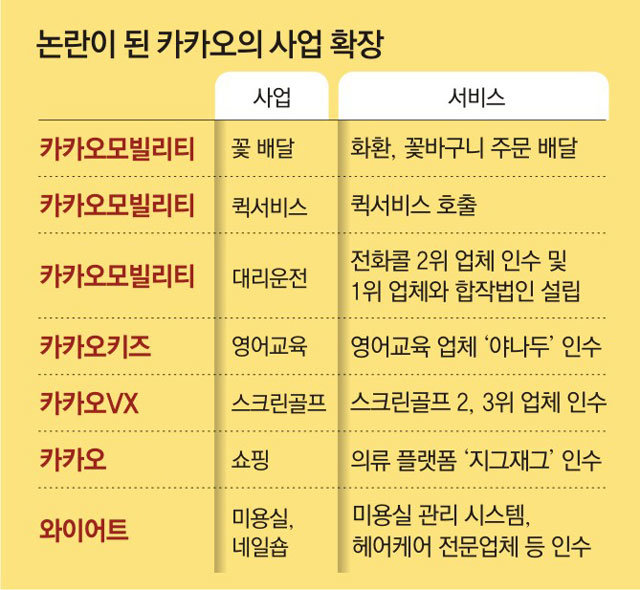

특히 카카오는 직접 개발한 새로운 사업으로 시장을 공략하기보다는 기존 서비스 업체를 인수하는 방식을 적극적으로 활용한다. 카카오헤어샵은 카카오가 2015년 투자 자회사를 통해 기존 서비스 업체(하시스)를 인수한 뒤 현재 자회사에서 서비스하고 있다. 전국 7000곳 이상으로 늘어난 가맹점 사이에서는 “카카오가 왜 이런 일까지 하는지 모르겠다”는 반응이 나온다. 디자이너 이모 씨(23)는 “재방문 때는 수수료가 없다고 하지만 첫 방문 시 할인 혜택만 받고 다시 방문하지 않는 고객이 다수”라며 “그럼에도 혹시나 하는 마음에 모든 마케팅 루트를 다 활용한다는 차원에서 쓰는 형편”이라고 말했다.

카카오는 영어교육 기업인 ‘야나두’와 패션플랫폼 ‘지그재그’ 등을 인수했고, 국내 스크린골프 2, 3위 사업자를 인수해 골프 사업에도 뛰어들었다. 골프 예약은 물론이고 골프용품, 스마트골프장 사업 등까지 나서고 있다. 카카오모빌리티는 앱 호출 시장에 이어 전화콜 시장까지 뛰어들어 대리운전 업계의 반발을 사고 있다. 카카오모빌리티는 사람만이 아니라 ‘사물의 이동’까지 표방하면서 꽃 배달 중개 사업에까지 나서고 있다. 강원 속초시에서 꽃 배달 업체를 운영하는 A 씨는 “큰 기업이 코에 붙은 밥알까지 다 차지하겠다고 달려드는데 우리 같은 영세업자는 그저 답답할 따름”이라고 했다.

곳곳에서 골목상권 침해 논란이 커지면서 김범수 카카오 이사회 의장도 문제의식을 공유한 가운데 카카오는 일부 사업의 철수까지 염두에 두면서 재검토에 나선 것으로 알려졌다. 카카오 측은 “아직 결정된 것은 없고 여러 방안을 공동체 차원에서 고민하고 있다”고 밝혔다.

○ 금융 접수 나선 플랫폼, 금융사들 “역차별” 반발

대표적인 분야가 금융이다. 은행들은 최근 대출 갈아타기(대환대출) 플랫폼 구축을 둘러싸고 플랫폼 기업들과 갈등을 빚고 있다. 대출 갈아타기 플랫폼은 소비자 편의를 높이기 위해 금융당국이 야심 차게 추진했던 사업이지만 은행들이 “플랫폼에 종속될 우려가 있고 플랫폼 기업이 가져가는 수수료가 과도하다”며 불참 의사를 표명해 파행에 이르렀다.

카드사들은 수수료 규제와 관련해 형평성 문제를 제기한다. 카드사들은 강도 높은 가맹점 수수료 규제를 받고 있지만 비슷한 영업을 하는 간편결제 플랫폼들은 수수료 규제가 전혀 없다는 것이다. 간편결제 시장은 각종 ‘페이’ 서비스를 앞세워 빅테크가 가장 발 빠르게 영역을 넓힌 금융 서비스다.

최근 당국이 제동을 건 카카오페이, 네이버파이낸셜 등의 금융상품 비교·추천 서비스도 비슷한 맥락이다. 그간 플랫폼 기업들은 특별한 규제 없이 펀드, 보험 등 금융상품 추천 및 비교 서비스를 제공해왔다. 하지만 플랫폼 기업에 대한 비판이 커지자 최근 금융당국은 “상품 비교 서비스의 목적이 정보 제공이 아닌 판매에 해당되기 때문에 중개 행위로 봐야 한다”며 “중개 행위를 위해선 판매대리, 중개업 등록을 하라”고 밝혔다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

2

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

3

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

4

주유소 휘발유·경유 모두 2000원 넘을듯…‘2차 최고가격’ 내일 적용

-

5

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

6

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

7

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

8

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

9

“호르무즈 봉쇄 지휘 이란 혁명수비대 해군사령관 사망”

-

10

美 “지옥 열릴 것”…이란, 하르그섬 지뢰-미사일 요새화

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

3

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

4

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

5

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

6

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

9

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

10

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

트렌드뉴스

-

1

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

2

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

3

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

4

주유소 휘발유·경유 모두 2000원 넘을듯…‘2차 최고가격’ 내일 적용

-

5

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

6

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

7

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

8

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

9

“호르무즈 봉쇄 지휘 이란 혁명수비대 해군사령관 사망”

-

10

美 “지옥 열릴 것”…이란, 하르그섬 지뢰-미사일 요새화

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

3

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

4

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

5

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

6

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

9

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

10

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0