중금리 ‘최고 19.5% → 16%’… 대출심사때 비금융 정보도 반영

- 동아일보

-

입력 2021년 4월 26일 03시 00분

공유하기

글자크기 설정

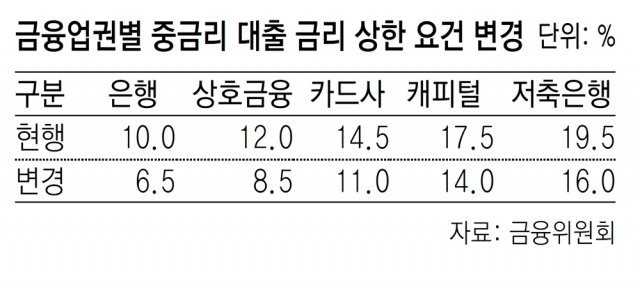

금융위, 중금리 대출 개선 방안

올해 200만명에 32조 공급

청년-주부-소상공인 신용평가 때 쇼핑 후기 등 활용 금리인하 유도

공급 미달 인터넷銀 신사업 제한

중견기업 입사를 앞둔 A 씨는 얼마 전 저축은행에서 신용대출 상담을 받다가 깜짝 놀랐다. 은행이 제시한 대출 금리가 연 18%대로 높았기 때문이다. 상담 당시 대학생이던 A 씨는 신용카드를 쓰거나 대출을 받은 적이 없어 금융 이력이 부족했다. 은행은 A 씨처럼 금융 이력이 부족한 사람에겐 ‘중금리 대출’ 상품을 권한다고 했다. A 씨는 “연 18% 금리가 중금리 대출이라는 사실에 놀랐다”고 했다.

금융당국이 중금리 대출 요건을 대폭 낮춰 중·저신용자를 위한 대출을 확대하기로 했다. 이를 위해 금융 이력이 부족한 학생, 주부, 프리랜서 등을 대상으로 비금융 정보를 대출 심사에 활용할 방침이다. 또 중금리 대출의 금리 상한을 업권별로 일제히 낮추기로 했다.

금융위원회는 25일 이런 내용의 ‘중금리 대출 제도 개선 방안’을 발표했다. 우선 네이버, 카카오 등 플랫폼 사업자가 보유한 비금융 정보를 활용해 청년, 주부, 소상공인 대상의 중금리 대출 상품을 확대하기로 했다. 비금융 정보는 통신비 등 공과금 납부 실적, 상품 구입 후기, 반품 비율 등 금융과 직접적 연관은 없지만 개인 신용도를 평가할 수 있는 정보를 뜻한다. 권대영 금융위 금융산업국장은 “이를 위해 플랫폼 사업자 등의 비금융 전문신용평가업(비금융CB) 진입을 유도하고 허가 절차도 신속히 진행할 것”이라고 했다.

또 은행권의 중금리 대출을 확대하기 위해 인센티브를 강화하기로 했다. 금융당국은 은행별로 가계대출 증가율 목표치를 넘지 못하도록 관리할 계획인데, 이때 중금리 대출은 가계대출 증가율 계산에서 제외할 방침이다. 또 중금리 대출 실적을 경영실태 평가에 반영하는 방안도 추진한다.

인터넷전문은행의 중금리 대출 확대를 유도하기 위해 중장기 대출 확대 계획을 받기로 했다. 계획을 제대로 지키지 못하면 신규 사업 진출에 불이익을 줄 방침이다. 지난해 은행권 신용대출 가운데 4등급 이하 차주 비중은 24.2%인 반면 인터넷은행은 12.1%로 낮아 고신용자를 위주로 대출을 한다는 지적이 많았다

중금리 대출 정책 상품인 ‘사잇돌 대출’ 요건도 바꾼다. 금융회사들은 신용점수 하위 30%(신용등급 5등급 이하)인 대출자에게 대출 재원의 70% 이상을 제공해야 한다. 금융위 관계자는 “기존 사잇돌 대출 요건에는 신용등급 기준이 없어 1∼3등급 고신용자가 대출액의 55%를 차지하는 문제가 있었다”고 했다.

김형민 기자 kalssam35@donga.com

트렌드뉴스

-

1

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

2

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

3

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

4

[오늘의 운세/7월 8일]

-

5

변진섭, 골프공으로 황영조 맞혔다…“뇌진탕에 50바늘”

-

6

“고소장 아니다” 유승준, 美서 활짝 웃었다

-

7

태진아·이루, 치매 투병 아내 위해 ‘옥경이’ 열창…뭉클한 부자 무대

-

8

[오늘의 운세/7월 7일]

-

9

“예전엔 잘 먹었는데…” 나이 들면 금방 배부른 이유 있었다 [노화설계]

-

10

80대에도 걸음 빠른 사람, 인지 저하 위험 또래의 ‘절반’ [노화설계]

-

1

3군 사관학교 통합 계획 발표, 100분전 돌연 취소한 국방부

-

2

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

3

정점식 “폭군 연산군처럼, 국민 목에 ‘현대판 신언패’…입틀막법 헌법소원”

-

4

‘리센느’ 원이 “무섭노” 저격한 PD, 본인 프로그램서 ‘노노’ 자막 사용

-

5

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

6

국힘 개혁파 “장동혁, 정치생명 연장 위해 뺄셈 정치”

-

7

‘복당 영구 금지’까지 들고나온 장동혁… 당내 “징계정치는 파멸”

-

8

광주 찾아 고개숙인 배재고 “깊이 반성”

-

9

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

10

‘K방산 원팀’ 나토 벽 못 넘어…캐나다 “잠수함사업자에 獨 TKMS”

트렌드뉴스

-

1

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

2

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

3

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

4

[오늘의 운세/7월 8일]

-

5

변진섭, 골프공으로 황영조 맞혔다…“뇌진탕에 50바늘”

-

6

“고소장 아니다” 유승준, 美서 활짝 웃었다

-

7

태진아·이루, 치매 투병 아내 위해 ‘옥경이’ 열창…뭉클한 부자 무대

-

8

[오늘의 운세/7월 7일]

-

9

“예전엔 잘 먹었는데…” 나이 들면 금방 배부른 이유 있었다 [노화설계]

-

10

80대에도 걸음 빠른 사람, 인지 저하 위험 또래의 ‘절반’ [노화설계]

-

1

3군 사관학교 통합 계획 발표, 100분전 돌연 취소한 국방부

-

2

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

3

정점식 “폭군 연산군처럼, 국민 목에 ‘현대판 신언패’…입틀막법 헌법소원”

-

4

‘리센느’ 원이 “무섭노” 저격한 PD, 본인 프로그램서 ‘노노’ 자막 사용

-

5

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

6

국힘 개혁파 “장동혁, 정치생명 연장 위해 뺄셈 정치”

-

7

‘복당 영구 금지’까지 들고나온 장동혁… 당내 “징계정치는 파멸”

-

8

광주 찾아 고개숙인 배재고 “깊이 반성”

-

9

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

10

‘K방산 원팀’ 나토 벽 못 넘어…캐나다 “잠수함사업자에 獨 TKMS”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[횡설수설/김창덕]레버리지 ‘투기’에 매달리는 4050](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/134255319.1.thumb.png)

댓글 0