공유하기

‘소호푸어’ 빚 15조… 또하나의 시한폭탄 째깍째깍

- 동아일보

-

입력 2012년 8월 27일 03시 00분

글자크기 설정

《서울 노원구에 거주하는 유모 씨(57)는 지난 2년간 유명 프랜차이즈 편의점을 운영하면서 2억 원을 날렸다. 월 매출 3000만 원을 보장한다는 프랜차이즈 본사의 말을 듣고 창업을 감행했지만 매출은 불과 6개월 만에 반토막이 났다. 점포 임차료와 인건비 등을 빼고 손에 남는 돈은 200만 원 남짓. 이 돈으로는 생활비 충당은 고사하고 창업을 위해 빌린 돈과 2006년 2억5000만 원의 빚을 얻어 산 아파트의 대출이자를 내기에도 빠듯했다. 설상가상으로 당시 6억 원을 호가하던 집값은 4억 원대로 뚝 떨어졌다. 유 씨는 “어떻게 살아야 할지 막막하다”며 “이렇게 장사가 안 되는데도 반경 500m 안에 편의점이 10곳이 넘는다”고 한숨을 쉬었다.》

○ ‘하우스푸어’보다 ‘소호푸어’가 문제

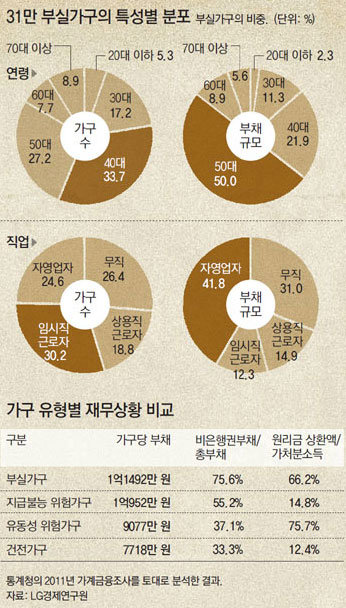

유 씨와 같은 생계형 자영업자, 이른바 ‘소호푸어’의 가계부채 문제가 한국 경제의 시한폭탄으로 떠오르고 있다.

‘소호(SOHO·Small Office, Home Office)’는 원래 정보통신 기술의 발달로 집에서 일하는 개인사업자를 의미했다. 하지만 1998년 외환위기 이후 대량실업을 경험하면서 금융계는 소호를 베이비부머(1955∼1963년 출생)를 중심으로 한 소규모 자영업자를 가리키는 말로 확대해서 사용하고 있다.

소호푸어들의 부채상환능력은 시간이 갈수록 떨어지고 있어 이들의 부채가 고스란히 금융권 손실로 전이될 가능성이 크다고 전문가들은 설명한다.

삼성경제연구소에 따르면 지난해 말 기준 자영업자의 수는 662만9000명이며, 이 중 3분의 1이 넘는 229만 명이 과잉 취업 상태다. 문제는 자영업자 증가 추세는 계속되고 있다는 점이다. 통계청에 따르면 7월 자영업자의 수는 지난해 7월보다 19만6000명이 늘어나 전체 취업자 증가 수의 41.7%를 차지했다.

○ “금리 인하-만기 연장만으론 한계”

LG경제연구원에 따르면 이들 소호푸어의 부채는 총 15조 원에 이르는 것으로 추산된다.

가구의 부도가능성을 보기 위해서 전문가들이 주로 분석하는 지표는 가계마진과 순자산이다. 순자산은 자산에서 부채를 뺀 금액을 말한다. 가계마진과 순자산이 모두 마이너스라는 것은 부동산 등 보유자산을 처분하고, 허리띠를 더 졸라맨다 해도 빚을 갚지 못한다는 의미다.

전문가들은 소호푸어 문제를 해결하려면 이들의 대출금리를 낮추고 부채 만기를 연장해주는 식으로는 한계가 있다고 지적한다. 대신 개인파산 및 회생제도를 확대하고, 정부가 일자리 정책의 초첨을 창업 유도가 아닌 ‘재취업 확대’ 쪽으로 바꿀 필요가 있다고 강조했다.

이창선 LG경제연구원 연구위원은 “가계대출의 부실 위험이 결국 부동산가격과 연계되어 있는 만큼 담보가치가 크게 떨어진 주택을 공공기관이 매입해 원소유자에게 임대해주는 방안도 고려해봐야 한다”고 말했다.

::가계마진::

가처분소득에서 최소 필요지출과 부채 원금 상환액을 더한 금액을 뺀 수치다. 쉽게 말해 월급에서 필수적인 생활비와 빚 갚는 데 들어간 돈을 제외한 진정한 의미의 가용 소득이다.

하정민 기자 dew@donga.com

트렌드뉴스

-

1

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

2

인천공항 편의점 바닥에 엎드린 직원… 日 여행객 “가슴 뜨거운 친절”

-

3

“어린이 친구들, 고마웠어요” 은마상가 문방구 사장의 작별 인사

-

4

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

5

주식으로 7억 날린 유튜버…“테마주-단타 손 댔다가 손실 시작”

-

6

‘월급 50만원, 아파트는 4억’ 베트남…청년들 “그냥 평생 월세 살란다”[딥다이브]

-

7

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

8

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

9

폴란드 대통령, 젤렌스키에 수여한 폴란드 최고명예훈장 박탈 밝혀

-

10

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

3

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

4

李 “선관위 원포인트 개헌, 필요땐 대통령 발의”

-

5

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

6

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

7

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

8

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

9

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

10

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

트렌드뉴스

-

1

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

2

인천공항 편의점 바닥에 엎드린 직원… 日 여행객 “가슴 뜨거운 친절”

-

3

“어린이 친구들, 고마웠어요” 은마상가 문방구 사장의 작별 인사

-

4

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

5

주식으로 7억 날린 유튜버…“테마주-단타 손 댔다가 손실 시작”

-

6

‘월급 50만원, 아파트는 4억’ 베트남…청년들 “그냥 평생 월세 살란다”[딥다이브]

-

7

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

8

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

9

폴란드 대통령, 젤렌스키에 수여한 폴란드 최고명예훈장 박탈 밝혀

-

10

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

3

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

4

李 “선관위 원포인트 개헌, 필요땐 대통령 발의”

-

5

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

6

“해외출장에 배우자·민주당 동행…선관위, 누구 위한 기관인가”

-

7

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

8

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

9

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

10

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0