공유하기

[증권]성장주 "업종보다 기업을 보라"

-

입력 2002년 10월 21일 17시 45분

글자크기 설정

‘기업가치가 성장하는 주식이 진짜 성장주.’

1999, 2000년 정보기술(IT)주 거품을 겪은 뒤에도 국내 투자자들은 여전히 ‘성장주는 IT관련 주식’이라는 고정관념에서 벗어나지 못했다.

그러나 최근 증시에서 이에 대한 반론이 나오고 있다. 진짜 성장주는 언젠가 폭발적으로 성장할 것 같은 회사가 아니라 지금 성장하고 있는 회사여야 한다는 것.

기업은 성장하지 않는데 IT 관련주라는 이유로 주가수익비율(PER)이 30배를 넘는 현상은 사라져야 한다는 것이다. 최근 코스닥 폭락에서 나타나듯 이런 현상은 실제 사라지고 있다.

KTB자산운용 장인환 사장은 “미국에서는 IT 주식에 더 이상 높은 PER를 적용하지 않는다”며 “이는 IT 주식을 더 이상 성장주로 보지 않으며 주가 측면에서도 프리미엄을 주지 않겠다는 의미”라고 말했다.

▽성장주의 조건〓첫째, 성장주는 실제로 기업가치가 성장하는 회사의 주식이어야 한다. 지금까지 성장주로 자부해온 많은 IT 관련 기업은 성장은커녕 오히려 기업가치가 계속 하락해왔다.

둘째, 성장의 열매가 아직 주가에 반영되지 않았어야 한다. 몇몇 성장주들은 미래에 대한 기대감이 초기에 너무 많이 반영된 탓에 나중에 기업이 성장해도 오히려 주가가 하락하는 일이 생긴다. 최근 매출은 늘어나지만 주가는 4분의 1로 떨어진 씨엔씨엔터프라이즈나 케이비티 같은 회사가 대표적인 예.

셋째, 장기적인 성장에 대한 믿음이 있어야 한다. 한두 해 반짝하는 성장세는 진짜 성장주의 조건이 될 수 없다.

넷째, 업종이 아니라 기업이 성장해야 한다. 흔히 IT 바이오 엔터테인먼트 등 성장성이 빠르다고 알려진 업종에 소속된 종목은 무조건 성장주로 쳐준다. 그러나 산업이 성장하는 것과 개별기업이 성장하는 것은 별개의 문제. 성장속도가 빠른 산업일수록 오히려 경쟁자가 지나치게 많아져 개별기업 실적은 나빠지는 경우가 잦다.

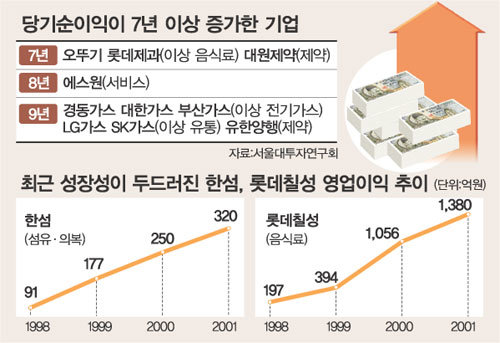

▽진짜 성장주들〓서울대투자연구회에 따르면 국내 상장, 등록기업 가운데 최근 7년 이상 연속으로 순이익이 늘어난 회사는 오뚜기 LG가스 에스원 등 모두 10개사로 음식료, 전기가스, 제약 등 구경제(舊經濟) 관련 회사들이다.

1998년 이후 영업이익 증가가 가장 뚜렷한 한섬과 롯데칠성도 모두 구경제 종목. 한섬은 최근 4년 동안 영업이익이 251%, 롯데칠성은 무려 600%가 늘어났다. 투자자들이 “저 산업은 이미 성숙해 더 이상 성장하지 않는다”며 외면할 때 이들은 막강한 시장 장악력을 바탕으로 놀라운 성장세를 보였다.

서울대투자연구회 김민국 회장은 “투자자들이 IT 관련주는 성장주, 구경제 관련주는 가치주라고 생각하는데 이는 오해”라며 “진짜 성장주는 기업의 가치를 꾸준히 늘려나가는 주식이며 이런 종목은 또한 진짜 가치주이기도 하다”고 말했다.이완배기자 roryrery@donga.com

우리지역 이사업은 꼭 >

구독

![[우리 지역 이 사업은 꼭]충북도-청주국제공항 활성화](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2008/07/07/7071198.1.jpg)

이런 구독물도 추천합니다!

-

고영건의 행복 견문록

구독

-

3차보다 강한 2차병원

구독

-

오늘과 내일

구독

트렌드뉴스

-

1

트럼프 안 겁내는 스페인…공습 협조 거부하고 무역 협박도 무시

-

2

배우 이상아 애견카페에 경찰 출동…“법 개정에 예견된 일”

-

3

세계 최초 이란 ‘드론 항모’, 알고보니 한국산?

-

4

병걸리자 부모가 산에 버린 딸, ‘연 500억 매출’ 오너 됐다

-

5

하메네이 장례식 연기…이란 “전례 없는 인파 우려”

-

6

하메네이 사망에 ‘트럼프 댄스’ 환호…이란 여성 정체 밝혀졌다

-

7

“배런을 전쟁터로”…트럼프 아들 입대 촉구 SNS 확산

-

8

美국방 “폭탄 무제한 비축…이틀내 이란 영공 완전 장악할것”

-

9

오세훈, 국힘 공천 받으려면 ‘1대1 결선’ 거쳐야 할듯

-

10

“美, 하메네이처럼 김정은 제거 어렵다…北, 한국에 핵무기 쏠 위험”

-

1

‘증시 패닉’ 어제보다 더했다…코스피 12%, 코스닥 14% 폭락

-

2

“美, 하메네이처럼 김정은 제거 어렵다…北, 한국에 핵무기 쏠 위험”

-

3

“혁명수비대 업은 강경파” vs “빈살만식 개혁 가능”…하메네이 차남 엇갈린 평가

-

4

주가 폭락에…코스피·코스닥 서킷브레이커 발동

-

5

“한국 교회 큰 위기…설교 강단서 복음의 본질 회복해야”

-

6

李 “檢 수사·기소권으로 증거조작…강도·살인보다 나쁜 짓”

-

7

국힘 또 ‘징계 정치’… 한동훈과 대구行 8명 윤리위 제소

-

8

정청래 “조희대, 사법개혁 저항군 우두머리냐? 사퇴도 타이밍 있다”

-

9

[김순덕 칼럼]‘삼권장악 대통령’으로 역사에 기록될 텐가

-

10

李 “필리핀 대통령에 수감된 한국인 마약왕 인도 요청”

트렌드뉴스

-

1

트럼프 안 겁내는 스페인…공습 협조 거부하고 무역 협박도 무시

-

2

배우 이상아 애견카페에 경찰 출동…“법 개정에 예견된 일”

-

3

세계 최초 이란 ‘드론 항모’, 알고보니 한국산?

-

4

병걸리자 부모가 산에 버린 딸, ‘연 500억 매출’ 오너 됐다

-

5

하메네이 장례식 연기…이란 “전례 없는 인파 우려”

-

6

하메네이 사망에 ‘트럼프 댄스’ 환호…이란 여성 정체 밝혀졌다

-

7

“배런을 전쟁터로”…트럼프 아들 입대 촉구 SNS 확산

-

8

美국방 “폭탄 무제한 비축…이틀내 이란 영공 완전 장악할것”

-

9

오세훈, 국힘 공천 받으려면 ‘1대1 결선’ 거쳐야 할듯

-

10

“美, 하메네이처럼 김정은 제거 어렵다…北, 한국에 핵무기 쏠 위험”

-

1

‘증시 패닉’ 어제보다 더했다…코스피 12%, 코스닥 14% 폭락

-

2

“美, 하메네이처럼 김정은 제거 어렵다…北, 한국에 핵무기 쏠 위험”

-

3

“혁명수비대 업은 강경파” vs “빈살만식 개혁 가능”…하메네이 차남 엇갈린 평가

-

4

주가 폭락에…코스피·코스닥 서킷브레이커 발동

-

5

“한국 교회 큰 위기…설교 강단서 복음의 본질 회복해야”

-

6

李 “檢 수사·기소권으로 증거조작…강도·살인보다 나쁜 짓”

-

7

국힘 또 ‘징계 정치’… 한동훈과 대구行 8명 윤리위 제소

-

8

정청래 “조희대, 사법개혁 저항군 우두머리냐? 사퇴도 타이밍 있다”

-

9

[김순덕 칼럼]‘삼권장악 대통령’으로 역사에 기록될 텐가

-

10

李 “필리핀 대통령에 수감된 한국인 마약왕 인도 요청”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개