공유하기

[저축은행 게이트]국정조사 초점 될 ‘6대 정책실패’

- 동아일보

-

입력 2011년 6월 1일 03시 00분

글자크기 설정

“감독실패 이전에 정책실패” 저축銀 10년전부터 잘못갔다

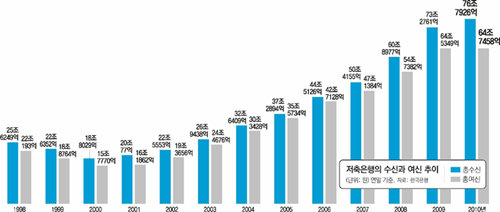

《 부산저축은행그룹 부실 사태가 감독 부실에서 정관계 로비 등 권력형 비리로 일파만파 커지면서 저축은행 부실을 근본적으로 잉태한 정책 실패의 책임 소재에 관심이 집중되고 있다. 저축은행 부실 문제가 불거졌을 때 금융권에서는 “저축은행 정책 실패가 주범(主犯)이고, 감독 실패는 종범(從犯)일 뿐인데 왜 주범은 놔두고 종범에게만 채찍질을 하고 있는지 모르겠다”는 비아냥거림이 흘러나왔다. ‘저축은행 게이트’의 근본적 원인을 이른바 ‘모피아(옛 재무부 출신 관료를 ‘마피아’에 빗댄 용어)’를 주축으로 한 금융관료와 청와대를 포함한 정책 당국자들의 정책 실패에서 찾아야 한다는 것이다. 이명박 정부에서 부동산 프로젝트파이낸싱(PF) 대출 부실이라는 지뢰가 터졌지만 부실의 씨앗은 10여 년 전인 김대중 정부 때부터 싹을 틔우고 있었기 때문이다. 특히 저축은행의 예금보호 한도액을 상향 조정해 주는 등 ‘저축은행 6대 정책’이 허점을 노출하면서 저축은행 게이트의 배경이 됐다는 지적이 많다. 이에 따라 6월 임시국회에서 추진될 ‘저축은행 국정조사’의 초점은 저축은행 정책 실패의 책임을 가리는 데 맞춰져야 한다는 목소리가 높다. 》

○신뢰도 과장

① ‘상호신용금고→저축은행’ 개명 ② 예금보호한도 5000만원으로 상향 ③ 소액대출 독려

“자산이 시중은행 지점 몇 개를 합친 수준에 불과한 상호신용금고에 ‘은행’이라는 이름을 붙여준 것부터 잘못입니다.” A은행 부행장은 2002년 3월 상호신용금고라는 명칭을 저축은행으로 바꿀 수 있도록 해준 것을 저축은행 정책의 주요 실패 요인으로 꼽는다. 시중은행에 비해 몸집이 한참 작은 것은 물론이고 실력도 떨어지는 금융기관에 과분한 명칭을 부여하면서 예금자에게 지나친 신뢰감을 심어줬다는 지적이다. 부산상호신용금고도 이때 지금의 부산저축은행으로 간판을 바꿔 달고 약 10년에 걸친 사상 최대의 금융범죄를 저질렀다.

명칭 변경이 이뤄진 지 5년 뒤인 2007년에는 저축은행의 최고경영자 직함을 기존의 대표이사나 사장 대신 ‘저축은행장’으로 쓸 수 있도록 허용해줬다. 당시에도 시중은행들은 “저축은행이 은행장이란 명칭을 사용하면 소비자들이 제2금융권인 저축은행의 안정성이 1금융권인 시중은행만큼 높다고 오인할 수 있다”며 반대했다.

○덩치 키우기

④ ‘8·8 클럽’ 대출규제 완화 ⑤ 고위험 PF영업 길열어 ⑥ 인수합병에 인센티브

2006년 8월 도입했다가 최근 폐지된 ‘8·8클럽’ 제도도 저축은행 부실을 확대하는 데 기여한 대표적인 정책 실패 사례다. 8·8클럽은 국제결제은행(BIS) 기준 자기자본비율이 8% 이상이면서 3개월 이상 이자가 연체된 고정이하 여신비율이 8% 이하인 우량 저축은행에 대출 규제를 대폭 완화해준 정책이다. 우량 저축은행에 자율권을 준 결과 감당하지 못할 정도로 몸집만 키우게 했다는 비판이 나온다.

여기에 고수익 고위험의 부동산 PF 대출 영업은 저축은행의 대출을 대폭 늘리는 촉매제가 됐다. 8·8클럽 도입 등 대출 규제가 풀리고 2007년 6월 저축은행 업계의 ‘PF 대출 취급규정’이 만들어지면서 부산저축은행처럼 PF에 ‘다걸기(올인)’하는 저축은행들이 나타난 것이다. 금융당국은 PF 대출이 전체 대출의 30%를 넘지 못하도록 규제했으나 일부 저축은행은 PF 대출을 일반 대출로 가장해 당국의 감시망을 피해갔다.

2008년 9월 부실 저축은행을 인수합병(M&A)한 저축은행에 기존 영업지역 외에 다른 곳에 지점을 낼 수 있도록 인센티브를 준 정책도 저축은행 부실을 키우는 역효과를 냈다. 이 정책으로 부산저축은행은 같은 해 11월 대전저축은행과 전주저축은행을 인수해 충청과 전북으로 영업권을 넓힐 수 있었고 결과적으로 부실이 전염되는 부작용이 나타났다.

한 저축은행장은 “외환위기와 2003년 신용카드 대란, 금융위기 등을 거칠 때마다 저축은행업계가 위태로워졌고 그때마다 근본적 처방보다는 문제를 봉합하는 수준의 해결책이 나왔다”며 “저축은행들도 금융당국에 밉보이지 않기 위해 순응하다 보니 현 상황에 이르게 된 것”이라고 말했다. 정치권의 한 관계자는 “검사와 감독을 제대로 하지 않은 금융감독원 관계자들은 줄줄이 문책을 당하거나 사법 처리되고 있지만 잘못된 정책을 입안한 정책 당국자들은 ‘나 몰라라’ 하고 있다”며 “국정조사에서 정책 실패에 대한 책임 추궁이 이뤄져야 한다”고 지적했다.

차지완 기자 cha@donga.com

트렌드뉴스

-

1

말기암 80대, 임종前 이틀만 호스피스… 100만명당 병상 37개뿐

-

2

“이란, 美 함정에 기뢰차고 돌진하는 ‘자폭 돌고래’ 공격 검토”

-

3

[단독]주한美공군사령관 ‘차출’… 한달 가까이 한반도 비워

-

4

트럼프 “호르무즈 고립 선박 구출 ‘프로젝트 프리덤’ 작전 개시”

-

5

[단독]‘구더기-장독’ 언급 나온 현장학습… 교사 96% “업무부담” 부정적

-

6

짐 정리하러 온 이혼아내 살해…60대 자진 신고뒤 투신

-

7

獨, 나토의 美전술핵 거점… “미군 감축, 푸틴에 잘못된 신호 우려”

-

8

“된장찌개에 ‘싱크대 뚜껑’이…배 아프면 청구하라더라”

-

9

관악산 운세 명당에 ‘라면국물 웅덩이’ 눈살

-

10

[단독]수사중에 진술조서 인증 사진 SNS에 올린 종합특검 수사관

-

1

정청래-하정우, 초1 여아에게 “오빠 해봐요”…野 “아동 학대”

-

2

한동훈 “탄핵 사유” 조응천 “사법 내란”…조작기소 특검법 논란 가열

-

3

조국 “민심만 믿고 전력투구해 3표 차이로 승리할 것”

-

4

[천광암 칼럼]삼성 노조와 ‘야만인’의 과일 따는 법

-

5

“채용, M&A도 노조 사전 동의”…삼바 노조, 경영권 침해 논란

-

6

홍준표 “삼성전자 노조 과도한 요구, 경영권 침해 될 수도”

-

7

“반도체만 챙겨” 삼전 노조 2500명 탈퇴…불붙는 ‘노노갈등’

-

8

李 “법적 허용 한도 초과하는 불법 대출 무효…상환 의무 없다”

-

9

말기암 80대, 임종前 이틀만 호스피스… 100만명당 병상 37개뿐

-

10

“독일, 미군 감축보다 두려운 것은…토마호크 미사일 철회”

트렌드뉴스

-

1

말기암 80대, 임종前 이틀만 호스피스… 100만명당 병상 37개뿐

-

2

“이란, 美 함정에 기뢰차고 돌진하는 ‘자폭 돌고래’ 공격 검토”

-

3

[단독]주한美공군사령관 ‘차출’… 한달 가까이 한반도 비워

-

4

트럼프 “호르무즈 고립 선박 구출 ‘프로젝트 프리덤’ 작전 개시”

-

5

[단독]‘구더기-장독’ 언급 나온 현장학습… 교사 96% “업무부담” 부정적

-

6

짐 정리하러 온 이혼아내 살해…60대 자진 신고뒤 투신

-

7

獨, 나토의 美전술핵 거점… “미군 감축, 푸틴에 잘못된 신호 우려”

-

8

“된장찌개에 ‘싱크대 뚜껑’이…배 아프면 청구하라더라”

-

9

관악산 운세 명당에 ‘라면국물 웅덩이’ 눈살

-

10

[단독]수사중에 진술조서 인증 사진 SNS에 올린 종합특검 수사관

-

1

정청래-하정우, 초1 여아에게 “오빠 해봐요”…野 “아동 학대”

-

2

한동훈 “탄핵 사유” 조응천 “사법 내란”…조작기소 특검법 논란 가열

-

3

조국 “민심만 믿고 전력투구해 3표 차이로 승리할 것”

-

4

[천광암 칼럼]삼성 노조와 ‘야만인’의 과일 따는 법

-

5

“채용, M&A도 노조 사전 동의”…삼바 노조, 경영권 침해 논란

-

6

홍준표 “삼성전자 노조 과도한 요구, 경영권 침해 될 수도”

-

7

“반도체만 챙겨” 삼전 노조 2500명 탈퇴…불붙는 ‘노노갈등’

-

8

李 “법적 허용 한도 초과하는 불법 대출 무효…상환 의무 없다”

-

9

말기암 80대, 임종前 이틀만 호스피스… 100만명당 병상 37개뿐

-

10

“독일, 미군 감축보다 두려운 것은…토마호크 미사일 철회”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0