공유하기

[사설]은행 대출 31%가 주담대… ‘혁신금융’으로 물길 틀어야

- 동아일보

글자크기 설정

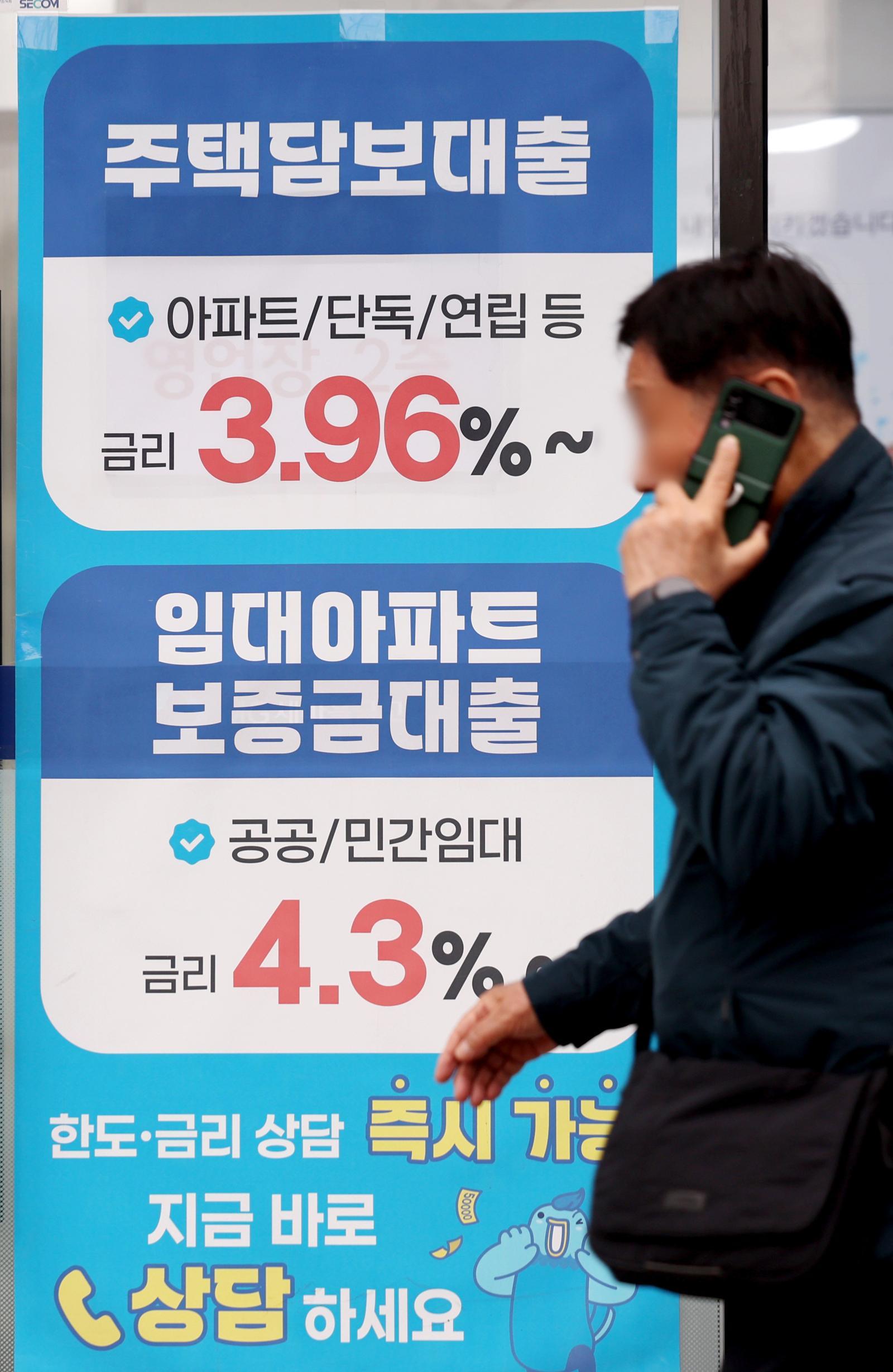

서울 집값이 급등한 지난해 은행 대출에서 주택담보대출(주담대)이 차지하는 비중이 6년 만의 최고치인 31%로 올랐다. 금융당국이 지난해 대출 규제 등을 쏟아냈지만 주택을 담보로 은행에서 빌린 돈이 부동산 시장에 대거 흘러 들어온 것이다.

금융감독원에 따르면 지난해 20개 국내 은행의 주담대 비중은 2019년에 이어 두 번째로 높았다. 또 주담대가 전체 은행 대출 증가분(약 96조 원)의 45%를 차지했다. 늘어난 은행 대출의 절반 가까이가 부동산에 쏠린 셈이다.

은행들이 부동산 대출에 매달리는 이유는 이자 수익이 전체의 77.8%를 차지하는 사업 구조 때문이다. 은행들은 1997년 외환위기 이후 부실 위험이 커진 기업 대신 가계 대출로 눈을 돌렸다. 특히 담보가 있어 돈을 떼일 염려가 적고 안정적인 이자 이익을 얻을 수 있는 부동산 대출에 매달렸다. 이런 식으로 KB국민·신한·하나·우리은행 등 4대 시중은행은 지난해 약 14조 원의 사상 최대 순이익을 얻었다.

현재는 은행이 기업 대출을 했을 때 부실 위험이 주담대 대비 높게 책정된다. 기업에 돈을 빌려주려면 더 많은 자본을 쌓아야 해 대출을 꺼리게 되는 것이다. 금융당국은 주담대 위험 가중치를 높여 기업 대출을 유도하겠다는 방침이지만, 그렇게 해도 우리처럼 가계부채가 많은 노르웨이 스웨덴 홍콩보다 여전히 낮다. 영업이익으로 이자도 내지 못하는 부실기업을 솎아내고 은행들의 리스크 관리 역량을 키우는 일도 필요하다. 이런 노력이 뒤따르지 않는 ‘생산적 금융’ 정책은 자칫 부실기업 대출로 이어져 은행의 건전성만 악화시킬 수 있다.

한국은 만성적인 가계부채에 짓눌려 있다. 국내총생산(GDP) 대비 가계부채 비율이 89.7%로 경제 성장을 제약하는 임계치(80∼85%)를 웃돌고 있다. 은행의 주담대 편식을 해소하고 부동산 생태계와의 고리를 줄이지 못하면 신산업은커녕 가라앉은 소비도 살리지 못한다. 은행의 자금 중개 기능이 절실한 곳은 자산 격차를 키우는 부동산 시장이 아니라 혁신 기업을 키우는 산업 현장이다.

사설 >

구독

![[사설]초강력 ‘AI 해커’ 등장… 정부도 기업도 대비 서둘러야](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2026/04/14/133740565.1.jpg)

이런 구독물도 추천합니다!

-

함께 미래 라운지

구독

-

게임 인더스트리

구독

-

김도언의 너희가 노포를 아느냐

구독

트렌드뉴스

-

1

“코 스프레이 2번 뿌렸더니 기억력 쑥”…치매 치료 가능성 [노화설계]

-

2

“언니 따라 갔던 대학”… 네 자매 인생 바꾼 서정대의 배움

-

3

“꼬마가 이렇게 크다니”…안정환·이혜원 딸 리원, 뉴욕대 졸업

-

4

‘미남 농구스타’ 우지원·전희철 딸들, 나란히 미스코리아 본선

-

5

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

6

박명수 “사람 하나 잘못 뽑으면 어떤 꼴 났는지 아시지 않나”

-

7

아픈 딸 둔 아빠에게 ‘2500원 중고차’ 넘긴 김선태…트렁크에 ‘깜짝 선물’까지

-

8

“일본도 이런 데 세금 써야”…日 누리꾼 감탄한 ‘K-길거리 복지’

-

9

소유 “10년전 1억 넣은 삼전·하닉 덕에 내집 마련”

-

10

요양병원 간병비 건보 지원, 저소득층 본인부담률 20%대 유력

-

1

李, 기표한 투표지 들고나와 “반만 찍혔는데 괜찮나”

-

2

李대통령 “투표 포기, ‘중립’ 아닌 ‘그들’ 편드는 것”

-

3

美 “韓 핵잠 도입, 적국엔 딜레마…작전통제권 주도 고무적”

-

4

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

5

홍준표 “투표함 관리 철저하면 부정선거 시비 사라져”

-

6

與 “해프닝인데 억지” vs 野 “李, 특권 과시”…기표소 논란 이틀째 공방

-

7

사전투표율 23.51% 역대 지선 최고…1050만명 선택 마쳤다

-

8

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

9

홍명보 “정몽규 사의 굉장히 당황스럽다”

-

10

정청래 “감옥 3인방이…” 장동혁 “독재 막으려면…”

트렌드뉴스

-

1

“코 스프레이 2번 뿌렸더니 기억력 쑥”…치매 치료 가능성 [노화설계]

-

2

“언니 따라 갔던 대학”… 네 자매 인생 바꾼 서정대의 배움

-

3

“꼬마가 이렇게 크다니”…안정환·이혜원 딸 리원, 뉴욕대 졸업

-

4

‘미남 농구스타’ 우지원·전희철 딸들, 나란히 미스코리아 본선

-

5

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

6

박명수 “사람 하나 잘못 뽑으면 어떤 꼴 났는지 아시지 않나”

-

7

아픈 딸 둔 아빠에게 ‘2500원 중고차’ 넘긴 김선태…트렁크에 ‘깜짝 선물’까지

-

8

“일본도 이런 데 세금 써야”…日 누리꾼 감탄한 ‘K-길거리 복지’

-

9

소유 “10년전 1억 넣은 삼전·하닉 덕에 내집 마련”

-

10

요양병원 간병비 건보 지원, 저소득층 본인부담률 20%대 유력

-

1

李, 기표한 투표지 들고나와 “반만 찍혔는데 괜찮나”

-

2

李대통령 “투표 포기, ‘중립’ 아닌 ‘그들’ 편드는 것”

-

3

美 “韓 핵잠 도입, 적국엔 딜레마…작전통제권 주도 고무적”

-

4

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

5

홍준표 “투표함 관리 철저하면 부정선거 시비 사라져”

-

6

與 “해프닝인데 억지” vs 野 “李, 특권 과시”…기표소 논란 이틀째 공방

-

7

사전투표율 23.51% 역대 지선 최고…1050만명 선택 마쳤다

-

8

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

9

홍명보 “정몽규 사의 굉장히 당황스럽다”

-

10

정청래 “감옥 3인방이…” 장동혁 “독재 막으려면…”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0