공유하기

[우리는 맞株]삼성전자 vs 하이닉스반도체

-

입력 2005년 12월 9일 02시 59분

글자크기 설정

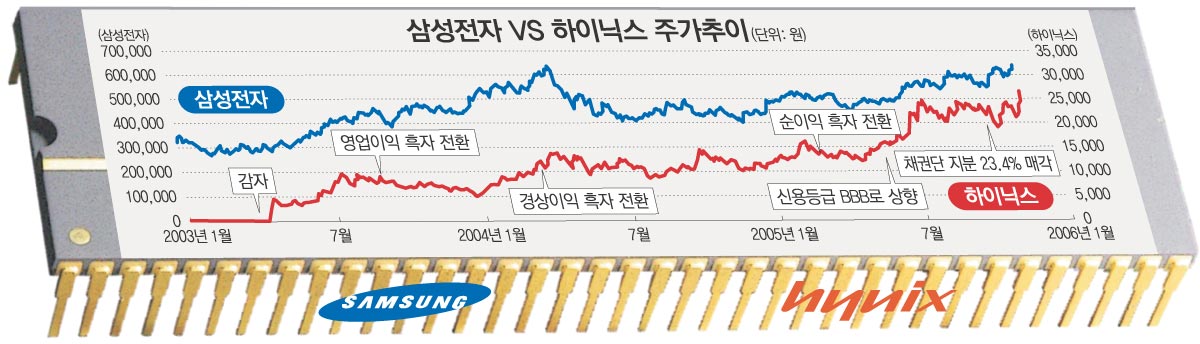

증시에서는 정보기술(IT) 경기 침체가 내년 중반까지 계속될 것으로 보고 있다. IT경기 침체 속에서 삼성전자와 하이닉스의 올해 주가 흐름이 달랐던 것은 하이닉스가 7월 기업개선작업(워크아웃) 졸업을 전후로 빠르게 재평가됐기 때문.

2000년 9월 이전에 2만 원대 안팎에서 오르내리던 하이닉스의 주가는 2003년 3월 125원까지 추락했다. 그해 1월 21분의 1로 감자(減資)한 것을 감안하면 실제 주가는 단돈 6원. 1000만 원어치 주식이 3년 만에 3000원짜리가 된 셈.

반도체 가격의 급락이 원인이었다. 2000년 초 5달러였던 128메가D램 값은 그해 말 1달러가 됐다. 1999년 LG반도체를 인수했던 하이닉스의 2000∼2003년 누적 적자는 11조8211억 원이나 됐다.

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

반도체 이외 모든 사업을 팔아 빚을 갚았지만 주가 상승은 미미했다. 2003년 4분기(10∼12월) 이후 영업이익률이 계속 20%를 넘었지만 저평가 문제는 올해 해소되기 시작했다. 전문가들은 어려웠던 시절 기술력 향상에 집중하면서 낸드(NAND)플래시 메모리 시장에 일찌감치 뛰어든 하이닉스가 다시 존폐 위기를 겪지는 않을 것으로 보고 있다. 기술력이 삼성전자에 뒤지지 않으며 자금도 탄탄하다는 평가다.

삼성전자는 실적 기대감이 일찌감치 주가에 반영돼 지난해 고평가됐다는 평가가 나왔다. 그것이 올해 대세 상승기에 주가가 주춤한 가장 큰 원인이 됐다. 그러나 이런 주가 움직임이 내년에는 상승 요인으로 작용할 것이라는 전망이다.

손택균 기자 sohn@donga.com

○ 삼성전자, 이 점이 포인트 낸드플래시 메모리를 중심으로 한 삼성전자의 시장 지배력과 가격 결정력은 여전히 막강하다. 올해의 부진한 주가 흐름을 보고 조급하게 판단할 필요는 없다. 투자 의견은 ‘매수’, 목표 주가는 73만 원.(교보증권 김영준 연구위원)

○ 하이닉스, 이 점이 포인트 하이닉스는 업계 최고의 원가 경쟁력을 확보하고 있다. 플래시 메모리를 탄력적으로 생산할 수 있어 경기 둔화에도 적절히 대처할 수 있다. 내년 하반기부터 호황을 누릴 것으로 보인다. 투자 의견은 ‘매수’, 목표 주가는 2만7000원.(대우증권 정창원 선임연구원)

우리는 맞주 >

구독

![[우리는 맞株]GS홈쇼핑 VS CJ홈쇼핑](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

동아광장

구독

-

포토 에세이

구독

-

애널리스트의 마켓뷰

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0