공유하기

[머니 컨설팅]60대 주부가 주식 투자를 시작하는 법

- 동아일보

-

입력 2026년 5월 19일 00시 30분

글자크기 설정

주식 투자를 이제 막 시작한다면

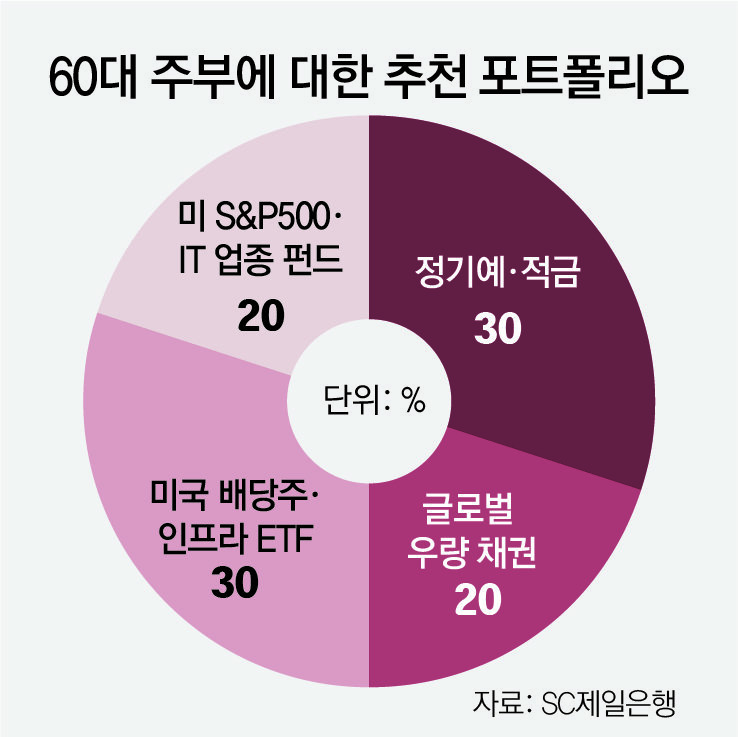

절반은 예금과 우량 채권을 담고

성장주, 배당주에도 고르게 투자

타이밍 예측 말고 시점 분산해야

Q. 한 60대 주부는 애써 모은 돈을 잃을까 걱정돼 평생 예·적금만 들며 자산을 관리했다. 하지만 최근 곳곳에서 ‘주식 투자로 재미를 봤다’라는 얘기가 들려 투자를 시작해야 하는지 고민이다. 동시에 ‘지금 들어가면 너무 늦은 것 아닌가’라는 걱정도 여전하다. 위험을 가능한 한 줄이면서도 정기예금 대비 높은 수익을 안정적으로 얻으려면 어떻게 접근해야 할까.

각국 금리 차가 벌어지는 점도 투자자들에게는 호재일 수 있다. 미국의 물가가 쉽게 잡히지 않아 연방준비은행(Fed·연준)의 금리 인하 시기가 내년으로 미뤄질 것이란 전망이 나온다. 미국이 기준금리를 동결한 사이 노르웨이나 호주 같은 일부 국가들에선 중앙은행이 이달 들어 기준금리를 올렸고, 유럽과 일본의 중앙은행 역시 금리 인상 가능성을 점치고 있다. 중장기적으로 미국 달러의 가치가 떨어질 수 있다는 뜻이다. 달러가 약세를 보일 때는 주식 같은 위험 자산에 우호적인 투자 환경이 조성된다.

동시에 중동 전쟁 여파로 치솟은 유가가 여전히 높은 수준에 머무르며 인플레이션은 예고된 재앙으로 다가오고 있다. 이런 가운데 2%대 정기예금에만 자금을 묶어두는 것은 현금 가치가 서서히 녹아내리는 ‘보이지 않는 위험’에 노출되는 일이다. 지금이라도 투자를 시작해야 하는 이유다.

포트폴리오 내 30%는 안정적 배당을 쌓을 수 있는 자산에 투자한다. 배당을 꾸준히 늘리면서도 성장성을 동시에 보이는 기업들을 모은 상장지수펀드(ETF)를 활용하면 매월 연금처럼 현금 흐름을 만들면서 장기적 성장도 기대할 수 있다. AI 확산으로 주목받는 전력 인프라 기업들 역시 과거에는 단순히 배당을 많이 주는 방어주 성격이 강했지만, 이제는 전례 없는 실적과 성장성을 보이고 있다.

공격적인 투자도 물론 필요하다. 개별 종목 대신 미국 스탠더드앤드푸어스(S&P)500 같은 대표 인덱스를 추종하는 펀드나 나스닥 등 미국 기술주 비중이 높은 펀드에 투자하면 장기적으로 큰 성장을 기대할 수 있다. 이때도 시장 타이밍을 함부로 예측하지 않고 매달 일정 금액씩 적립식으로 나눠 투자하는 것이 좋다.

결론적으로 지루함을 견디며 시장에 오래 머무는 것이 중요하다. 단기 변동에 일희일비하는 타이밍 싸움이 아닌 시간을 내 편으로 만드는 투자가 결국 좋은 결과로 이어질 수 있다. 투자의 구루로 불리는 워런 버핏도 “주식시장은 인내심 없는 사람의 돈을 인내심 있는 사람에게 옮기는 도구”라고 했다. 안정과 성장의 균형을 찾고 투자를 오랜 시간 이어간다면 위험을 낮추면서도 정기예금보다 더 쏠쏠한 수익을 올릴 수 있을 것이다.

머니 컨설팅 >

구독

![[머니 컨설팅]1주택자가 실거주하지 않고 비과세 받는 법](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2026/05/25/133989392.1.jpg)

이런 구독물도 추천합니다!

-

맹성현의 AI시대 생존 가이드

구독

-

오늘의 운세

구독

-

정덕현의 그 영화 이 대사

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

2

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

3

변진섭, 골프공으로 황영조 맞혔다…“뇌진탕에 50바늘”

-

4

“고소장 아니다” 유승준, 美서 활짝 웃었다

-

5

태진아·이루, 치매 투병 아내 위해 ‘옥경이’ 열창…뭉클한 부자 무대

-

6

[오늘의 운세/7월 7일]

-

7

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

8

멕시코 꺾은 케인, 가장 먼저 찾은 사람은 아내…“첫사랑이라 행운”

-

9

“예전엔 잘 먹었는데…” 나이 들면 금방 배부른 이유 있었다 [노화설계]

-

10

80대에도 걸음 빠른 사람, 인지 저하 위험 또래의 ‘절반’ [노화설계]

-

1

3군 사관학교 통합 계획 발표, 100분전 돌연 취소한 국방부

-

2

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

3

정점식 “폭군 연산군처럼, 국민 목에 ‘현대판 신언패’…입틀막법 헌법소원”

-

4

‘복당 영구 금지’까지 들고나온 장동혁… 당내 “징계정치는 파멸”

-

5

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

6

‘리센느’ 원이 “무섭노” 저격한 PD, 본인 프로그램서 ‘노노’ 자막 사용

-

7

광주 찾아 고개숙인 배재고 “깊이 반성”

-

8

국힘 개혁파 “장동혁, 정치생명 연장 위해 뺄셈 정치”

-

9

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

10

‘K방산 원팀’ 나토 벽 못 넘어…캐나다 “잠수함사업자에 獨 TKMS”

트렌드뉴스

-

1

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

2

47세 미혼 신봉선 노후 준비법 “20대부터 월 100만원 저축”

-

3

변진섭, 골프공으로 황영조 맞혔다…“뇌진탕에 50바늘”

-

4

“고소장 아니다” 유승준, 美서 활짝 웃었다

-

5

태진아·이루, 치매 투병 아내 위해 ‘옥경이’ 열창…뭉클한 부자 무대

-

6

[오늘의 운세/7월 7일]

-

7

매년 30억 쓰며 노화 막던 억만장자, 완치법 없는 자가면역질환 진단 [노화설계]

-

8

멕시코 꺾은 케인, 가장 먼저 찾은 사람은 아내…“첫사랑이라 행운”

-

9

“예전엔 잘 먹었는데…” 나이 들면 금방 배부른 이유 있었다 [노화설계]

-

10

80대에도 걸음 빠른 사람, 인지 저하 위험 또래의 ‘절반’ [노화설계]

-

1

3군 사관학교 통합 계획 발표, 100분전 돌연 취소한 국방부

-

2

잠수함 수주 실패, 장동혁은 “정부 책임”이라는데…韓 “최선 다 했다”

-

3

정점식 “폭군 연산군처럼, 국민 목에 ‘현대판 신언패’…입틀막법 헌법소원”

-

4

‘복당 영구 금지’까지 들고나온 장동혁… 당내 “징계정치는 파멸”

-

5

이준석 “무섭노, 2030 78%는 ‘사투리’로 생각…이념 공격 말라”

-

6

‘리센느’ 원이 “무섭노” 저격한 PD, 본인 프로그램서 ‘노노’ 자막 사용

-

7

광주 찾아 고개숙인 배재고 “깊이 반성”

-

8

국힘 개혁파 “장동혁, 정치생명 연장 위해 뺄셈 정치”

-

9

광주일고 “배재고 단죄보다 선처를”… 6개월 출전정지 재고 요청

-

10

‘K방산 원팀’ 나토 벽 못 넘어…캐나다 “잠수함사업자에 獨 TKMS”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0