공유하기

[우병탁의 절세통통(㪌通)]440만원 농가주택이 부른 종부세 폭탄

- 동아일보

-

입력 2022년 9월 2일 03시 00분

글자크기 설정

조정지역 공시가 12억 주택 주인

재산세도 안내는 농촌주택 때문에 1주택 공제 못받아 종부세 260만원

이의신청해도 예외규정 없어 기각, 제도 개편 필요… 정부도 개정 나서

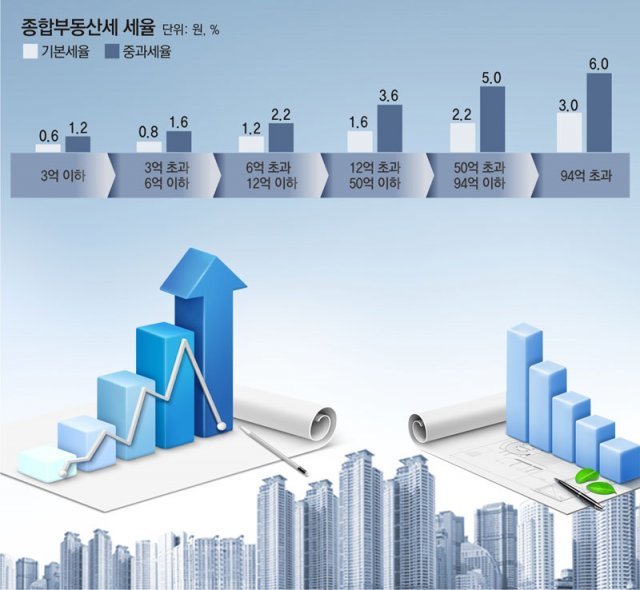

종부세는 다주택자 여부에 따라 과세 기준과 금액, 세율이 다르다. 1주택자는 공시가격에서 11억 원을 차감한다. 종부세 과세표준금액은 공시가격에서 차감 금액을 제하고 난 후의 가격에 공정시장가액비율을 곱해 결정된다. 공정시장가액비율은 2018년까지 수년간 80%를 적용해 오다 2019년부터 연 5%씩 인상해 지난해에는 95%가 됐다. 이렇게 계산한 과세표준에 종부세 세율을 적용하면 세액이 계산된다.

종부세 세율은 일반세율과 중과세율로 나뉜다. 중과세율은 다주택자에게 적용되는데, 지역에 상관없이 3주택 이상을 보유하거나 조정대상지역 내에 2주택을 가진 경우에 적용된다. 조정대상지역은 3개월 동안의 주택가격상승률이 시도 소비자물가 상승률의 1.3배를 초과한 지역이면서 2개월간 청약경쟁률이 5 대 1을 초과했거나, 3개월간 분양권 전매거래량이 30% 이상 증가한 곳 등을 대상으로 국토교통부 장관이 지정한다. 일반세율은 0.6∼3%이고, 중과세율은 1.2∼6%다.

문제는 공제금액이다. 1주택자라면 11억 원을 차감해 주지만 1주택자가 아니면 6억 원만 차감한다. A 씨는 12억 원과 441만 원을 더한 금액에서 6억 원을 차감한 후 95%의 공정시장가액비율을 곱한 약 5억7419만 원의 과세표준에 대해 종부세를 내야 한다. 과세된 금액은 약 260만 원. 441만 원 가치의 농가 주택만 없었어도 종부세는 35만 원에 그친다. 게다가 만 60세 이상이거나 5년 이상 보유한 집이라면 최대 80%의 세액공제까지 받아서 종부세가 10만 원 이하로 떨어졌을 수 있다.

부당하다고 생각한 A 씨는 세무서와 국세청에 이의신청을 했다. 농가 주택은 재산세가 고지되긴 했지만, 2641원으로 너무 적어 납부 대상에서도 제외된 물건이었기 때문이다. 지방세법에 따르면 재산세는 연간 재산세로 징수할 금액이 4000원 미만일 경우 징수 대상에서 제외된다.

하지만 과세관청에서는 A 씨의 신청을 수용하지 않았다. 종부세법에 예외 규정이 없는 탓이다. 법령에 관련 규정이 없으니 과세관청으로서는 심정적으로는 A 씨의 주장에 동의하더라도 다른 결정을 내릴 수 없다. 결국 A 씨는 재산세를 내지도 않는 농가 주택 때문에 꼼짝없이 200만 원이 넘는 종부세를 모두 내야 했다.

우병탁의 절세통통(㪌通) >

구독

![[우병탁의 절세통통(㪌通)]자녀 명의 무허가주택도 ‘주택 수’ 포함](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/10/14/115947438.1.jpg)

이런 구독물도 추천합니다!

-

밑줄 긋기

구독

-

횡설수설

구독

-

어린이 책

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

‘미스 춘향’에 우크라이나 유학생이?…경북대 대학원 재학 중

-

2

“여러분 때문에 국힘 안돼” “장동혁!”…박형준 개소식서 고성-항의

-

3

엘베 버튼-버스 손잡이도 못 견디는 ‘오염 강박’…트럼프도 앓아

-

4

‘추다르크’ 추미애 vs ‘고졸신화’ 양향자…경기지사 ‘女대女’ 대결

-

5

“현주엽에게 학폭 당해” 인터넷에 올린 누리꾼 ‘무죄’ 확정

-

6

‘한동훈과 단일화 할거냐’ 국힘 면접질문에…韓 “나하고만 싸우려 해”

-

7

“3개월 통보했는데 왜 못 나가?”…전세 해지 뒤 막히는 ‘보증금’ [집과법]

-

8

트럼프 “이란서 일찍 철수했다가 3년뒤 문제되게 하진 않을 것”

-

9

임형주 150억 저택 공사비 미지급 논란…업체들 “3년째 못 받아”

-

10

부산서 신호위반 좌회전 차량에 오토바이 운전자 숨져

-

1

‘추다르크’ 추미애 vs ‘고졸신화’ 양향자…경기지사 ‘女대女’ 대결

-

2

美, 주독미군 5000명 철수 명령…나토 보복 현실화

-

3

삼바 노조 “영업익 20% 성과급” 전면파업… SK 하청도 배분 요구

-

4

삼전 노조에 뿔난 LG 노조 “비겁하고 경솔한 책임 전가…사과하라”

-

5

‘공소취소 특검법’ 앞에 똘똘 뭉치는 국힘 …“천인공노 할 짓”

-

6

李 “자기들만 살겠다고”…삼전 노조위원장 “우리 아니라 LG 얘기”

-

7

‘기관사 유니폼’ 다시 입은 고용장관…“노동의 눈 안 변해”

-

8

‘한동훈과 단일화 할거냐’ 국힘 면접질문에…韓 “나하고만 싸우려 해”

-

9

‘尹 어게인’ 재등판한 국힘… 대구달성 이진숙 - 하남갑 이용 공천

-

10

나토 ‘뒤통수’에 ‘미군 감축’ 꺼낸 트럼프…“펜타곤, 발언에 충격”

트렌드뉴스

-

1

‘미스 춘향’에 우크라이나 유학생이?…경북대 대학원 재학 중

-

2

“여러분 때문에 국힘 안돼” “장동혁!”…박형준 개소식서 고성-항의

-

3

엘베 버튼-버스 손잡이도 못 견디는 ‘오염 강박’…트럼프도 앓아

-

4

‘추다르크’ 추미애 vs ‘고졸신화’ 양향자…경기지사 ‘女대女’ 대결

-

5

“현주엽에게 학폭 당해” 인터넷에 올린 누리꾼 ‘무죄’ 확정

-

6

‘한동훈과 단일화 할거냐’ 국힘 면접질문에…韓 “나하고만 싸우려 해”

-

7

“3개월 통보했는데 왜 못 나가?”…전세 해지 뒤 막히는 ‘보증금’ [집과법]

-

8

트럼프 “이란서 일찍 철수했다가 3년뒤 문제되게 하진 않을 것”

-

9

임형주 150억 저택 공사비 미지급 논란…업체들 “3년째 못 받아”

-

10

부산서 신호위반 좌회전 차량에 오토바이 운전자 숨져

-

1

‘추다르크’ 추미애 vs ‘고졸신화’ 양향자…경기지사 ‘女대女’ 대결

-

2

美, 주독미군 5000명 철수 명령…나토 보복 현실화

-

3

삼바 노조 “영업익 20% 성과급” 전면파업… SK 하청도 배분 요구

-

4

삼전 노조에 뿔난 LG 노조 “비겁하고 경솔한 책임 전가…사과하라”

-

5

‘공소취소 특검법’ 앞에 똘똘 뭉치는 국힘 …“천인공노 할 짓”

-

6

李 “자기들만 살겠다고”…삼전 노조위원장 “우리 아니라 LG 얘기”

-

7

‘기관사 유니폼’ 다시 입은 고용장관…“노동의 눈 안 변해”

-

8

‘한동훈과 단일화 할거냐’ 국힘 면접질문에…韓 “나하고만 싸우려 해”

-

9

‘尹 어게인’ 재등판한 국힘… 대구달성 이진숙 - 하남갑 이용 공천

-

10

나토 ‘뒤통수’에 ‘미군 감축’ 꺼낸 트럼프…“펜타곤, 발언에 충격”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0