청년 45% “일해서 번 돈으로 자산 못불려”… 71% 주식-펀드 투자

- 동아일보

-

입력 2021년 12월 1일 03시 00분

공유하기

글자크기 설정

[2030 머니로그 청년들의 금융 분투기]

〈2〉투자가 일상화된 2030세대

2030세대 절반 대출 받아… “금리 5%넘으면 감당못해”

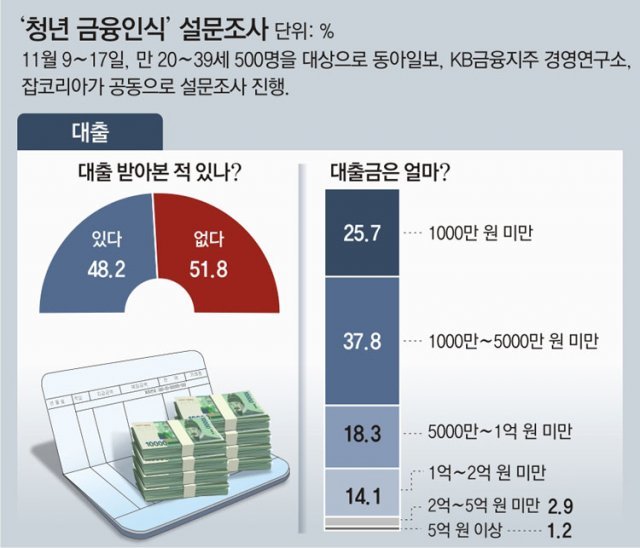

《신종 코로나바이러스 감염증(코로나19) 시대를 살아가는 2030세대의 절반 가까이가 빚을 안고 있는 것으로 나타났다. 30일 동아일보와 KB금융지주 경영연구소, 잡코리아가 20, 30대 500명을 대상으로 ‘청년 금융인식 실태조사’를 한 결과 응답자의 48.2%가 “대출을 받았다”고 했다. 60.6%는 감내할 수 있는 최고 대출 금리를 ‘연 5% 미만’으로 꼽았다. 이미 시중은행 주택담보대출 금리가 최고 연 5%를 넘어선 가운데 이자 부담의 압박을 느끼는 청년이 늘어날 것으로 우려된다.》

3년 전 유통대기업에 입사한 서모 씨(32)는 취업문만 통과하면 탄탄대로가 열릴 줄 알았다. 하지만 달라진 건 대학 앞 자취방을 벗어나 오피스텔로 이사한 것뿐. 그마저도 전세대출 9000만 원을 받았다. 입사 무렵 점찍어둔 아파트는 4억 원에서 7억5000만 원으로 치솟은 반면 서 씨의 연봉은 300만 원 올랐다. 지난해 말엔 마이너스통장으로 3000만 원을 대출받아 주식 투자에 뛰어들었지만 현재 수익률은 ―5%. 서 씨는 “3년 전으로 시계를 돌린다면 취업에 목숨 거는 대신 비트코인을 샀을 것”이라고 했다.

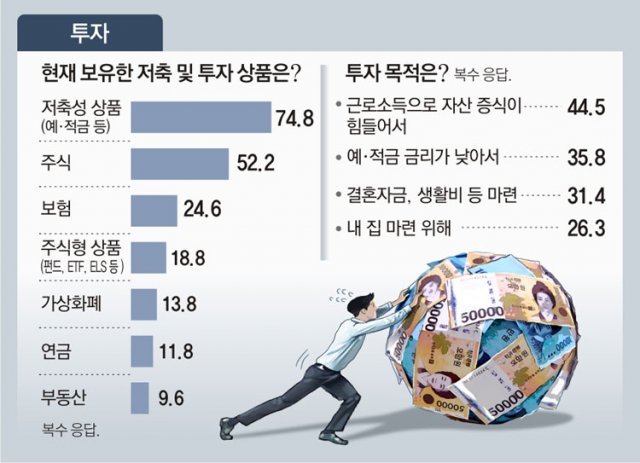

2030세대 10명 중 4명은 일해서 번 돈으로 자산을 불리기 어려워 투자에 뛰어드는 것으로 나타났다. 집값 급등 등으로 자산 격차가 커지면서 ‘벼락거지’의 위기감을 느낀 청년들이 많아졌다는 뜻이다. 이는 동아일보가 KB금융지주 경영연구소, 잡코리아와 함께 대출, 투자, 주택 마련 등과 관련한 ‘청년 금융인식’을 설문조사한 결과다. 11월 9∼17일 만 20∼39세 청년 500명이 조사에 참여했다.

○ 청년 투자자 35.6%가 올해 손실

대학원생 정모 씨(28)도 2019년 말 1000만 원으로 가상화폐 투자를 시작했다. 지난해 ‘코인광풍’이 불자 휴학까지 하고 코인을 사고판 결과 투자금은 1억5000만 원으로 불었다. 수익을 더 내고 싶다는 욕심에 잡코인도 사들였다. 현재 투자액은 3000만 원으로 쪼그라들었지만 원금 대비 여전히 수익을 내고 있다.

2030세대가 이처럼 적극적으로 투자에 나서는 이유는 ‘근로소득으로 자산 증식을 하기 힘들어서’(44.5%)가 가장 많았다. 특히 20대(40.4%)보다 30대의 응답률이 51.2%로 높았다. 30대가 본격적으로 직장을 다니고 결혼, 내 집 마련 등을 계획하면서 근로소득의 한계를 인식하게 된 것으로 풀이된다.

하지만 청년 투자자들의 35.6%는 올 들어 투자에서 손실을 보고 있었다. 20% 넘게 손실을 본 사람도 14.4%나 됐다. 20% 이상의 수익을 낸 응답자는 5.3%에 그쳤다. 직장인 최모 씨(30)도 지난해 코스닥 바이오 종목에 2000만 원을 넣었지만 현재 수익률은 ―65%다. 손광표 KB금융지주 경영연구소 연구원은 “청년들이 진입장벽이 높은 부동산 대신 주식을 선택해 동학·서학개미 열풍을 주도했지만 올해 하반기(7∼12월) 들어 증시 하락세가 지속되면서 어려움을 겪고 있다”고 했다.

○ 청년 44%, 영끌로 집 사겠다

30대 맞벌이 직장인 박모 씨는 지난해 2월 6억7000만 원의 대출을 끼고 서울에서 9억 원대 아파트를 샀다. 주택담보대출에 사내대출 1억 원, 부부 각자 신용대출을 최대한도로 받았다. 박 씨는 “매달 300만 원이 넘는 원금과 이자를 갚느라 허리가 휘지만 지난해 무리해서 안 샀더라면 영원히 못 살 뻔했다”고 했다.

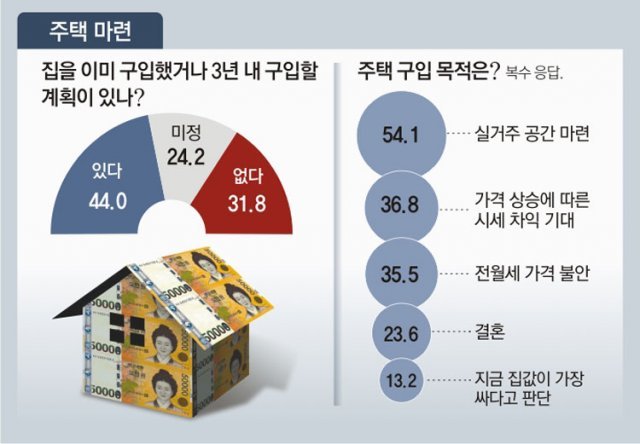

2030세대 44.0%는 박 씨처럼 최근 주택을 샀거나 앞으로 3년 내에 구입할 계획이 있다고 답했다. 이들은 ‘실거주 공간 마련을 위해’(54.1%), ‘시세 차익을 기대해서’(36.8%), ‘전·월세 가격이 불안해서’(35.5%) 집을 사겠다고 했다. 또 이 중 67.7%는 ‘대출’로 주택 구입 자금을 마련했거나 할 것이라고 답했다.

반면 주택 구입 계획이 없다는 응답도 31.8%였다. ‘영끌’(영혼까지 끌어모아 대출)을 통해 집을 사겠다는 청년과 치솟는 집값에 내 집 마련을 아예 포기한 ‘N포족’이 공존하는 셈이다. 이병훈 중앙대 사회학과 교수는 “빚투, 영끌로 내몰리는 청년들은 부모 세대에 비해 가난하게 살 수밖에 없다. 이런 구조가 정치적, 사회적 갈등을 낳는 원인이 될 수 있다”고 했다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

2

권은빈, 26세에 연예계 떠난다…“껍데기 인간관계, 공허-불안 시달려”

-

3

초교 침입해 여교사 텀블러에 체액…잡고보니 고교생

-

4

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

5

의사 집 마당 팠더니 태아 사체 34구…“병리학 연구했다”

-

6

“선관위, 코타키나발루 3박 4일 출장에 일정은 공란”…국힘, 업무상 횡령 고발키로

-

7

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

8

장원영, 모자 쓴채 ‘마스크 빼꼼’…공항 신원확인 논란

-

9

젠슨 황 흉내내나…길거리서 ‘국수 먹방’ 샤오미 CEO

-

10

“서울 한복판에 바퀴벌레 떼가”… 서울로7017 영상에 시민들 충격

-

1

오세훈 “장동혁 재선거 주장 소모적…자리보전용 구호 멈춰라”

-

2

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

3

사퇴론 몰린 장동혁 “전국 재선거 소청”… 당내 “무책임한 행동”

-

4

“투표용지 보관할 곳 없다” 선관위 직원들 요청에 인쇄 줄여

-

5

한병도 “국힘이 맡았던 경제관련 상임위원장 회수 검토”

-

6

“美, 이란의 호르무즈 해협 통행료 징수 인정”

-

7

잠실 시위대·경찰 대치…“체육회 업무 차질” 강제진입 가능성

-

8

국힘 재선거 요구 기준 ‘고무줄’…대구·경남 빠지고, 서울은 포함

-

9

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

10

이준석 “탈모가 생존 문제냐…건보는 정치 하사품 아냐”

트렌드뉴스

-

1

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

2

권은빈, 26세에 연예계 떠난다…“껍데기 인간관계, 공허-불안 시달려”

-

3

초교 침입해 여교사 텀블러에 체액…잡고보니 고교생

-

4

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

5

의사 집 마당 팠더니 태아 사체 34구…“병리학 연구했다”

-

6

“선관위, 코타키나발루 3박 4일 출장에 일정은 공란”…국힘, 업무상 횡령 고발키로

-

7

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

8

장원영, 모자 쓴채 ‘마스크 빼꼼’…공항 신원확인 논란

-

9

젠슨 황 흉내내나…길거리서 ‘국수 먹방’ 샤오미 CEO

-

10

“서울 한복판에 바퀴벌레 떼가”… 서울로7017 영상에 시민들 충격

-

1

오세훈 “장동혁 재선거 주장 소모적…자리보전용 구호 멈춰라”

-

2

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

3

사퇴론 몰린 장동혁 “전국 재선거 소청”… 당내 “무책임한 행동”

-

4

“투표용지 보관할 곳 없다” 선관위 직원들 요청에 인쇄 줄여

-

5

한병도 “국힘이 맡았던 경제관련 상임위원장 회수 검토”

-

6

“美, 이란의 호르무즈 해협 통행료 징수 인정”

-

7

잠실 시위대·경찰 대치…“체육회 업무 차질” 강제진입 가능성

-

8

국힘 재선거 요구 기준 ‘고무줄’…대구·경남 빠지고, 서울은 포함

-

9

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

10

이준석 “탈모가 생존 문제냐…건보는 정치 하사품 아냐”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0