은행들 사모펀드 수탁거부 속출… 시장 위축에 운용사 발동동

- 동아일보

공유하기

글자크기 설정

사모펀드 신규 설정액, 작년 반토막

2000억 원대의 자금을 굴리는 A자산운용사는 지난달 부동산 자산을 인수하는 사모펀드를 결성하기 위해 투자자 모집에 나섰다. 펀드 규모가 50억 원 정도로 크지 않았고 투자를 약속한 투자자의 대부분이 캐피털사 등 기관이어서 큰 문제가 없을 것으로 예상했다. 하지만 이 펀드는 만들어지지 못했다. 펀드자산을 맡을 수탁사를 찾지 못했기 때문이다. 투자자들도 떨어져 나가면서 없던 일이 됐다.

수조 원대의 피해를 연달아 일으킨 라임·옵티머스 사태 이후 사모펀드 업계가 혹독한 시련을 겪고 있다. 투자자들이 외면하는 데다 은행권마저 신규 사모펀드에 대한 수탁을 거부하면서 사모펀드 시장이 고사할 수 있다는 우려가 커지고 있다.

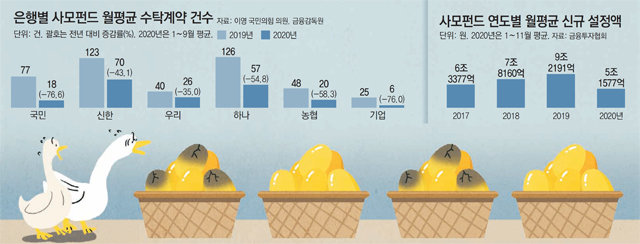

8일 금융투자협회에 따르면 올해 들어 11월까지 사모펀드 신규 설정액은 총 56조7345억 원(월평균 5조1577억 원)으로 집계됐다. 지난해 같은 기간 신규 설정액이 100조 원(월평균 9조2191억 원)이 넘었던 것에 비하면 규모가 절반 가까이로 줄어든 것이다. 사모펀드 성장세를 따라오지 못했던 공모펀드의 신규 설정액이 지난해 1∼11월 9조 원대에서 올해 같은 기간 13조 원대로 늘어난 점을 고려하면 사모펀드 시장의 위축은 심각한 수준이라는 평가다.

은행들이 사모펀드에 등을 돌리는 건 수탁 수수료에 비해 위험 부담과 책임이 크기 때문이다. 예컨대 사모펀드 수탁 보수는 평균 0.01∼0.03%로, 1000억 원 규모의 사모펀드 수탁을 맡으면 1000만∼3000만 원 수준이다. 반면 감시와 책임은 더 강해지고 있다. 금융당국은 라임·옵티머스 사태를 겪으며 느슨했던 사모펀드 관련 수탁 은행에 대한 관리·감시 기능을 강화하고 있다. 금융투자협회 관계자는 “법적으로 수탁을 강제할 수 있는 방법이 없다 보니 운용사들은 발만 동동 구르며 시장의 위축을 바라볼 수밖에 없는 상황”이라고 전했다.

라임·옵티머스 사태 이후 투자자들의 불신과 외면도 사모펀드 시장을 위축시킨다. 금융투자협회에 따르면 올 10월 말 기준 개인투자자 대상 사모펀드 판매 잔액은 18조3041억 원으로 지난해 6월 말(27조258억 원) 이후 16개월째 감소세를 이어가고 있다.

전문가들은 사모펀드 시장의 문제를 해결하기 위한 제도 보완은 필요하지만 모험 자본을 키우고 혁신기업의 성장을 지원하는 순기능의 싹마저 없애선 안 된다고 지적한다. 실제로 사모펀드는 여전히 코스닥 벤처시장의 자금줄 역할을 하고 있다. 황세운 자본시장연구원 연구위원은 “저금리 상황에서 다양한 투자처를 가진 사모펀드 시장 활성화는 피할 수 없는 세계적 흐름”이라며 “운용사의 부실을 막고, 개인투자자들의 투자 적격성 등을 꼼꼼하게 따지기 위한 제도 보완이 필요하다”고 조언했다.

트렌드뉴스

-

1

삼성전자 노사 사후조정 결렬…21일 총파업 현실화되나

-

2

[이진영 칼럼]정청래 장동혁 좋은 일 시킬까봐

-

3

교육감 권한 밖인데… “수능 절대평가” “특목고 폐지” 공약 논란

-

4

[속보]안규백 “美에 호르무즈 단계적 기여 방안 검토 얘기했다”

-

5

받들어총 논란 조형물 ‘감사의 정원’ 준공… 鄭 “감사 아닌 선거용” 吳 “저급한 프레임”

-

6

래퍼 비와이 신곡에 ‘이승만 육성’ 삽입…‘멸공’ 메시지도

-

7

[오늘의 운세/5월 13일]

-

8

“엄마, 문 열어줘” 딸 영상통화 왔는데 CCTV 보니 ‘소름’

-

9

반도체 ‘국민배당금’ 띄운 靑 김용범 “AI 과실 환원해야”

-

10

野 겨눈 李 “국회 합의한 법안도 필버, 웬만하면 시행령으로 하라”

-

1

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

2

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

5

반도체 ‘국민배당금’ 띄운 靑 김용범 “AI 과실 환원해야”

-

6

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

7

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

8

삼성전자 노사 사후조정 결렬…21일 총파업 현실화되나

-

9

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

10

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

트렌드뉴스

-

1

삼성전자 노사 사후조정 결렬…21일 총파업 현실화되나

-

2

[이진영 칼럼]정청래 장동혁 좋은 일 시킬까봐

-

3

교육감 권한 밖인데… “수능 절대평가” “특목고 폐지” 공약 논란

-

4

[속보]안규백 “美에 호르무즈 단계적 기여 방안 검토 얘기했다”

-

5

받들어총 논란 조형물 ‘감사의 정원’ 준공… 鄭 “감사 아닌 선거용” 吳 “저급한 프레임”

-

6

래퍼 비와이 신곡에 ‘이승만 육성’ 삽입…‘멸공’ 메시지도

-

7

[오늘의 운세/5월 13일]

-

8

“엄마, 문 열어줘” 딸 영상통화 왔는데 CCTV 보니 ‘소름’

-

9

반도체 ‘국민배당금’ 띄운 靑 김용범 “AI 과실 환원해야”

-

10

野 겨눈 李 “국회 합의한 법안도 필버, 웬만하면 시행령으로 하라”

-

1

“국민배당금, 사회주의식 발상…삼성·SK에 짐 더 얹을 궁리만”

-

2

김용범 “AI시대 기업 초과이윤, ‘국민배당금’으로 환원돼야”

-

3

이승환, 57세 구미시장에 “4살 형이 충고한다…‘잘못했다’ 한마디면 돼”

-

4

“금방 돌아올게” 주왕산 초등생 끝내…탐방로 100m 벗어난 숲속서 주검으로

-

5

반도체 ‘국민배당금’ 띄운 靑 김용범 “AI 과실 환원해야”

-

6

삼전 노조 “영업이익 15%, 불변 아니다…중노위에 조정안 요청”

-

7

‘양정원 수사 무마’ 의혹에…강남경찰서 수사-형사과장 전원 교체

-

8

삼성전자 노사 사후조정 결렬…21일 총파업 현실화되나

-

9

국힘 선대위 삐걱…“동의없이 임명” 반발에 중진 합류도 불발

-

10

트럼프 “베네수엘라 美 51번째 주 편입 진지하게 검토”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0