공유하기

[머니 컨설팅]예비 은퇴자를 위한 슬기로운 펀드 생활

- 동아일보

-

입력 2020년 9월 8일 03시 00분

글자크기 설정

A. 신종 코로나바이러스 감염증(코로나19) 사태 이후 일상의 변화뿐 아니라 투자, 금융시장의 모습도 크게 바뀐 상황이다. 재택근무, 마스크의 일상화, 온라인 쇼핑 문화의 정착 등 다른 사람과의 접촉을 줄이는 언택트(비대면) 생활이 어느새 자리를 잡아가고 있다. 또 우리나라뿐 아니라 세계 각국의 중앙은행은 코로나19에 따른 경제적 충격을 극복하기 위해 금리를 제로 수준까지 끌어내리고 완화된 통화정책을 지속하고 있다. 강한 재정부양책도 병행해 재정적자와 정부부채도 증가하고 있다.

올 3월 한국은행은 기준금리를 연 0.75%로 낮춘 데 이어 5월에 연 0.50%로 추가 인하했다. 우리나라 또한 제로금리 시대에 접어든 셈이다. 금리가 낮아진 것은 비단 어제오늘의 일은 아니지만 코로나19는 그 추세를 더 가속화하고 있다. 이 같은 기조는 단기간에 회복되지 않을 것으로 전망된다.

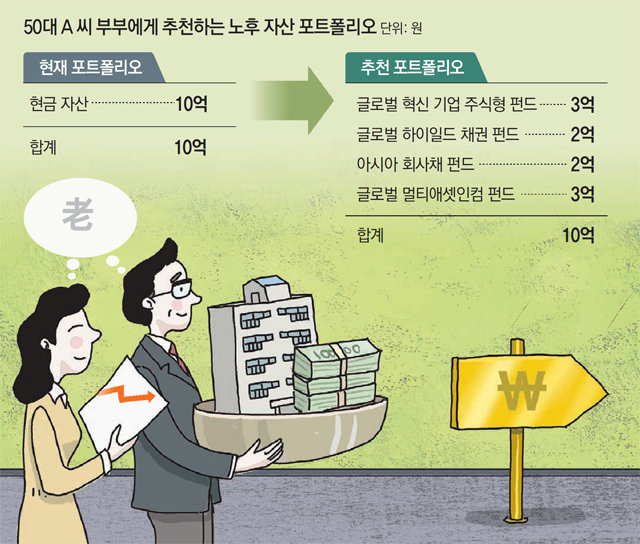

하지만 지금과 같은 저성장 저금리 환경에서는 안정적인 은퇴 자산 관리를 위해 적절한 자산 배분이 필수적이다. A 씨 부부의 경우 생활비에 대한 우려는 없으니 현재 보유 중인 현금성 자산을 적절하게 나눠서 투자할 필요가 있다.

글로벌 혁신 기업에 투자하는 주식형 펀드와 글로벌 하이일드 채권 펀드, 아시아 달러표시 채권 펀드 및 멀티애셋 펀드로 구성된 포트폴리오가 적합할 것으로 보인다. 풍부한 유동성 환경과 경기 회복에 대한 기대가 현재 주식시장에 긍정적으로 작용하고 있다. 그중에서도 코로나19에 따른 환경 변화에 가장 유리한 디지털, 언택트를 주도하는 혁신 기업들이 매력적으로 다가온다.

포트폴리오 내 주식 비중을 3분의 1 이상 확보하는 것이 중요하다. A 씨 부부가 은퇴를 준비하고 있지만 여전히 50대라는 점은 중요한 변수다. 정기적으로 현금 수익을 얻을 수 있는 자산을 확보해야 저금리 시대 장기화에 대비할 수 있다. 멀티애셋 펀드는 다양한 자산에 투자함으로써 정기적인 현금 수익을 가져다주는 동시에 변동성을 낮추는 역할을 한다. 하이일드 채권은 높은 금리를 제공하고, 아시아 달러표시 채권은 특유의 안정성으로 전체 자산의 변동성을 낮추는 역할을 할 수 있을 것으로 예상한다.

은퇴는 소득원이 사라진다는 두려움으로 다가온다. 체계적인 노후 자산 관리는 이런 두려움을 크게 줄일 수 있는 가장 좋은 방법 중 하나다. 은퇴를 앞두고 있다면, 지금이라도 신뢰할 수 있는 전문가와 함께 자산 배분을 통한 노후 계획을 세워 보는 것이 어떨까.

장정아 SC제일은행 목동역지점 팀장

머니 컨설팅 >

구독

![[머니 컨설팅]연금저축-IRP, 역외 ETF에 투자 못해](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2020/09/15/102938555.1.jpg)

이런 구독물도 추천합니다!

-

새로 나왔어요

구독

-

어린이 책

구독

-

밑줄 긋기

구독

트렌드뉴스

-

1

“아기가 택시에 ‘분수토’를 했는데”…택시기사 수소문 한 엄마 사연

-

2

88→71→68→54%… ‘갈수록 좁아지는 문’ 32강행 확률

-

3

野 “미용실 원장에 집 헐값 매각, 대가성 의심” 한성숙 “선정적” 울컥

-

4

[단독]계엄때 “서강대교 넘지말라” 했던 대령도 내란수사

-

5

용인 반도체 6년 걸려 ‘첫삽’…호남 반도체 반복 땐 적기 놓친다

-

6

“너무 선정적” 울컥한 한성숙…무슨 질문 받았기에?

-

7

“중요한 건 선수들 멘털… 왜 이런 경기력이 나왔는지 모르겠다”

-

8

기름 한방울 안나지만 항공유 수출 1위, 세계 최고 수준 정유-운송 인프라의 힘

-

9

軍, 게임체인저 자폭드론 ‘K루카스’ 등 2만대 전력화 나선다

-

10

與 “선관위장 상임화-상임위원 3명으로… 감사 근거도 마련”

-

1

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

2

김용범 “반도체 투자, 진짜냐 할 정도로 낯선 숫자 나올것”

-

3

“중요한 건 선수들 멘털”…홍명보 ‘유체이탈 화법’에 부글부글

-

4

호주-파라과이 무승부…한국 3위 경쟁 6위로 추락

-

5

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

6

장동혁 “징계 요청에 답할 때 됐다”…김용태·김재섭·우재준 거론도

-

7

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

8

김건희 ‘매관매직’ 1심 징역 7년…法 “거리낌없이 금품수수”

-

9

한동훈 “반도체 호남투자 압박, 박근혜 정부 ‘미르·K스포츠’와 뭐가 다른가”

-

10

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

트렌드뉴스

-

1

“아기가 택시에 ‘분수토’를 했는데”…택시기사 수소문 한 엄마 사연

-

2

88→71→68→54%… ‘갈수록 좁아지는 문’ 32강행 확률

-

3

野 “미용실 원장에 집 헐값 매각, 대가성 의심” 한성숙 “선정적” 울컥

-

4

[단독]계엄때 “서강대교 넘지말라” 했던 대령도 내란수사

-

5

용인 반도체 6년 걸려 ‘첫삽’…호남 반도체 반복 땐 적기 놓친다

-

6

“너무 선정적” 울컥한 한성숙…무슨 질문 받았기에?

-

7

“중요한 건 선수들 멘털… 왜 이런 경기력이 나왔는지 모르겠다”

-

8

기름 한방울 안나지만 항공유 수출 1위, 세계 최고 수준 정유-운송 인프라의 힘

-

9

軍, 게임체인저 자폭드론 ‘K루카스’ 등 2만대 전력화 나선다

-

10

與 “선관위장 상임화-상임위원 3명으로… 감사 근거도 마련”

-

1

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

2

김용범 “반도체 투자, 진짜냐 할 정도로 낯선 숫자 나올것”

-

3

“중요한 건 선수들 멘털”…홍명보 ‘유체이탈 화법’에 부글부글

-

4

호주-파라과이 무승부…한국 3위 경쟁 6위로 추락

-

5

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

6

장동혁 “징계 요청에 답할 때 됐다”…김용태·김재섭·우재준 거론도

-

7

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

8

김건희 ‘매관매직’ 1심 징역 7년…法 “거리낌없이 금품수수”

-

9

한동훈 “반도체 호남투자 압박, 박근혜 정부 ‘미르·K스포츠’와 뭐가 다른가”

-

10

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0