부모님께 자주 전화하면 신용 쑥… ‘빅데이터 대출’ 기지개

- 동아일보

공유하기

글자크기 설정

P2P대출업체-은행들 新사업 경쟁

소득에 비해 빚이 많다는 이유로 은행에서 대출을 거절당하던 직장인 A 씨(32). 최근 P2P 대출 업체와 페이스북 ‘친구’를 맺은 덕분에 낮은 이자로 돈을 빌릴 수 있게 됐다. 이 업체는 A 씨가 페이스북에 남겼던 글을 통해 그가 최근 정직원으로 전환돼 소득이 크게 늘었고, 기존 대출이 부모님 병환 때문이었다는 점 등을 알아내 신용 평가에 반영했다. A 씨는 결국 이 업체에서 연 8%의 금리로 돈을 빌려 기존 18%에 육박하던 제2금융권 대출을 갚을 수 있었다.

국내 금융권에서 핀테크를 통한 ‘비대면 거래’가 자리잡고 있는 가운데 그 뒤를 이어 ‘빅데이터 대출’ 시장에 대한 관심이 뜨겁게 달아오르고 있다. 기술력을 앞세운 핀테크 업체들이 시장을 이끌고 있지만 시중은행들도 통신사, P2P 업체와 협업을 통해 이들을 빠르게 추격하고 있다.

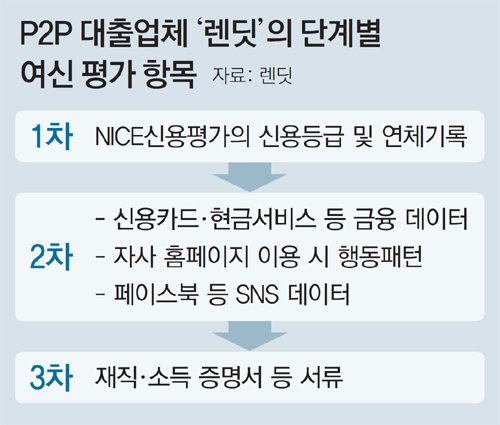

○ “맞춤법 틀리면 신용 점수 낮아져”

또 대출 신청 시 자신의 페이스북 정보 공유에 동의할 경우 대출 금리의 0.1%포인트를 바로 깎아준다. 그러면 렌딧은 대출 신청 고객의 페이스북에서 개인 성향을 파악할 수 있는 정보를 얻고 이를 금리 수준이나 대출 여부를 결정하는 데 활용한다. 렌딧의 박성용 데이터 운영 총괄이사는 “현재는 직원들이 고객의 SNS를 전반적으로 훑어보는 수준이지만, 앞으로 특정 키워드를 검색하는 방식 등을 통해 데이터를 보다 체계적으로 활용할 계획”이라고 말했다.

해외에서는 심리 분석을 통해 개인의 신용도를 평가하기도 한다. 영국의 ‘비주얼DNA’는 “스트레스 풀 때 하는 행동은?”, “좋아하는 무지개 색깔은?”처럼 심리테스트에서 쓰일 법한 질문으로 대출 승인 여부를 판단한다. 심리학과 통계학을 기반으로 한 이 신용평가시스템은 2014년 세계적인 신용카드 회사인 마스터카드가 계약을 맺고 실제 업무에 적용했다.

우리금융경영연구소에 따르면 미국 하버드대 연구팀은 맞춤법을 틀리지 않는 사람일수록 돈을 갚으려는 의지가 강하다는 특성을 밝혀냈다. 연구 결과 맞춤법을 틀리지 않는 고객은 그렇지 않은 고객에 비해 돈을 연체할 확률이 15%포인트가량 낮았다. 미국의 신용평가사들은 이런 연구 결과를 이미 업무에 활용하고 있다.

○ 통신 거래 정보로 금리 책정

시중은행들도 빅데이터를 활용한 대출 시장에 뛰어들고 있다. 금융감독원에 따르면 지난해 11월 말 현재 ‘신용정보가 부족하다’고 판정된 국민들은 총 932만 명에 달했다. 대부분 금융 기록이 없는 사회초년생으로 이들 가운데 74.2%가 5등급 이하에 해당돼 은행권에서 신용 대출을 받기 어렵다. 은행들은 다각적인 신용 평가를 통해 이들을 미래의 고객으로 확보할 계획이다.

국민은행은 SK텔레콤과 손을 잡고 통신거래 정보를 활용한 새로운 대출 상품을 이달 말 내놓는다. 제도 시행 초기에는 고객의 요금 납부 이력, 멤버십 등급 등을 대출 심사에 활용하는 정도지만, 장기적으로는 통화 기록 등으로 고객의 행동 패턴까지 분석한다는 계획이다. 국민은행 관계자는 “예를 들어 부모님 또는 친구에게 규칙적으로 전화하는 사람은 신용도가 높고, 택배나 홈쇼핑 주문 전화를 자주 이용하는 사람은 과소비 성향이 강하다고 보고 신용 점수를 낮출 수 있다”고 말했다.

다만 국내 금융회사들의 빅데이터 활용 수준이 아직까지는 걸음마 수준에 그치고 있다는 지적도 있다. 고객들의 방대한 데이터를 전문적으로 활용하기보다는 통신요금이나 세금납부 내역 등 대출 고객의 개별적인 정보를 유관기관에서 건네받아 여신 심사에 이용하는 수준이기 때문이다. 서상훈 어니스트펀드 대표는 “고객의 신용 등급을 산출할 만한 신뢰도 높은 데이터를 확보하는 것은 쉬운 일이 아니다”라며 “빅데이터 활용을 제대로 하려면 데이터를 많이 축적하고 이를 검증하는 시스템을 갖춰야 한다”고 말했다.

트렌드뉴스

-

1

‘0’ 하나 잘못 붙여…18억 아파트 172억에 낙찰

-

2

주차선 도색 방해한 ‘빌런 차량’…아파트 주민들 ‘응징’

-

3

“커피 2잔·빵 1개 시켰는데도 ‘1인 1음료’”…카페 규정 두고 갑론을박

-

4

盧사위 곽상언 저격 사흘만에…유시민, 노무현 재단 떠나

-

5

“美, 이란의 호르무즈 해협 통행료 징수 인정”

-

6

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

7

“‘문조털래유’ 중 남은 건 정청래뿐…이제 대놓고 전쟁 벌일 것”[정치를 부탁해]

-

8

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

9

기막힌 선관위…“출근 빨라 힘드니 사전투표 시작 늦추자” 제안

-

10

백종원·소유진 막내딸, 걸그룹 뺨치는 춤 실력 자랑

-

1

양향자 “좀비 지도부 총사퇴”…장동혁 “그러면 누가 투표용지 싸우나”

-

2

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

3

기막힌 선관위…“출근 빨라 힘드니 사전투표 시작 늦추자” 제안

-

4

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

5

李 “올공 출입제한 등 행패, 행위자는 물론 공모자도 엄중수사”

-

6

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

7

정동영 “北 침묵에 답답…그럼에도 평화 향한 걸음 멈춰선 안돼”

-

8

JTBC-중앙그룹 지주사, 기업회생 신청

-

9

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

10

靑과 갈등 진화?…정청래 “李, 월드클래스 지도자 자리매김”

트렌드뉴스

-

1

‘0’ 하나 잘못 붙여…18억 아파트 172억에 낙찰

-

2

주차선 도색 방해한 ‘빌런 차량’…아파트 주민들 ‘응징’

-

3

“커피 2잔·빵 1개 시켰는데도 ‘1인 1음료’”…카페 규정 두고 갑론을박

-

4

盧사위 곽상언 저격 사흘만에…유시민, 노무현 재단 떠나

-

5

“美, 이란의 호르무즈 해협 통행료 징수 인정”

-

6

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

7

“‘문조털래유’ 중 남은 건 정청래뿐…이제 대놓고 전쟁 벌일 것”[정치를 부탁해]

-

8

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

9

기막힌 선관위…“출근 빨라 힘드니 사전투표 시작 늦추자” 제안

-

10

백종원·소유진 막내딸, 걸그룹 뺨치는 춤 실력 자랑

-

1

양향자 “좀비 지도부 총사퇴”…장동혁 “그러면 누가 투표용지 싸우나”

-

2

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

3

기막힌 선관위…“출근 빨라 힘드니 사전투표 시작 늦추자” 제안

-

4

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

5

李 “올공 출입제한 등 행패, 행위자는 물론 공모자도 엄중수사”

-

6

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

7

정동영 “北 침묵에 답답…그럼에도 평화 향한 걸음 멈춰선 안돼”

-

8

JTBC-중앙그룹 지주사, 기업회생 신청

-

9

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

10

靑과 갈등 진화?…정청래 “李, 월드클래스 지도자 자리매김”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0