어디갔다 왔니? 年 2%대 특판예-적금

- 동아일보

공유하기

글자크기 설정

지난해 12월 말 직장인 이모 씨(32)는 3년 동안 부은 적금이 만기가 돼 3000만 원을 손에 쥐었다. 이 씨는 처음으로 주식 투자를 해 볼 생각으로 어떤 주식을 사면 좋을지 지인들에게 문의도 했다. 하지만 올 들어 중국 증시가 연일 폭락을 거듭하면서 전 세계 증시가 출렁이자 덜컥 겁이 났다. 주변에선 “지금이 주식 시장에 뛰어들어야 할 최적의 타이밍”이라고 말했지만 그는 큰돈은 못 벌더라도 안정적인 곳에 돈을 넣어두기로 마음먹었다.

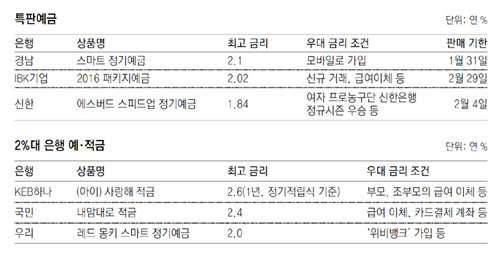

은행들이 새해를 맞아 속속 내놓고 있는 특판 예금이나 신규 예·적금 상품은 이 씨와 같은 고민을 하고 있는 이들에겐 좋은 선택지 중 하나다. 최근에는 저금리 시대에 찾기 힘들었던 연 2%대 금리를 주는 상품도 등장하고 있다.

여자 프로농구단의 성적에 따라 우대 금리를 주는 상품도 있다. 신한은행은 다음 달 4일까지 ‘신한 에스버드 스피드업 정기예금’을 판매한다. 여자 프로농구단 신한은행이 이번 시즌 정규리그 1위를 달성할 경우 0.10%포인트를 얹어주는 방식이다. 가입 금액은 300만 원 이상 1억 원 이하다.

특판 예금이 아닌 적금을 통해서도 2%대의 금리를 챙길 수 있다. KEB하나은행의 ‘(아이) 사랑해 적금’은 최고 2.6%의 금리를 제공한다. 만 14세 이하의 어린이가 가입 대상으로 가입자인 아이의 이름을 앞에 넣을 수 있다. 부모와 조부모 등 가족의 거래 실적에 따라 기본금리 1.6%(정기적립, 1년 기준)에 최고 1.0%포인트를 더해준다. 매달 50만 원 한도 내에서 정기적립 또는 자유적립을 선택할 수 있다.

국민은행의 ‘내맘대로 적금’은 급여 이체, 아파트 관리비 이체 등의 조건을 만족하면 최고 2.4%(정액적립, 1년 이상 2년 미만)의 금리를 주고, NH농협은행의 ‘직장인 월 복리 적금’도 주택청약저축 가입 등을 충족하면 최고 2.47%(자유적립, 1년 이상 2년 미만)까지 금리를 높여준다. 신한은행의 ‘주거래 우대 적금’은 최고 2.6%(정기적립, 1년)까지 우대 금리를 제공한다.

박희창 기자 ramblas@donga.com

트렌드뉴스

-

1

李, 스벅 5·18 ‘탱크데이’에 “저질 장사치 분노”…정용진, 스벅 대표 경질

-

2

‘상품권 사채’ 썼다 빚더미…30대女, 모텔서 숨진채 발견

-

3

“광고비 대체 얼마 받았길래”…지창욱, ‘병맛 광고’에 생활고 해명까지

-

4

“정원오-오세훈, 5%p내 접전 벌일것…吳 올라서가 아니라 鄭이 빠져서”[정치를 부탁해]

-

5

삼성 “영업익 200조 넘으면 성과급 추가”에도…2차조정 첫날 빈손

-

6

이륙 직전 “가방에 9cm 과도” 자진신고…인천공항 뚫렸다

-

7

“내가 소득 상위 30%라고?”…고유가 지원금 오픈런 속 ‘실랑이’

-

8

李대통령, 남광주시장 방문…수산물 점포서 꺼낸 말은

-

9

“야구장 여신도 늑대사진도 가짜…한국, AI로 현실감각 잃어” 외신의 경고

-

10

“한국어과도 줄였다”…중국 대학 외국어전공 줄폐지 왜

-

1

“삼성전자 우리가 그냥 없애버리자” 노조 부위원장 파업 촉구

-

2

단 한명 민원 탓에… ‘당일치기’ 된 수학여행

-

3

李 “5·18 정신, 반드시 헌법 전문에 수록되도록 최선”

-

4

李 “노동권만큼 기업경영권 존중돼야” 삼성 긴급조정 시사

-

5

메모리 품귀 속 삼성 파업땐 대체업체 물색… 中 경쟁사만 웃는다

-

6

광주 간 장동혁 “李-與에 5·18은 권력 도구”…故문재학 열사母 “張, 올 자격 없어”

-

7

볼펜에 찍히고 급소 차이는 교도관…“분노 넘어 자괴감 든다”[더뎁스]

-

8

삼전 노조 “법원 가처분, 쟁의행위에 방해 안돼… 21일 예정대로”

-

9

“카페 화장실서 대변 금지” 자영업의 이상과 현실[2030세상/박찬용]

-

10

[천광암 칼럼]이건희의 두려움 “반도체, 중국에 잡히면 다신 회복 못해”

트렌드뉴스

-

1

李, 스벅 5·18 ‘탱크데이’에 “저질 장사치 분노”…정용진, 스벅 대표 경질

-

2

‘상품권 사채’ 썼다 빚더미…30대女, 모텔서 숨진채 발견

-

3

“광고비 대체 얼마 받았길래”…지창욱, ‘병맛 광고’에 생활고 해명까지

-

4

“정원오-오세훈, 5%p내 접전 벌일것…吳 올라서가 아니라 鄭이 빠져서”[정치를 부탁해]

-

5

삼성 “영업익 200조 넘으면 성과급 추가”에도…2차조정 첫날 빈손

-

6

이륙 직전 “가방에 9cm 과도” 자진신고…인천공항 뚫렸다

-

7

“내가 소득 상위 30%라고?”…고유가 지원금 오픈런 속 ‘실랑이’

-

8

李대통령, 남광주시장 방문…수산물 점포서 꺼낸 말은

-

9

“야구장 여신도 늑대사진도 가짜…한국, AI로 현실감각 잃어” 외신의 경고

-

10

“한국어과도 줄였다”…중국 대학 외국어전공 줄폐지 왜

-

1

“삼성전자 우리가 그냥 없애버리자” 노조 부위원장 파업 촉구

-

2

단 한명 민원 탓에… ‘당일치기’ 된 수학여행

-

3

李 “5·18 정신, 반드시 헌법 전문에 수록되도록 최선”

-

4

李 “노동권만큼 기업경영권 존중돼야” 삼성 긴급조정 시사

-

5

메모리 품귀 속 삼성 파업땐 대체업체 물색… 中 경쟁사만 웃는다

-

6

광주 간 장동혁 “李-與에 5·18은 권력 도구”…故문재학 열사母 “張, 올 자격 없어”

-

7

볼펜에 찍히고 급소 차이는 교도관…“분노 넘어 자괴감 든다”[더뎁스]

-

8

삼전 노조 “법원 가처분, 쟁의행위에 방해 안돼… 21일 예정대로”

-

9

“카페 화장실서 대변 금지” 자영업의 이상과 현실[2030세상/박찬용]

-

10

[천광암 칼럼]이건희의 두려움 “반도체, 중국에 잡히면 다신 회복 못해”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0