고정금리 대출자 “우린 왜 혜택없나”

- 동아일보

공유하기

글자크기 설정

“고정금리 유리 정부 말 믿어 손해”… 안심전환 해당 안돼 헛걸음 속출

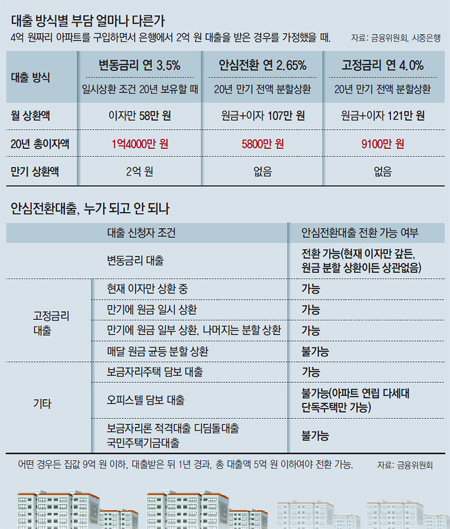

지난해 초 변동금리 주택담보대출을 연리 4%대 고정금리 대출로 전환한 김모 씨(38)는 24일 선보인 안심전환대출 소식에 속이 쓰렸다. 안심대출로 갈아타기만 하면 금리를 연 2.6% 안팎으로 끌어내릴 수 있지만 이미 원금 균등 분할 상환 조건의 고정금리 대출을 쓰고 있는 김 씨는 전환 대상이 아니기 때문이다.

김 씨는 “고정금리가 유리할 것이란 금융 당국의 말을 믿고 작년에 변동금리에서 고정금리 대출로 바꿨는데 이제 와서 변동금리 대출자에게만 혜택을 준다고 하니 너무 억울한 일 아니냐”고 한숨을 쉬었다.

정부가 변동금리 또는 현재는 이자만 내고 나중에 원금을 갚기로 한 고정금리 대출자를 위한 안심전환대출을 이날 출시하자 자격 요건이 안 돼 갈아타지 못하는 고정금리 대출자들이 분통을 터뜨리고 있다. 이날 각 은행 영업점에도 안심대출 전환 요건을 잘 모르고 왔다가 대상자가 아니라는 말에 발길을 돌린 사람이 많았다.

특히 지난해 8월 이전에 고정금리 대출을 받은 사람들은 시중금리 인하의 혜택도 누리지 못하고 있다. 한국은행이 지난해 8월과 10월, 그리고 이달에 기준금리를 내리면서 변동금리 대출자의 이자 부담은 갈수록 줄고 있지만 고정금리 대출자들은 여전히 4%가 넘는 이자를 물고 있다. 1, 2년 전에 받은 대출이라면 3년이 지나야 면제되는 중도상환수수료 부담 때문에 다른 상품으로 갈아타기도 어렵다.

금융 당국 관계자는 “상당수 고정금리 대출자들이 일부 손해를 본다는 점은 인정하지만 정책을 입안하다 보면 어쩔 수 없는 부분이 있다”며 “보완책을 계속 검토할 것”이라고 말했다.

유재동 기자 jarrett@donga.com

트렌드뉴스

-

1

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

2

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

3

“한밤 젊은부부가 싹둑”…수원 핫플 ‘파란대문장미’ 털렸다

-

4

前연인 집 창문 뜯고 침입해 성폭행한 교수 “우리땐 낭만”…판사 “뻔뻔” 질타

-

5

김용범 “반도체 투자, 진짜냐 할 정도로 낯선 숫자 나올것”

-

6

32강 가는 길도 ‘경우의 수’ 신세

-

7

‘손흥민 벤치’에 손웅정 굳은 표정…“축협 개혁해야”

-

8

함익병 “34세부터 부자로 살아, 365일 쉬지 않고 10년 살았다”

-

9

정희용 “與 법사위장 집착, 李 재판 취소 힘들까봐 그런 것”

-

10

황인범, 남아공에 “예의 지켜라”…경기후 무슨일이?

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

5

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

6

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

7

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

8

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

9

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

10

김용범 “반도체 투자, 진짜냐 할 정도로 낯선 숫자 나올것”

트렌드뉴스

-

1

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

2

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

3

“한밤 젊은부부가 싹둑”…수원 핫플 ‘파란대문장미’ 털렸다

-

4

前연인 집 창문 뜯고 침입해 성폭행한 교수 “우리땐 낭만”…판사 “뻔뻔” 질타

-

5

김용범 “반도체 투자, 진짜냐 할 정도로 낯선 숫자 나올것”

-

6

32강 가는 길도 ‘경우의 수’ 신세

-

7

‘손흥민 벤치’에 손웅정 굳은 표정…“축협 개혁해야”

-

8

함익병 “34세부터 부자로 살아, 365일 쉬지 않고 10년 살았다”

-

9

정희용 “與 법사위장 집착, 李 재판 취소 힘들까봐 그런 것”

-

10

황인범, 남아공에 “예의 지켜라”…경기후 무슨일이?

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

5

에콰도르는 獨 꺾고 日은 스웨덴과 비겨…韓 32강 확률 ‘뚝’

-

6

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

7

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

8

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

9

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

10

김용범 “반도체 투자, 진짜냐 할 정도로 낯선 숫자 나올것”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0