대구-부산-경남銀 최저 2.53%… 문의 쏟아져 ‘조기소진’ 가능성

- 동아일보

공유하기

글자크기 설정

안심전환대출 24일부터 은행 접수

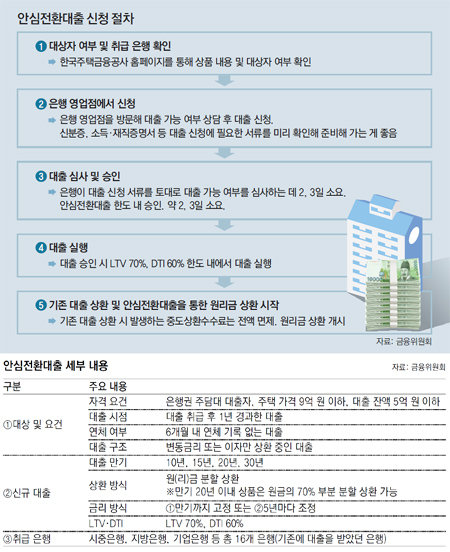

금융당국이 24일 시중은행을 통해 현재 변동금리를 적용받거나, 원금을 갚지 않고 이자만 내는 주택담보대출을 고정금리의 분할상환대출로 바꿔 주는 안심전환대출을 출시한다. 대출금리가 연 2.6% 수준으로 매력적인 데다가 중도상환수수료 면제 혜택까지 받을 수 있다. 기존 대출자들의 관심이 뜨거워 조기에 소진될 것이라는 예상도 나온다. 정부는 1차로 올해 총 20조 원의 재원을 마련했으며 월 5조 원의 한도로 대출을 해주기로 했다.

22일 금융권에 따르면 대다수 은행들은 안심전환대출에 5년마다 금리가 조정되는 ‘금리조정형’에는 연 2.63%, 만기일까지 동일한 금리가 적용되는 ‘기본형’에는 2.65%의 대출금리를 적용하기로 했다. 대구은행, 부산은행, 경남은행은 일부 상품에 대해 연 2.53% 또는 2.55%의 금리를 책정했다.

한국은행에 따르면 1월 말 기준 가계 주택담보대출 평균 금리는 연 3.59%다. 안심전환대출보다 연 0.94∼1.06%포인트 높은 셈이다. 2억 원을 대출받은 사람이 안심전환대출로 갈아타면 연간 188만∼212만 원의 이자를 절감할 수 있다는 뜻이다.

다만 기존 대출과 금리 차가 0.5%포인트 이내로 크지 않다면 조금 더 기다리는 것도 방법이다. 한은이 기준금리를 추가로 내릴 가능성이 있기 때문이다. 안심전환대출 금리는 매달 시장금리를 반영해 새로 결정되기 때문에 기준금리가 인하된다면 안심전환대출 금리도 그에 따라 내려간다.

안심전환대출로 갈아타려면 먼저 자신의 빚 상환 능력을 꼼꼼히 따져봐야 한다. 안심전환대출을 받으면 매달 원금을 갚아 나가야 한다. 이자만 갚고 있는 대출자라면 갑자기 늘어난 월 상환액이 부담스러울 수 있다. 한 시중은행 부행장은 “주택담보대출을 받은 사람들 중 상당수는 거치기간을 두고 이자만 내다가 나중에 집을 팔 때 원금을 갚으려 한다”며 “매달 원금을 상환할 자신이 없다면 전환을 쉽게 결정해서는 안 된다”고 조언했다.

안심전환대출로 갈아타기를 결정했다면 서두르는 게 좋다. 금융위원회 관계자는 “안심전환대출 금리가 워낙 매력적인 데다 미국의 금리 인상 얘기마저 나와 수요가 많을 것으로 예상하고 있다”며 “상시점검반을 운영하며 대출 신청 동향을 살펴볼 계획”이라고 밝혔다.

장윤정 기자 yunjung@donga.com

트렌드뉴스

-

1

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

2

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

3

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

4

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

5

황인범, 남아공에 “예의 지켜라”…경기후 무슨일이?

-

6

고층 아파트가 49층을 넘지 않는 이유[부동산 빨간펜]

-

7

조국 “단일화도 거부됐는데, 27.24% 득표…평택지역위 분투 때문”

-

8

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

9

32강 가는 길도 ‘경우의 수’ 신세

-

10

‘먹는 위고비’와 다른 새 비만약, 36주 만에 체중 12% 감소 [바디플랜]

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

5

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

6

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

7

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

8

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

9

장동혁 “李, 느닷없이 모병제…청년 지지율 폭락하자 조급”

-

10

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

트렌드뉴스

-

1

러시아 월드컵 은혜 갚았다…멕시코 승리에 살아난 한국

-

2

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

3

[단독]‘사채지옥’ 갇힌 20대 여성… 3년간 1.5억 뜯기고 성착취 영상까지

-

4

질질 끌려가다, 땅 치고… 이게 축구냐, 가슴 치고

-

5

황인범, 남아공에 “예의 지켜라”…경기후 무슨일이?

-

6

고층 아파트가 49층을 넘지 않는 이유[부동산 빨간펜]

-

7

조국 “단일화도 거부됐는데, 27.24% 득표…평택지역위 분투 때문”

-

8

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

9

32강 가는 길도 ‘경우의 수’ 신세

-

10

‘먹는 위고비’와 다른 새 비만약, 36주 만에 체중 12% 감소 [바디플랜]

-

1

홍명보 면전서 “집단 식중독 걸렸나” 질문까지…이강인, 잔디 내리치며 ‘분개’

-

2

‘몬테레이 참사’ 홍명보호, 조 3위 추락…자력 32강 진출 실패

-

3

“6·25는 북침” 말실수한 한성숙…곧바로 “긴장했다, 죄송”

-

4

삼성 ‘호남 팹’ 급물살… K반도체 벨트 키운다

-

5

李, 6·25 기념사에 北 언급 없었다…“평화의 한반도 만들것”

-

6

李 “핵심산업 투자, 영남·충청·강원·제주·호남 등으로 확대”

-

7

국힘 개혁파 “장동혁 재선거 주장은 해당행위…사퇴해야”

-

8

[속보]답답한 공격, 불안한 수비…남아공에 선제골 내줬다

-

9

장동혁 “李, 느닷없이 모병제…청년 지지율 폭락하자 조급”

-

10

선관위 노조 “사전투표 없애고, 투표 다음날 개표하자” 與에 제안

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0