위험 분산하고 절세까지… 연금저축계좌의 재발견

- 동아일보

공유하기

글자크기 설정

은퇴준비 상품으로 큰 인기

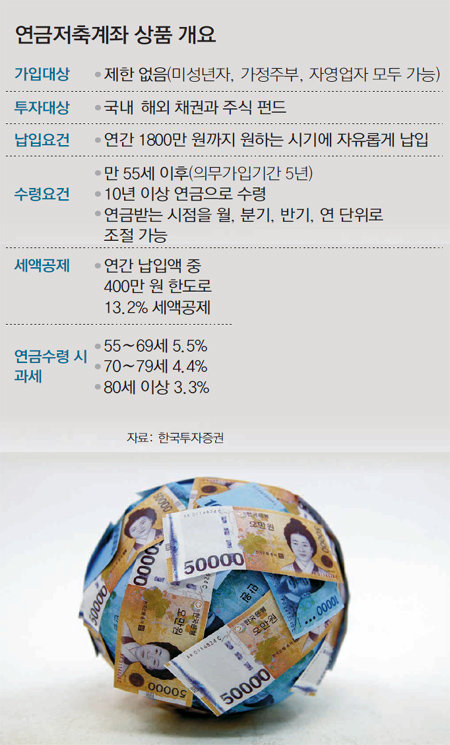

고령화가 빠르게 진행되며 은퇴 준비용 금융투자 상품들이 인기를 모으고 있다. 은퇴 이후의 삶을 위해 소득이 있을 때 미리 장기투자에 나서는 수요자가 늘고 있기 때문이다. 금융투자업계 관계자들은 최근 들어 국내외 채권과 주식펀드에 분산 투자하면서 세금도 아낄 수 있는 연금저축계좌에 대한 문의가 부쩍 늘었다고 설명한다.

전문가들은 연금저축계좌의 장점으로 분산투자를 꼽는다. 기존에 연금저축펀드는 하나의 펀드에만 투자할 수 있었지만 연금저축계좌는 국내외 채권과 주식펀드에 골고루 투자할 수 있다.

박상준 미래에셋증권 연금자산추진부장은 “연금저축펀드는 수익률이 떨어지면 수수료를 물고서라도 상품을 해지하는 수요자가 많았다”며 “연금저축계좌는 한 번에 3, 4개의 펀드 상품에 투자하면서 수익률이 안 좋은 펀드는 수수료 없이 언제든지 갈아타거나 해지할 수 있는 게 장점”이라고 말했다.

한국투자증권에 따르면 연간 납입액이 1800만 원이고 펀드 수익률이 연 7%일 경우 연금저축계좌는 일반 해외펀드 투자와 비교해 10년 투자 시 최대 3500만 원, 20년 투자 시 최대 약 2억 원의 세금을 아낄 수 있다. 연금저축계좌에 담긴 모든 펀드의 이익과 손실을 합해 순이익에 대해서만 과세하는 것도 연금저축계좌의 특징이다.

수시입출금도 가능하다. 투자 원금은 별다른 세금이나 비용 없이 언제든지 돈을 찾을 수 있다. 투자수익이나 세액공제를 받은 금액은 찾으려는 금액의 16.5%를 기타소득세로 내면 출금할 수 있다. 연간 1800만 원을 납입하면 세액공제가 되는 400만 원을 제외한 1400만 원을 언제든지 출금할 수 있는 셈이다.

김하종 한국투자증권 상품전략부 차장은 “기존의 연금저축 상품은 가입자가 급하게 돈이 필요해도 환매 수수료를 물고 상품을 해지하지 않는 이상 돈을 찾을 수 없었다”며 “연금저축계좌는 5년 이상 장기 운용하면서 필요할 때에는 언제든지 출금할 수 있어 장단기 운용에 적합하다”고 말했다.

한편 연금저축계좌는 나이 제한 없이 남녀노소 누구나 가입할 수 있으며 5년 이상 가입한 뒤 55세 이상부터 연금으로 받을 수 있다. 연금 수령 시기는 월, 분기, 반기, 연 단위 중 투자자가 선택할 수 있고 수령 기간은 최소 10년이다.

송충현 기자 balgun@donga.com

트렌드뉴스

-

1

2차 고유가 지원금 18일부터…국민 70%에 10만~25만원

-

2

‘웃찾사’ 개그우먼, 시의원 출마했다…골키퍼-경륜선수 등 이색 후보들

-

3

“삼전 주가 나락때 모았다”…26억 인증한 92년생 ‘흙수저女’

-

4

“장동혁 2선후퇴 안하면 시장후보 등록 안해” 남양주 주광덕 요구

-

5

무협 주인공처럼 폭포 위를 훨훨…中 ‘선녀 체험’ 뭐길래

-

6

[단독]정은경 “호스피스 확대… 내년 요양병원 본격 도입”

-

7

한반도 땅 밑에 금광석 592만 t…전국 강가 사금채취꾼 북적

-

8

마약 중독 이겨내고 32kg 감량…‘철인 3종’ 완주한 남성

-

9

삼성전자 노사, 막판 재협상… ‘반도체 적자부서 3억 성과급’ 쟁점

-

10

비현실적 ‘대가족 84점 만점통장’ 전수조사…부정청약 잡아낸다

-

1

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

2

李 “갭투자 허용 주장은 ‘억까’…세 낀 1주택자도 매도 기회 준것”

-

3

“장동혁 2선후퇴 안하면 시장후보 등록 안해” 남양주 주광덕 요구

-

4

민주, 선대위 출범…정청래 “승리해 내란의 싹까지 잘라내야”

-

5

“드론인지 미사일인지 추가 조사 필요… 내부 깊이 7m까지 훼손”

-

6

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

7

[김승련 칼럼]파병이라는 금기를 깨는 정치

-

8

[단독]정은경 “호스피스 확대… 내년 요양병원 본격 도입”

-

9

박민식 “떴다방처럼 날아온 사람이 북구 발전? 알로 보는 것”

-

10

어린이날 행사에 문신 드러낸 男…“자식 건들지 말라는 건가” 질타

트렌드뉴스

-

1

2차 고유가 지원금 18일부터…국민 70%에 10만~25만원

-

2

‘웃찾사’ 개그우먼, 시의원 출마했다…골키퍼-경륜선수 등 이색 후보들

-

3

“삼전 주가 나락때 모았다”…26억 인증한 92년생 ‘흙수저女’

-

4

“장동혁 2선후퇴 안하면 시장후보 등록 안해” 남양주 주광덕 요구

-

5

무협 주인공처럼 폭포 위를 훨훨…中 ‘선녀 체험’ 뭐길래

-

6

[단독]정은경 “호스피스 확대… 내년 요양병원 본격 도입”

-

7

한반도 땅 밑에 금광석 592만 t…전국 강가 사금채취꾼 북적

-

8

마약 중독 이겨내고 32kg 감량…‘철인 3종’ 완주한 남성

-

9

삼성전자 노사, 막판 재협상… ‘반도체 적자부서 3억 성과급’ 쟁점

-

10

비현실적 ‘대가족 84점 만점통장’ 전수조사…부정청약 잡아낸다

-

1

외교부 “나무호, 미상 비행체가 두차례 타격”…이란대사 소환

-

2

李 “갭투자 허용 주장은 ‘억까’…세 낀 1주택자도 매도 기회 준것”

-

3

“장동혁 2선후퇴 안하면 시장후보 등록 안해” 남양주 주광덕 요구

-

4

민주, 선대위 출범…정청래 “승리해 내란의 싹까지 잘라내야”

-

5

“드론인지 미사일인지 추가 조사 필요… 내부 깊이 7m까지 훼손”

-

6

‘찰밥 할머니’ 모셔온 한동훈 “청와대 가면 제일 먼저 모시겠다”

-

7

[김승련 칼럼]파병이라는 금기를 깨는 정치

-

8

[단독]정은경 “호스피스 확대… 내년 요양병원 본격 도입”

-

9

박민식 “떴다방처럼 날아온 사람이 북구 발전? 알로 보는 것”

-

10

어린이날 행사에 문신 드러낸 男…“자식 건들지 말라는 건가” 질타

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0