공유하기

[글로벌 마켓 뷰]‘피섞인 이익공동체’ 한중합작 새 모델

- 동아일보

글자크기 설정

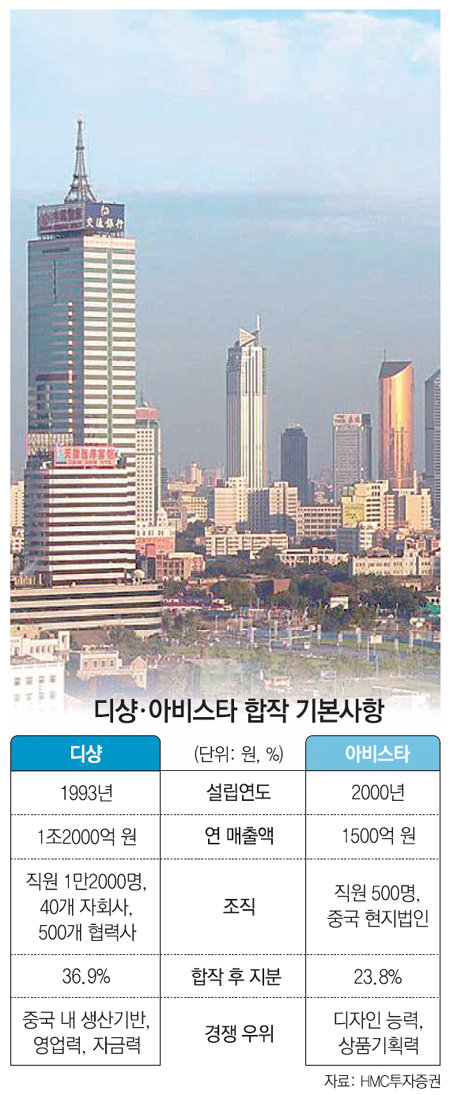

아비스타 주가는 공시와 함께 3일 연속 상한가를 기록하며 한국 투자자들로부터 긍정적인 기대와 평가를 받았다. 한중 간 ‘국경을 넘는 투자(Cross boarder M&A)’ 사상 최초로 중국 우량 민영기업이 국내 우량 상장사에 대주주로 투자하고 한중 간 주주가 공동 경영하는 새로운 모델이 탄생했다. 향후 중국 우량 민영기업의 대(對)한국기업 투자의 신호탄이 된 셈이다.

과거 한중 간 협력모델은 주로 현지법인 설립 또는 판매대리계약 형태로 한국기업이 중국에 진출하는 ‘아웃바운드 모델’이었다. 중국기업의 실체 및 회계적 투명성이 검증되지 않는 상황에서 검증된 우수한 파트너를 만나기 어렵다는 게 이 모델의 한계였다.

과거 한중 합작 실패의 근본 원인은 한마디로 최적 파트너 선정 실패와 합작모델의 한계로 규정할 수 있다. 남의 나라에서 성공하려면 훌륭한 현지 파트너와 상생하는 것이 핵심이다. 하지만 시장과 상대방에 대한 이해 부족, 과도한 경영권에 대한 집착, 거래 중개기관의 역량 부족, 합작이익 구조에 대한 불완전성 등이 합작 실패의 근원이다.

디샹 아비스타 사례는 과거 모델의 한계를 극복하는 새로운 대안을 제시한다. 우선 합작구조가 윈윈(Win-Win)을 추구하는 ‘피가 섞인 이익공동체 구조’다. 서로의 강점을 결합해 아비스타가 디자인하고 디샹이 중국 내에서 생산 및 판매해 중국시장에서의 이익 창출을 통해 그 성과를 지분에 따라 배분하는 우호적인 구조인 셈. 서로 열심히 협력할 수밖에 없는 구조다.

각 시장에서 책임경영체제를 통한 공동경영 모델이 가능하다는 것도 강점. 합작의 주목적이 한국시장 진출이 아니라 광대한 중국 내수시장에서 승부를 내는 것이 핵심이기 때문이다.

현재 중국은 과거의 저부가가치 체계인 ‘세계의 공장’ 역할에서 벗어나 자기혁신을 꾀하고 고유의 브랜드를 만들어 고부가가치산업으로 업그레이드하는 게 화두다. 이를 위해 최근 중국정부는 ‘쩌우추취(走出去·중국기업의 해외투자)’를 적극 장려하고 있어 중국 민영기업의 해외투자도 활발해지고 있다.

신성장동력이 필요하고 상호 보완성이 매우 높은 한국과 중국의 협력을 통해 누가 빨리 중국시장을 선점하느냐는 한중 기업가에게 현재 시점에서 매우 중요한 전략적 선택 포인트다. 따라서 중국 우량 민영기업의 한국투자는 향후 중요한 한중 합작모델로 성장할 것이다.

정순원 HMC투자증권 베이징사무소장

글로벌 마켓 뷰 >

구독

![[글로벌 마켓 뷰]영국도 지금 ‘골목상권 되살리기’ 안간힘](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2013/07/07/56333006.1.jpg)

이런 구독물도 추천합니다!

-

횡설수설

구독

-

황형준의 법정모독

구독

-

광화문에서

구독

트렌드뉴스

-

1

권은빈, 26세에 연예계 떠난다…“껍데기 인간관계, 공허-불안 시달려”

-

2

B-52 폭격기, 美기지서 이륙 직후 추락…탑승자 전원 사망

-

3

CLC 권은빈, 연예계 은퇴 “공허함·불안함 시달렸다”

-

4

‘0’ 하나 잘못 붙여…18억 아파트 172억에 낙찰

-

5

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

6

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

7

“선관위, 코타키나발루 3박 4일 출장에 일정은 공란”

-

8

盧사위 곽상언 저격 사흘만에…유시민, 노무현 재단 떠나

-

9

노후 덤프트럭-굴착기 퇴출 속도 낸다

-

10

의사 집 마당 팠더니 태아 사체 34구…“병리학 연구했다”

-

1

오세훈 “장동혁 재선거 주장 소모적…자리보전용 구호 멈춰라”

-

2

사퇴론 몰린 장동혁 “전국 재선거 소청”… 당내 “무책임한 행동”

-

3

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

4

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

5

한병도 “국힘이 맡았던 경제관련 상임위원장 회수 검토”

-

6

“투표용지 보관할 곳 없다” 선관위 직원들 요청에 인쇄 줄여

-

7

잠실 시위대·경찰 대치…“체육회 업무 차질” 강제진입 가능성

-

8

국힘 재선거 요구 기준 ‘고무줄’…대구·경남 빠지고, 서울은 포함

-

9

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

10

이준석 “탈모가 생존 문제냐…건보는 정치 하사품 아냐”

트렌드뉴스

-

1

권은빈, 26세에 연예계 떠난다…“껍데기 인간관계, 공허-불안 시달려”

-

2

B-52 폭격기, 美기지서 이륙 직후 추락…탑승자 전원 사망

-

3

CLC 권은빈, 연예계 은퇴 “공허함·불안함 시달렸다”

-

4

‘0’ 하나 잘못 붙여…18억 아파트 172억에 낙찰

-

5

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

6

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

7

“선관위, 코타키나발루 3박 4일 출장에 일정은 공란”

-

8

盧사위 곽상언 저격 사흘만에…유시민, 노무현 재단 떠나

-

9

노후 덤프트럭-굴착기 퇴출 속도 낸다

-

10

의사 집 마당 팠더니 태아 사체 34구…“병리학 연구했다”

-

1

오세훈 “장동혁 재선거 주장 소모적…자리보전용 구호 멈춰라”

-

2

사퇴론 몰린 장동혁 “전국 재선거 소청”… 당내 “무책임한 행동”

-

3

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

4

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

5

한병도 “국힘이 맡았던 경제관련 상임위원장 회수 검토”

-

6

“투표용지 보관할 곳 없다” 선관위 직원들 요청에 인쇄 줄여

-

7

잠실 시위대·경찰 대치…“체육회 업무 차질” 강제진입 가능성

-

8

국힘 재선거 요구 기준 ‘고무줄’…대구·경남 빠지고, 서울은 포함

-

9

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

10

이준석 “탈모가 생존 문제냐…건보는 정치 하사품 아냐”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0