공유하기

[This Week]美 주택시장 동향 - 中 지준율 인상 파급력에 주목을

- 동아일보

-

입력 2011년 2월 21일 03시 00분

글자크기 설정

증시가 조정 국면의 연장선에서 기술적 등락을 거듭하고 있다. 이번 조정은 작년 5월 저점 이후 증시가 줄곧 상승한 데 대한 부담을 덜어내는 과정이다. 펀더멘털 측면에서는 아시아 인플레이션 리스크가, 유동성 측면에서는 외국인의 공격적인 매도가 가세하고 있다. 주가가 고점보다 140포인트 급락해 단기 반등할 수 있다. 그러나 본격 상승을 기대하기엔 아직 무리다. 본격적인 상승 국면은 2분기에 시작될 것으로 보인다.

회복을 위한 선행조건은 다음과 같다. 먼저 1분기 기업 실적 발표를 통해 대표 기업의 실적 안정성이 확인돼야 한다. 특히 원가상승을 어떤 방식으로 흡수했는지가 주요 관심사다. 1분기 국내 기업의 영업이익은 26조6000억 원으로 지난해 같은 기간보다 8.5%, 이전 분기보다 14.3% 증가할 것으로 추정되고 있다. 발표 실적이 추정 실적과 큰 차이가 없다면 실적 모멘텀이 주가의 본격 상승을 지지할 것이다.

둘째, 인플레이션과 통화 긴축에 대한 불확실성 완화다. 대체적으로 하반기에 인플레이션 압력이 진정될 것으로 보인다. 하반기에 기저효과가 일단락되고 신흥국의 긴축 효과가 반영되며 농산물 가격이 안정될 것으로 전망되기 때문이다. 통화 긴축은 상반기에 집중될 것이다. 시장이 이를 확신한다면 크게 고민할 필요가 없다. 문제는 확신하기까지 시간이 필요하다는 점이다. 시기적으로 2분기 중반쯤 인플레이션 불확실성이 완화될 것으로 전망된다.

외국인 매도가 장기화될 가능성은 매우 낮다. 아시아 전반에서 차익실현을 한 뒤 외국인은 국가별로 매매 전략을 다르게 구사할 것으로 예상된다. 인플레이션 압력과 통화긴축 강도, 미국 경제 회복의 수혜 정도에 따라 국가별 투자 매력이 달라질 것이다. 우리 시장이 뒤처질 이유는 없다. 신흥시장 자금이탈도 과거 흐름으로 볼 때 4∼6주 정도면 마무리될 수 있다. 이를 고려할 때 외국인 차익실현 매도는 3월에 일단락될 것이다.

정보기술(IT)과 금융이 선호업종으로 꼽히는데, 금융업종은 외국인 공매도 공세를 피해갈 수 있고 금리인상 변수도 긍정적이다. 수급 불균형을 이유로 급락한 업종 대표주들은 충분히 저가 매수를 노려볼 수준이 됐다.

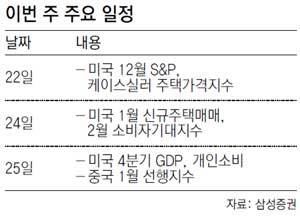

이번 주 경제지표로는 미국의 1월 기존 및 신규주택매매, 내구재 주문에 관심을 둘 필요가 있다. 미국 경제 회복의 온기가 주택시장에 확산됐는지 여부를 알 수 있기 때문이다. 중국 지급준비율 인상에 따른 중국시장 반응도 주목해야 한다. 계속되는 긴축정책에 내성이 강화됐는지, 아니면 빠른 긴축 속도에 부담을 갖는지 알 수 있다.

This week >

구독

![[This Week]‘先 리스크 관리 後 매수기회 포착’ 자세 필요](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2011/02/27/35174629.1.jpg)

이런 구독물도 추천합니다!

-

정세연의 음식처방

구독

-

내가 만난 명문장

구독

-

양종구의 100세 시대 건강법

구독

트렌드뉴스

-

1

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

2

트럼프, 호르무즈 해협 봉쇄령…“이란 잔당들 섬멸할 것”

-

3

판교 한 채가 공주에선 네 채… 빚 갚던 부부, 이젠 저축[은퇴 레시피]

-

4

트럼프 “우리가 그냥 떠나면 호르무즈 열려…美는 이용 안 해”

-

5

[속보]트럼프 “美해군, 호르무즈 모든 선박 봉쇄…이란 발포시 지옥行”

-

6

트럼프 “韓·中·日 용기 없어…우리가 대신 기뢰 제거 시작”

-

7

압구정-목동 잇단 단독 입찰에… 사라지는 건설사 수주전

-

8

1시간 걷기 vs 3분 숨차게… 건강 효과, 뭐가 더 클까[건강팩트체크]

-

9

“하루 21시간 잠만 자는 아기”…희귀 증상에 성장도 멈춰

-

10

이란 갈리바프 “美, 우리 신뢰 못 얻어…21시간 협상 치열했다”

-

1

정부 “이스라엘 유감…李대통령 글 의도 잘못 이해”

-

2

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

3

트럼프 “韓·中·日 용기 없어…우리가 대신 기뢰 제거 시작”

-

4

장동혁 “자유 지키는 워싱턴으로”…한동훈 “유권자 미국에 있나”

-

5

장동혁, 일정 당겨 미국행…국힘 “美와 민생 협력”

-

6

국세청장 “법인이 왜 고가주택 보유…사주 거주나 투기용”

-

7

“‘손주 보게 해달라’ 거액 입금한 시어머니…역겹다” 며느리 사연 ‘몰매’

-

8

한동훈 “장동혁, 지방선거 표가 미국에 있나…선거 포기한 느낌”

-

9

이란 “재협상” 직후 美 “결렬” 선언…“핵무기 포기 확답 안 해”

-

10

나경원 “李대통령, 가짜뉴스 사이버 렉카인가”

트렌드뉴스

-

1

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

2

트럼프, 호르무즈 해협 봉쇄령…“이란 잔당들 섬멸할 것”

-

3

판교 한 채가 공주에선 네 채… 빚 갚던 부부, 이젠 저축[은퇴 레시피]

-

4

트럼프 “우리가 그냥 떠나면 호르무즈 열려…美는 이용 안 해”

-

5

[속보]트럼프 “美해군, 호르무즈 모든 선박 봉쇄…이란 발포시 지옥行”

-

6

트럼프 “韓·中·日 용기 없어…우리가 대신 기뢰 제거 시작”

-

7

압구정-목동 잇단 단독 입찰에… 사라지는 건설사 수주전

-

8

1시간 걷기 vs 3분 숨차게… 건강 효과, 뭐가 더 클까[건강팩트체크]

-

9

“하루 21시간 잠만 자는 아기”…희귀 증상에 성장도 멈춰

-

10

이란 갈리바프 “美, 우리 신뢰 못 얻어…21시간 협상 치열했다”

-

1

정부 “이스라엘 유감…李대통령 글 의도 잘못 이해”

-

2

이원석 전 검찰총장 “대북송금 국정조사, 수년에 걸쳐 확정된 사실관계 며칠 만에 뒤집어”

-

3

트럼프 “韓·中·日 용기 없어…우리가 대신 기뢰 제거 시작”

-

4

장동혁 “자유 지키는 워싱턴으로”…한동훈 “유권자 미국에 있나”

-

5

장동혁, 일정 당겨 미국행…국힘 “美와 민생 협력”

-

6

국세청장 “법인이 왜 고가주택 보유…사주 거주나 투기용”

-

7

“‘손주 보게 해달라’ 거액 입금한 시어머니…역겹다” 며느리 사연 ‘몰매’

-

8

한동훈 “장동혁, 지방선거 표가 미국에 있나…선거 포기한 느낌”

-

9

이란 “재협상” 직후 美 “결렬” 선언…“핵무기 포기 확답 안 해”

-

10

나경원 “李대통령, 가짜뉴스 사이버 렉카인가”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]용량 줄인 꼼수 제품 4개 중 1개… 용납 못 할 ‘소비자 기만’](https://image.donga.com/donga_v1/images/img_default.png)

댓글 0