공유하기

[This Week]1900선 ‘게걸음 장세’… 중장기 전망에 초점 맞춰야

- 동아일보

-

입력 2010년 10월 25일 03시 00분

글자크기 설정

주식시장이 1,900 선 전후에서 등락을 거듭하고 있다. 한쪽에선 그동안의 주가 상승에 부담을 갖고 차익 실현 전략에 주력하고 있다. 다른 한쪽은 조정을 기회로 판단하며 저가 매수에 가담하고 있다. 주가가 제자리걸음에 그치는 이유다. 단기적으론 위쪽이든 아래쪽이든 한 방향으로 일방통행하기 어렵다. 단기보다 중장기 전망에 초점을 맞추고 투자전략을 세워야 한다.

최근 시장 환경을 살펴보면 2004∼2005년 흐름과 유사하다. 당시 시장의 주요한 특징을 먼저 살펴보자. 첫째, 실질금리가 마이너스 국면에 들어가면서 개인은 금융자산 포트폴리오를 재조정했다. 저축에서 투자로 부동자금이 이동하며 주식시장은 장기성장의 계기를 마련했다. 둘째, 대중주(건설·금융)와 중소형주가 강세를 보였다. 외국인이 차익을 실현하면서 외국인 선호종목은 상대적으로 부진했던 반면 부동자금 이동과 저금리 수혜가 집중된 대중주가 시장을 주도했다. 셋째, 2004년 2분기에 실적은 사상 최대치를 기록하며 정점을 통과했다. 2007년이 돼서야 2004년 실적을 넘어섰는데 흥미로운 점은 이익 모멘텀 둔화 국면에서 주가는 장기 박스권을 돌파하고 기록경신에 들어갔다는 점이다.

지금도 마찬가지다. 실질금리가 마이너스 국면에 들어섰고 부동자금 이동 가능성이 점증하고 있다. 저금리 수혜주와 개인 선호 대중주 주가가 바닥에서 상승 반전했다. 장기간 시장에서 소외됐던 중소형 종목도 주가의 평균회귀를 시도하고 있다. 경기 민감주는 2분기에, 시장 전체적으론 3분기에 실적이 정점을 통과했다. 향후 이익 모멘텀은 완만하게 둔화될 것이다. 이와 같은 공통점에 근거해서 시장을 전망할 경우 핵심은 국내 부동자금의 증시 유입과 주가의 재평가에 달려 있다.

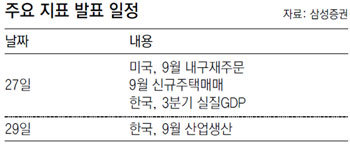

이번 주에는 월말 경제지표가 일제히 발표된다. 국내에선 9월 산업생산 동향과 3분기 국내총생산(GDP) 성장률이, 미국에선 9월 기존 및 신규 주택 판매와 내구재 주문이 발표된다.

오현석 삼성증권 리서치센터 투자전략팀장

트렌드뉴스

-

1

F-15 격추 ‘실종 미군’ 쟁탈전…이란 포로되면 美에 난관 가중

-

2

“레고 같다” 조롱받던 우크라이나 드론, 걸프국 영공 방어 핵심으로 부상

-

3

샴푸 끊기 트렌드 ‘노푸’ 확산…두피 건강엔 오히려 ‘독’

-

4

3차 오일쇼크? 아니, 더 무서운 첫번째 ‘나프타 쇼크’가 왔다[딥다이브]

-

5

“교제 거절 화나서”…전 여친 흉기로 찌른 20대 구속

-

6

“네 가족 됐다”…오상진·김소영 부부, 둘째 출산

-

7

李 “추경으로 지방정부 부담 명백히 줄어…이건 초보 산수”

-

8

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

9

“AI 안경 쓰면 상위 5%”…‘컨닝 안경’에 무너진 中 대학가

-

10

지난달 ‘산불 진화’ 투입됐던 군 헬기, 실수로 DMZ 내부 진입

-

1

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

2

尹 탄핵 1년…조국 “내란 잔당, 지방 정치서 살아나면 안 돼”

-

3

“노인 무임승차 제한 계획 없다” 靑정무수석, 노인회에 해명

-

4

[김순덕의 도발] 김부겸이 맞다…대구가 디비져야 보수가 산다

-

5

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

6

국힘 “계엄 여러번 사과…컷오프 무소속 출마는 민주당 좋은 일”

-

7

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

8

트럼프 “이란에 지옥 펼쳐질 때까지 48시간 남았다”

-

9

봉쇄 못 견뎠나…이란, 자국行 생필품 선박에 해협 열어

-

10

李 “추경으로 지방정부 부담 명백히 줄어…이건 초보 산수”

트렌드뉴스

-

1

F-15 격추 ‘실종 미군’ 쟁탈전…이란 포로되면 美에 난관 가중

-

2

“레고 같다” 조롱받던 우크라이나 드론, 걸프국 영공 방어 핵심으로 부상

-

3

샴푸 끊기 트렌드 ‘노푸’ 확산…두피 건강엔 오히려 ‘독’

-

4

3차 오일쇼크? 아니, 더 무서운 첫번째 ‘나프타 쇼크’가 왔다[딥다이브]

-

5

“교제 거절 화나서”…전 여친 흉기로 찌른 20대 구속

-

6

“네 가족 됐다”…오상진·김소영 부부, 둘째 출산

-

7

李 “추경으로 지방정부 부담 명백히 줄어…이건 초보 산수”

-

8

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

9

“AI 안경 쓰면 상위 5%”…‘컨닝 안경’에 무너진 中 대학가

-

10

지난달 ‘산불 진화’ 투입됐던 군 헬기, 실수로 DMZ 내부 진입

-

1

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

2

尹 탄핵 1년…조국 “내란 잔당, 지방 정치서 살아나면 안 돼”

-

3

“노인 무임승차 제한 계획 없다” 靑정무수석, 노인회에 해명

-

4

[김순덕의 도발] 김부겸이 맞다…대구가 디비져야 보수가 산다

-

5

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

6

국힘 “계엄 여러번 사과…컷오프 무소속 출마는 민주당 좋은 일”

-

7

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

8

트럼프 “이란에 지옥 펼쳐질 때까지 48시간 남았다”

-

9

봉쇄 못 견뎠나…이란, 자국行 생필품 선박에 해협 열어

-

10

李 “추경으로 지방정부 부담 명백히 줄어…이건 초보 산수”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0