공유하기

한화-현대重 속내 감춘채 막판변수 촉각

-

입력 2008년 10월 18일 02시 56분

글자크기 설정

“자금동원 능력 - 써낸 입찰가 약점될까” 긴장

우선협상자로 결정돼도 최종인수 암초 많아

■ 대우조선해양 인수전 향방은

○ 앞으로 남은 변수

경쟁 구도가 2파전으로 단순해지면서 판세도 윤곽이 드러나고 있지만 게임이 끝난 것은 아니다.

일단 현재로서는 ‘한화 우세’ 구도가 분명해 보인다. 하지만 한화와 현대중공업의 ‘아킬레스건’이 판세를 요동치게 만드는 변수가 될 수도 있다고 본다.

한화는 자금 동원 능력에 의문이 제기되는 게 약점이다. 6조∼7조 원을 ‘베팅’했다는 소문이 돌고 있는 한화로서는 향후 금융 시장이 계속 요동치면 어려움을 겪을 가능성도 없지 않다. 경영과 직접 관계는 없지만 김승연 그룹 회장의 ‘보복 폭행 사건’ 기억으로 한화의 기업 이미지가 아직 충분히 회복되지 못한 점도 은근히 부담으로 작용하고 있다.

인수 의지가 상대적으로 낮다는 평을 들어온 현대중공업은 어느 정도 가격을 제시했느냐가 관건이다. 현대중공업은 지나치게 높은 가격을 주고 인수할 생각은 없다는 방침을 분명히 해 왔다.

현대중공업이 입찰가를 얼마나 써 냈는지는 파악되지 않지만 대주주이자 매각주간사회사인 산업은행의 눈높이에 맞지 않을 경우 대우조선의 주인이 되기는 쉽지 않을 것으로 보인다. 대우조선에는 공적 자금이 투입됐기 때문에 인수 가격이 너무 낮을 경우 헐값 매각 논란이 나올 가능성도 있다. 산업은행이 적정 가격을 받지 못하면 유찰시킬 수 있다고 밝힌 것도 이런 이유 때문이다.

○ “우선협상대상자 선정이 끝은 아니다”

한화와 현대중공업을 둘러싼 이런 우려가 현실로 나타나거나 약점이 부각된다면 우선협상대상자로 선정되더라도 대우조선의 새로운 주인이 못 될 가능성도 배제할 수 없다.

산업은행이 24일경 발표 예정인 우선협상대상자는 말 그대로 먼저 협상할 수 있는 권리를 확보한 것이지 대우조선의 새 주인으로 최종 결정된다는 것은 아니다.

협상 과정에서 매각 조건이 맞지 않아 깨질 수도 있고, 예상치 못한 돌발 변수로 매각을 더 진행하지 못할 일도 생길 수 있다.

우리은행 등 대우일렉트로닉스 채권단은 2006년 9월 비디오콘-리플우드 컨소시엄과 매각 양해각서(MOU)까지 체결했으나 가격에 대한 의견차로 지난해 초 결국 협상이 결렬됐고, 아직까지 주인을 찾지 못하고 있다.

산은이 포스코를 탈락시킨다는 발표를 하기까지 사흘이나 걸렸던 것도 이런 사정을 고려했기 때문으로 보인다. 협상력을 높이고, 만일의 사태에 대비하기 위해서는 포스코가 남아 있는 게 산업은행에는 유리하다.

결국 산은은 공정성이냐 흥행이냐를 두고 고심하다 포스코를 버리는 쪽을 택했다. 자칫 법정 분쟁에 휘말릴 경우 향후 인수합병 업무에도 지장을 받을 수 있다는 것을 우려한 것으로 보인다.

○ 각 기업의 엇갈린 희비

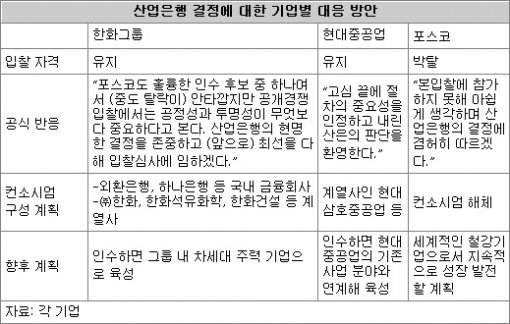

포스코는 산업은행의 결정으로 크게 낙담하는 분위기다. 공식적으로는 “산업은행의 결정에 따르겠다”고 밝혔지만 직원들은 아쉬움을 감추지 못했다. 포스코의 한 부장급 인사는 “2년 정도 준비해 왔는데 링에 오르지도 못하고 물러나게 돼 아쉽다”고 말했다.

반면 한화는 속으로는 쾌재를 부르면서도 겉으로는 애써 기쁜 표정을 감췄다. 한화 관계자는 “튀는 행동을 해서 좋을 게 없기 때문에 발표일인 24일까지는 납작 엎드려 있을 것”이라고 말했다.

갑작스러운 컨소시엄 탈퇴로 포스코의 발목까지 잡은 셈이 된 GS는 당혹스러움을 감추지 못했다. GS 관계자는 “포스코가 잘되기를 바랐는데 입찰 자격을 상실해 우리도 할 말이 없다”며 말을 삼갔다.

인수전에 참가하고도 눈에 띄는 움직임이 없는 현대중공업은 인수전의 판도를 바꾸는 중대한 결정이 나왔지만 반응은 무덤덤했다. 황진영 기자 buddy@donga.com

송진흡 기자 jinhup@donga.com

트렌드뉴스

-

1

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

2

‘설상가상’ 트럼프, 관세 패소에 휴전도 흔들

-

3

정형근, 계엄 직후 “내란 아냐, 한동훈 왜 날뛰나”

-

4

주가 올라도 지갑 안 열리는 이유[횡설수설/김재영]

-

5

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

6

임성근 징역 3년…“이런 사람 처음 본다” 재판장도 질타

-

7

美는 주사 대신 알약으로 살 빼는데… 韓 비만 환자 “우리는 언제”

-

8

머스크, 반도체 독립 선언… ‘테라팹’ 1190억달러 투자

-

9

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

10

이란 “송곳니 드러낸 사자, 웃는다고 생각 마라”…美에 경고

-

1

‘6·3 개헌투표’ 결국 무산…우원식 “국힘이 기회 걷어찼다”

-

2

北, 서울 사정권 ‘신형 155㎜ 곡사포’ 연내 휴전선에 배치한다

-

3

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

4

정청래 “계엄 성공했다면 李와 나 연평도 끌려가다 꽃게밥 됐을수도”

-

5

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

6

민주 46%-국힘 18%… ‘與 공소취소 논란’에도 지지율 격차 여전

-

7

한동훈, 후원회장 정형근 위촉에… 與 “독재정권 공안검사” 맹공

-

8

여교사 신체접촉 초6에 주의 주자…“성범죄자 낙인” 학부모가 고소

-

9

경찰, 김현지 고발된 사건 모두 각하…“혐의 증거 부족”

-

10

李, 어버이날 맞아 “평생 헌신한 부모님, 걱정 없이 노후 누릴수 있어야”

트렌드뉴스

-

1

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

2

‘설상가상’ 트럼프, 관세 패소에 휴전도 흔들

-

3

정형근, 계엄 직후 “내란 아냐, 한동훈 왜 날뛰나”

-

4

주가 올라도 지갑 안 열리는 이유[횡설수설/김재영]

-

5

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

6

임성근 징역 3년…“이런 사람 처음 본다” 재판장도 질타

-

7

美는 주사 대신 알약으로 살 빼는데… 韓 비만 환자 “우리는 언제”

-

8

머스크, 반도체 독립 선언… ‘테라팹’ 1190억달러 투자

-

9

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

10

이란 “송곳니 드러낸 사자, 웃는다고 생각 마라”…美에 경고

-

1

‘6·3 개헌투표’ 결국 무산…우원식 “국힘이 기회 걷어찼다”

-

2

北, 서울 사정권 ‘신형 155㎜ 곡사포’ 연내 휴전선에 배치한다

-

3

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

4

정청래 “계엄 성공했다면 李와 나 연평도 끌려가다 꽃게밥 됐을수도”

-

5

“영업익 현금으로 나눠달라” 한국식 성과급에 흔들리는 기업들

-

6

민주 46%-국힘 18%… ‘與 공소취소 논란’에도 지지율 격차 여전

-

7

한동훈, 후원회장 정형근 위촉에… 與 “독재정권 공안검사” 맹공

-

8

여교사 신체접촉 초6에 주의 주자…“성범죄자 낙인” 학부모가 고소

-

9

경찰, 김현지 고발된 사건 모두 각하…“혐의 증거 부족”

-

10

李, 어버이날 맞아 “평생 헌신한 부모님, 걱정 없이 노후 누릴수 있어야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개