공유하기

6.2% 高이자 상품 등장…다시 보자 정기예금!

-

입력 2008년 10월 10일 02시 54분

글자크기 설정

이에 따라 시중 은행들도 다양한 예금 상품을 내놓고 자금 유치에 나서고 있다. 중도 해지를 하더라도 높은 금리를 받을 수 있는 정기예금 상품, 고객이 금리 설정 기간을 자유롭게 선택할 수 있는 회전 정기예금 상품 등이 인기를 끌고 있다.

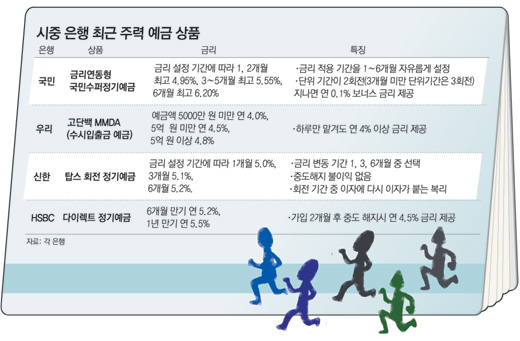

국민은행의 ‘금리연동형 국민수퍼정기예금’은 금리 변동 기간을 1∼6개월까지 고객이 자유롭게 선택할 수 있다. 8일 현재 이 상품의 금리는 1, 2개월 최고 4.95%, 3∼5개월 최고 5.55%, 6개월은 최고 6.20%에 이른다. 금리 설정 기간이 끝나면 다음 영업일에 고시된 금리가 적용되기 때문에 금리가 오르는 시기에 유리하다.

신한은행의 ‘탑스 회전 정기예금’은 금리 변동 기간을 1, 3, 6개월 중 선택할 수 있고 기간 중에 중도해지를 하더라도 불이익이 없을 뿐 아니라, 회전 기간(금리 변동주기) 이자가 다시 원금으로 적용되는 복리 효과도 누릴 수 있다. 현재 이 상품의 금리는 회전 단위별로 1개월 5.0%, 3개월 5.1%, 6개월 5.2%이다. 신한은행 상품개발부 구현수 과장은 “결혼자금 등 단기자금이나 펀드, 주식 투자 등 대기성 자금을 운용하기에 적합하다”고 설명했다.

|

우리은행의 ‘고단백 MMDA(수시입출금 예금)’도 단기 예금을 고금리로 운용하는 데 적합한 상품. 하루만 맡겨도 연 4% 이상을 받을 수 있으며 가입 대상은 개인 및 비영리 법인. 가입 금액은 개인은 1000만 원 이상, 비영리 법인은 1억 원 이상이다. 금리는 예금액이 5000만 원 미만은 연 4.0%, 5억 원 미만은 연 4.5%, 5억 원 이상은 4.8%를 준다. 10월 1일 출시된 이 상품은 1주일 만인 8일 현재 2791건 2852억 원이 팔렸다.

HSBC은행도 기간에 상관없이 현금자산을 유동적으로 운용할 수 있는 ‘HSBC 다이렉트 정기예금’을 판매하고 있다. 이 상품은 6개월 만기 연 5.2%, 1년 만기 연 5.5%의 금리를 제공하며, 가입 2개월 이후 중도해지를 하더라도 연 4.5%의 높은 금리를 준다.

HSBC은행 정지향 이사는 “전문 상담원이 고객을 직접 찾아가 계좌를 열어주며 모든 서비스를 인터넷과 콜센터를 통해 제공한다”며 “바쁜 직장인과 인터넷에 익숙한 젊은이들에게 인기가 좋다”고 말했다.

정재윤 기자 jaeyuna@donga.com

트렌드뉴스

-

1

이진숙, 대구시장 불출마…“보수 심장, 좌파에 못 넘겨”

-

2

모스크바 공항에 나타난 북한 청년들[주성하의 ‘北토크’]

-

3

‘악성 중피종’ 진단 받은 여성…원인이 ‘아빠의 외투’라고?

-

4

“너 덕분에 살았다”…구조견 껴안고 펑펑 운 빗속 산골 실종자

-

5

일주일만에 피부 5살 늙었다…‘노화촉진 식단’의 충격

-

6

‘AI변압기’ 효성重 1년새 주가 8배로… 메타는 “내달 8000명 해고”

-

7

‘돈’만 좇던 과거 방식 버리자… 18억팬 열광하며 ‘돈’이 달려왔다[글로벌 포커스]

-

8

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

9

“소주 한병 마셔도 챙긴다”…술자리 매너된 ‘K숙취템’[이설의 한입 스토리]

-

10

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

1

장동혁, 사퇴 요구 일축…“선거 마무리하고 평가받겠다”

-

2

李 “터무니없어”…정동영 “저의 의심”…위성락 “사달났다”

-

3

한동훈 부산북갑 출마 “좋지 않게 본다” 49%

-

4

장동혁 “사퇴가 선거 도움 되겠나…지지율 낮은건 내부갈등 탓”

-

5

美국방 “유럽-아시아, 호르무즈 무임승차 끝났다”

-

6

장동혁, 사퇴론 일축 “지방선거 마무리하고 평가받겠다”

-

7

내란특검, ‘평양무인기 의혹’ 윤석열 1심 징역 30년 구형

-

8

靑 “정동영 북핵 발언, 원래 韓美간 비밀인데 다른 데서 듣고 말해”

-

9

李, 장특공제 또 겨냥 “살지도 않는 1주택 감세는 투기권장정책”

-

10

이진숙, 대구시장 불출마…“보수 심장, 좌파에 못 넘겨”

트렌드뉴스

-

1

이진숙, 대구시장 불출마…“보수 심장, 좌파에 못 넘겨”

-

2

모스크바 공항에 나타난 북한 청년들[주성하의 ‘北토크’]

-

3

‘악성 중피종’ 진단 받은 여성…원인이 ‘아빠의 외투’라고?

-

4

“너 덕분에 살았다”…구조견 껴안고 펑펑 운 빗속 산골 실종자

-

5

일주일만에 피부 5살 늙었다…‘노화촉진 식단’의 충격

-

6

‘AI변압기’ 효성重 1년새 주가 8배로… 메타는 “내달 8000명 해고”

-

7

‘돈’만 좇던 과거 방식 버리자… 18억팬 열광하며 ‘돈’이 달려왔다[글로벌 포커스]

-

8

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

9

“소주 한병 마셔도 챙긴다”…술자리 매너된 ‘K숙취템’[이설의 한입 스토리]

-

10

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

1

장동혁, 사퇴 요구 일축…“선거 마무리하고 평가받겠다”

-

2

李 “터무니없어”…정동영 “저의 의심”…위성락 “사달났다”

-

3

한동훈 부산북갑 출마 “좋지 않게 본다” 49%

-

4

장동혁 “사퇴가 선거 도움 되겠나…지지율 낮은건 내부갈등 탓”

-

5

美국방 “유럽-아시아, 호르무즈 무임승차 끝났다”

-

6

장동혁, 사퇴론 일축 “지방선거 마무리하고 평가받겠다”

-

7

내란특검, ‘평양무인기 의혹’ 윤석열 1심 징역 30년 구형

-

8

靑 “정동영 북핵 발언, 원래 韓美간 비밀인데 다른 데서 듣고 말해”

-

9

李, 장특공제 또 겨냥 “살지도 않는 1주택 감세는 투기권장정책”

-

10

이진숙, 대구시장 불출마…“보수 심장, 좌파에 못 넘겨”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개