공유하기

주택담보 보금자리론-금리상한 대출 이용하면…

-

입력 2008년 5월 9일 02시 59분

글자크기 설정

걱정은 줄이고 고정금리… 이자 늘어날까 고민 덜어

상환은 편하게 매달 갚는 돈 일정… 자금 운용 쉬워

결혼을 앞둔 회사원 정모(28) 씨는 지난달 초 신혼집을 마련하려고 한국주택금융공사에서 장기 고정금리형 주택담보대출인 ‘보금자리론’으로 1억9000만 원을 빌렸다. 만기는 15년, 금리는 연 6.45%였다.

정 씨는 “변동금리형 주택담보대출 금리의 기준이 되는 양도성예금증서(CD) 금리가 최근 오르고 있어 고정금리를 선택했다”며 “향후 금리 방향에 대해 걱정하지 않아도 되고 내야 할 원리금이 일정해 상환 계획을 세우기도 편한 것 같다”고 말했다.

변동금리로 주택담보대출을 받는 사람들이 제일 크게 걱정하는 것은 시중금리 상승에 따른 이자 부담 증가. 금융전문가들은 금리 변동에 따른 위험을 줄이고 싶다면 주택금융공사의 고정금리형 주택담보대출, 시중은행에서 판매하는 금리상한 대출 등을 이용하는 방법을 검토해 보라고 조언한다.

○ 보금자리론, 아는 만큼 금리 낮춘다

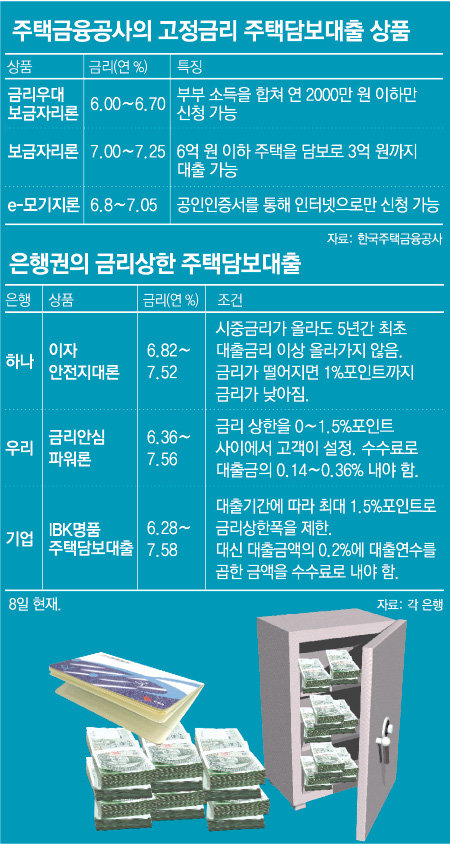

주택금융공사의 고정금리형 주택담보대출은 CD 금리가 급등한 지난해 ‘변동금리보다 싼 고정금리 대출’로 인기를 끌었다.

하지만 주택금융공사는 올해 들어 두 번에 걸쳐 금리를 0.5%포인트 올렸다. 현재 보금자리론의 금리는 연 7.00(10년 만기)∼7.25%(30년 만기). 국민은행의 변동금리형 주택담보대출이 8일 현재 연 6.12∼7.62%인 점을 고려하면 무조건 주택금융공사 상품을 권하기는 어렵다. 하지만 중장기적으로 금리가 더 오를 것으로 판단한다면 주택금융공사에서 대출을 받으면서 여러 옵션을 통해 금리를 낮추는 것이 유리할 수도 있다.

부부소득을 합해 연 2000만 원 이하인 사람은 일반 보금자리론보다 0.5∼1.0%포인트 금리가 낮은 ‘금리우대 보금자리론’을 이용할 수 있다. 또 인터넷전용 주택담보대출 상품인 ‘e-모기지론’을 신청하면 보금자리론보다 0.2%포인트 낮은 연 6.8∼7.05%에 돈을 빌릴 수 있다. 또 담보설정비를 본인이 부담하면 0.1%포인트, 대출금의 0.5%를 미리 내면 금리가 0.1%포인트 추가로 내려간다.

○ 변동금리와 고정금리의 장점 묶은 금리상한 대출

최근 은행들은 대출을 받는 사람이 일정한 수수료를 내면 시중금리가 오를 때 대출금리가 일정 수준 이상 오르지 않고, 금리가 내려갈 때는 대출금리도 따라 내리는 ‘금리상한 대출’을 내놓고 있다.

기업은행 박철웅 개인금융부 차장은 “요즘처럼 향후 금리의 방향을 예측하기 어려울 때 금리상한 대출을 이용하면 향후 자금운용에 안정성이 높아진다”고 말했다.

지난해 5월 하나은행이 내놓은 ‘이자 안전지대론’은 은행권 최초로 금리 상한을 설정한 대출상품이다. 변동금리형 대출이지만 최초 5년까지 처음 설정한 금리를 적용한다. 그 대신 금리가 떨어지면 1%포인트까지 금리를 낮출 수 있다.

지난달 29일 선보인 우리은행의 ‘금리안심파워론’은 고객이 대출금의 0.14∼0.36%를 수수료로 부담하고 금리상한을 0∼1.5%포인트에서 설정하도록 했다. 또 기업은행은 1월 중순부터 모든 변동금리 대출에 금리상한폭을 설정할 수 있도록 했다.

대출 기간별로 1년 이내 0.25%포인트, 3년 이내 0.5%포인트, 5년 이내 1.0%포인트, 10년 이내 1.5%포인트로 금리상한폭이 제한된다. 금리상한 조건을 선택하면 대출금액의 0.2%에 대출연수를 곱한 금액을 수수료로 내야 한다.

트렌드뉴스

-

1

트럼프 안 겁내는 스페인…공습 협조 거부하고 무역 협박도 무시

-

2

배우 이상아 애견카페에 경찰 출동…“법 개정에 예견된 일”

-

3

세계 최초 이란 ‘드론 항모’, 알고보니 한국산?

-

4

병걸리자 부모가 산에 버린 딸, ‘연 500억 매출’ 오너 됐다

-

5

하메네이 장례식 연기…이란 “전례 없는 인파 우려”

-

6

하메네이 사망에 ‘트럼프 댄스’ 환호…이란 여성 정체 밝혀졌다

-

7

“배런을 전쟁터로”…트럼프 아들 입대 촉구 SNS 확산

-

8

美국방 “폭탄 무제한 비축…이틀내 이란 영공 완전 장악할것”

-

9

오세훈, 국힘 공천 받으려면 ‘1대1 결선’ 거쳐야 할듯

-

10

“美, 하메네이처럼 김정은 제거 어렵다…北, 한국에 핵무기 쏠 위험”

-

1

‘증시 패닉’ 어제보다 더했다…코스피 12%, 코스닥 14% 폭락

-

2

“美, 하메네이처럼 김정은 제거 어렵다…北, 한국에 핵무기 쏠 위험”

-

3

“혁명수비대 업은 강경파” vs “빈살만식 개혁 가능”…하메네이 차남 엇갈린 평가

-

4

주가 폭락에…코스피·코스닥 서킷브레이커 발동

-

5

“한국 교회 큰 위기…설교 강단서 복음의 본질 회복해야”

-

6

李 “檢 수사·기소권으로 증거조작…강도·살인보다 나쁜 짓”

-

7

국힘 또 ‘징계 정치’… 한동훈과 대구行 8명 윤리위 제소

-

8

정청래 “조희대, 사법개혁 저항군 우두머리냐? 사퇴도 타이밍 있다”

-

9

李 “필리핀 대통령에 수감된 한국인 마약왕 인도 요청”

-

10

[김순덕 칼럼]‘삼권장악 대통령’으로 역사에 기록될 텐가

트렌드뉴스

-

1

트럼프 안 겁내는 스페인…공습 협조 거부하고 무역 협박도 무시

-

2

배우 이상아 애견카페에 경찰 출동…“법 개정에 예견된 일”

-

3

세계 최초 이란 ‘드론 항모’, 알고보니 한국산?

-

4

병걸리자 부모가 산에 버린 딸, ‘연 500억 매출’ 오너 됐다

-

5

하메네이 장례식 연기…이란 “전례 없는 인파 우려”

-

6

하메네이 사망에 ‘트럼프 댄스’ 환호…이란 여성 정체 밝혀졌다

-

7

“배런을 전쟁터로”…트럼프 아들 입대 촉구 SNS 확산

-

8

美국방 “폭탄 무제한 비축…이틀내 이란 영공 완전 장악할것”

-

9

오세훈, 국힘 공천 받으려면 ‘1대1 결선’ 거쳐야 할듯

-

10

“美, 하메네이처럼 김정은 제거 어렵다…北, 한국에 핵무기 쏠 위험”

-

1

‘증시 패닉’ 어제보다 더했다…코스피 12%, 코스닥 14% 폭락

-

2

“美, 하메네이처럼 김정은 제거 어렵다…北, 한국에 핵무기 쏠 위험”

-

3

“혁명수비대 업은 강경파” vs “빈살만식 개혁 가능”…하메네이 차남 엇갈린 평가

-

4

주가 폭락에…코스피·코스닥 서킷브레이커 발동

-

5

“한국 교회 큰 위기…설교 강단서 복음의 본질 회복해야”

-

6

李 “檢 수사·기소권으로 증거조작…강도·살인보다 나쁜 짓”

-

7

국힘 또 ‘징계 정치’… 한동훈과 대구行 8명 윤리위 제소

-

8

정청래 “조희대, 사법개혁 저항군 우두머리냐? 사퇴도 타이밍 있다”

-

9

李 “필리핀 대통령에 수감된 한국인 마약왕 인도 요청”

-

10

[김순덕 칼럼]‘삼권장악 대통령’으로 역사에 기록될 텐가

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개