공유하기

양도세 물고 팔까, 증여세 물고 줄까

-

입력 2006년 4월 24일 03시 01분

글자크기 설정

○ 6월부터 세금 부담 크게 늘어

6월 1일을 기준으로 부과되는 올해 종합부동산세는 과세 기준금액이 기존의 9억 원 초과(공시가격 기준)에서 6억 원 초과로 대폭 강화됐다. 3개였던 세율 구간도 6억∼9억 원(1%), 9억∼20억 원(1.5%), 20억∼100억 원(2%), 100억 원 초과(3%) 등 4구간으로 조정됐다. 과세표준 적용률도 공시가격의 50%에서 70%로 높아지고 세금 부담 상한선은 전년 대비 1.5배에서 3배로 확대됐다. 과세 방법도 개인별 합산에서 가구별 합산으로 변경됐다.

또 내년 1월부터는 1가구 2주택 양도소득세가 50% 단일세율로 부과된다. 1가구 2주택자는 장기보유 특별공제도 안 되기 때문에 올해를 넘겨 집을 팔면 세금이 크게 늘어난다.

최근 재경부가 만든 고가주택 양도세 부담 분석 자료에 따르면 공시가격 6억 원이 넘는 고가 주택 2채를 가진 사람이 내년에 1채를 팔면 1주택자에 비해 최고 6.5배의 양도세를 내야 한다.

부동산 및 세제 전문가들은 이런 점을 고려해 집을 처분할 생각이 있으면 6월 1일 이전에 파는 것이 좋다고 조언한다.

○ 팔까, 아니면 물려줄까

집을 처분하려고 결심하더라도 양도세를 물고 팔 것인지 증여세를 물고 자녀에게 물려줄 것인지 판단하기 쉽지 않다.

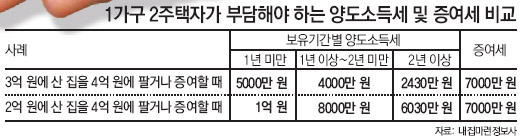

9억 원짜리 강남지역 아파트와 4억 원짜리 강북지역 아파트를 갖고 있는 1가구 2주택자 A 씨를 보자. 강북지역 아파트를 3억 원에 사서 4억 원에 판다면 보유기간에 따라 양도세 부담이 달라진다. 구입한 지 1년 미만이라면 세율 50%가 적용돼 양도세는 5000만 원. 1년 이상∼2년 미만이라면 4000만 원(40%), 2년 이상이면 2430만 원(9∼36%)이 된다.

이 집을 증여할 때 증여세는 보유기간에 관계없이 7000만 원. 직계 자녀에게 증여할 경우에는 과표에서 일부를 공제해 주기 때문에 증여세는 6400만 원 정도로 다소 줄어든다.

양쪽을 비교해 볼 때 보유기간에 관계없이 집을 팔아 양도세를 내는 쪽이 이득이다.

4억 원짜리 강북지역 아파트를 2억 원에 샀다면 계산이 달라진다. 양도차익 2억 원에 대해 1년 미만 보유라면 양도세는 1억 원, 1∼2년이면 8000만 원, 2년 이상이면 6030만 원이다. 증여세는 보유기간에 관계없이 7000만 원 정도.

이 경우 2년 이상 보유했다면 파는 편이 낫고 2년 미만이라면 증여하는 것이 유리하다. 다만 만 30세 미만으로 미혼, 소득이 없는 자녀는 동일가구로 간주돼 증여를 해도 여전히 1가구 2주택으로 분류된다는 점을 고려해야 한다. 최근에는 전세보증금이나 채무를 집과 함께 자녀에게 넘기는 ‘부담부 증여’에 대한 관심이 높다. 2억 원에 사서 4억 원으로 시가가 오른 아파트가 2억 원짜리 전세를 끼고 있다면 부담부 증여를 할 수 있다.

이 경우 증여세는 3000만 원으로 줄고 전세보증금(채무) 2억 원에 대한 양도세를 따로 내야 한다. 보유기간이 2년 이상일 경우 양도세가 2430만 원으로 양도세와 증여세를 합한 금액이 5430만 원. 증여할 때보다 적은 세금으로 자녀에게 집을 물려줄 수 있다.

물론 앞으로 집값이 크게 오르면 상황이 달라진다. A 씨가 2억 원에 샀던 아파트가 2년 뒤 7억 원으로 오른다면 양도차익은 5억 원이 된다. 이때 50%인 2억5000만 원을 양도세로 내더라도 2억5000만 원의 이익이 남는다.

내집마련정보사 함영진 정보팀장은 “양도냐, 증여냐의 선택기준은 양도차익과 보유기간, 시가 등에 따라 달라지는 만큼 전체적인 상황을 종합적으로 판단해 자기 사정에 맞춰 결정해야 한다”고 조언했다.

|

박중현 기자 sanjuck@donga.com

| 주택 보유세 부담 비교 (단위: 원) | ||||||

| 구분 | 6억 원 | 10억 원 | 15억 원 | 20억 원 | 40억 원 | |

| 2005년 | 재산세 | 193만8000 | 343만8000 | 531만3000 | 718만8000 | 1468만8000 |

| 종합부동산세 | - | 30만 | 180만 | 330만 | 2130만 | |

| 전체 보유세 | 193만8000 | 373만8000 | 711만3000 | 1048만8000 | 3598만8000 | |

| 2006년 | 재산세 | 193만8000 | 343만8000 | 531만3000 | 718만8000 | 1468만8000 |

| 종합부동산세 | - | 258만 | 738만 | 1218만 | 3978만 | |

| 전체 보유세 | 193만8000 | 601만8000 | 1269만3000 | 1936만8000 | 5446만8000 | |

| 2007년 | 재산세 | 193만8000 | 343만8000 | 531만3000 | 718만8000 | 1468만8000 |

| 종합부동산세 | - | 312만 | 882만 | 1452만 | 4692만 | |

| 전체 보유세 | 193만8000 | 655만8000 | 1413만3000 | 2170만8000 | 6160만8000 | |

| 2008년 | 재산세 | 216만3000 | 381만3000 | 586만7000 | 793만8000 | 1618만8000 |

| 종합부동산세 | - | 354만 | 999만 | 1644만 | 5304만 | |

| 전체 보유세 | 216만3000 | 735만3000 | 1585만7000 | 2437만8000 | 6922만8000 | |

| 2009년 | 재산세 | 238만8000 | 418만8000 | 643만8000 | 868만8000 | 1768만8000 |

| 종합부동산세 | - | 396만 | 1116만 | 1836만 | 5916만 | |

| 전체 보유세 | 238만8000 | 814만8000 | 1759만8000 | 2704만8000 | 7684만8000 | |

| 재산세에는 부가세인 지방교육세(재산세의 20%), 도시계획세(재산세 과표의 0.15%)가 포함. 종합부동산세에는 부가세인 농특세(종부세의 20%)가 포함. 자료: 재정경제부 | ||||||

트렌드뉴스

-

1

신기루에서 현실로…사우디 8.8조 달러 꿈, 왜 손절했나[딥다이브]

-

2

내용증명만 보내다 6개월 날린다…월세 연체 대응법 [집과법]

-

3

‘명픽’ 정원오 vs ‘5선 도전’ 오세훈…서울시장 맞대결

-

4

트럼프 “UFO 관련 흥미로운 문서 찾아…조만간 첫 공개”

-

5

간단한 생활 습관만 바꿔도 치매 위험 ‘25%↓’[노화설계]

-

6

파키스탄이 필사적으로 협상 중재 나선 이유… 너무 가난한데 전쟁 휘말릴까봐

-

7

與野, 세비 7500만원 받는 시도의원 늘린다

-

8

“경비원 만만찮네”…주차빌런 협박에도 스티커 ‘딱’

-

9

아르테미스 Ⅱ, 달 표면 유성체 충돌 섬광 첫 육안 관측

-

10

올려진 영도다리 깡깡깡 망치소리 사이 은은한 커피 향[전승훈 기자의 아트로드]

-

1

정청래 “의원 향해 고개 빳빳이 든 檢깡패들…수사권 손톱만큼도 안돼”

-

2

與野, 세비 7500만원 받는 시도의원 늘린다

-

3

李 만난 홍준표 “막걸리 한잔 하고 TK신공항 지원 요청했다”

-

4

홍준표, 李오찬 앞두고 “내 마지막은 나라 위한 열정으로 살것”

-

5

교황 “한줌의 폭군이 세계 유린…하느님 이름 악용하면 禍 있을것”

-

6

민주 48%, 국힘 19%…李대통령 지지율 66%

-

7

김재연 “폭탄 던지듯 평택을 출마, 당혹” 조국 “선의의 경쟁해야”

-

8

시·도의원 늘어난다…광역 비례대표 비율 14%로 상향

-

9

장동혁, 귀국 사흘 연기…“美국무부 인사 요청”

-

10

미스 이란 “韓 7억 지원 반대” 글 지우고 “감사”…무슨 일?

트렌드뉴스

-

1

신기루에서 현실로…사우디 8.8조 달러 꿈, 왜 손절했나[딥다이브]

-

2

내용증명만 보내다 6개월 날린다…월세 연체 대응법 [집과법]

-

3

‘명픽’ 정원오 vs ‘5선 도전’ 오세훈…서울시장 맞대결

-

4

트럼프 “UFO 관련 흥미로운 문서 찾아…조만간 첫 공개”

-

5

간단한 생활 습관만 바꿔도 치매 위험 ‘25%↓’[노화설계]

-

6

파키스탄이 필사적으로 협상 중재 나선 이유… 너무 가난한데 전쟁 휘말릴까봐

-

7

與野, 세비 7500만원 받는 시도의원 늘린다

-

8

“경비원 만만찮네”…주차빌런 협박에도 스티커 ‘딱’

-

9

아르테미스 Ⅱ, 달 표면 유성체 충돌 섬광 첫 육안 관측

-

10

올려진 영도다리 깡깡깡 망치소리 사이 은은한 커피 향[전승훈 기자의 아트로드]

-

1

정청래 “의원 향해 고개 빳빳이 든 檢깡패들…수사권 손톱만큼도 안돼”

-

2

與野, 세비 7500만원 받는 시도의원 늘린다

-

3

李 만난 홍준표 “막걸리 한잔 하고 TK신공항 지원 요청했다”

-

4

홍준표, 李오찬 앞두고 “내 마지막은 나라 위한 열정으로 살것”

-

5

교황 “한줌의 폭군이 세계 유린…하느님 이름 악용하면 禍 있을것”

-

6

민주 48%, 국힘 19%…李대통령 지지율 66%

-

7

김재연 “폭탄 던지듯 평택을 출마, 당혹” 조국 “선의의 경쟁해야”

-

8

시·도의원 늘어난다…광역 비례대표 비율 14%로 상향

-

9

장동혁, 귀국 사흘 연기…“美국무부 인사 요청”

-

10

미스 이란 “韓 7억 지원 반대” 글 지우고 “감사”…무슨 일?

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]韓, 호르무즈 공조 참여… ‘에너지 병목’ 혼자선 못 뚫는다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133764210.1.thumb.jpg)

댓글 0