공유하기

조선업 ‘형제 기업’ 주가희비

-

입력 2004년 5월 6일 18시 34분

글자크기 설정

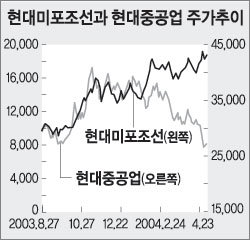

‘중국 쇼크’ 이후 조선업종에 대한 재평가 작업이 서서히 진행되고 있다. 그 가운데 대표업체인 현대중공업과 현대미포조선의 엇갈린 행보가 관심사다.

현대미포조선은 최근 사상 최고 수준의 1·4분기(1∼3월) 실적을 발표한 뒤 연일 오름세다. ‘이보다 더 좋을 수 없다’, ‘조선업종 최고의 유망주’ 등의 평가와 함께 증권사들의 매수 추천도 쏟아졌다. 작년 3월 3500원이었던 주가는 1년 넘게 상승세를 이어와 6일 현재 1만8800원에 이른다.

반면 현대중공업 주가는 2003년 말 4만원까지 올라간 이후 4개월 동안 미끄러지며 2만7000원까지 주저앉았다. 조선 해운업계의 활황을 무색하게 하는 초라한 성적표다.

현대미포조선은 연간 매출액이 1조2000억원으로 8조원에 이르는 세계 1위 조선업체 현대중공업과는 규모 면에서 비교가 되지 않는다. 만드는 배의 종류도 중소형 석유제품 운반선으로 현대중공업의 대형 유조선과는 차이가 있다.

그런데도 ‘형’보다 ‘아우’가 주목받는 이유는 차별화되는 수익성 때문. 현대미포조선은 작년 하반기 흑자로 돌아선 뒤 실적 개선세가 뚜렷하다. 2000년 선박의 수리 개조에서 직접 선박을 만드는 쪽으로 진출하면서 고전을 거듭했으나 이제는 본격적인 성장의 기반을 갖췄다는 평가다.

2007년까지 수주 물량을 확보한 이 회사는 1·4분기 순이익이 246억원으로 전년 동기 대비 589.5% 증가했다.

반면 현대중공업은 안정된 수주량과 실적을 유지하면서도 성장세에서는 시장의 기대치를 밑돌았다. 성장동력이 둔화되면서 급상승했던 주가를 떠받칠 힘을 잃어버린 결과 4개월째 내림세를 이어가고 있는 것.

최근 후판 등 원자재 가격이 ‘중국 쇼크’로 안정될 가능성, 향후 달러 강세의 긍정적인 영향 등이 조선업종의 매력도를 높이고 있지만 주가에 반영되는 데는 한동안 시간이 걸릴 전망이다.

굿모닝신한증권 남권오 애널리스트는 “현대미포조선은 조선업체 중 유일하게 2·4분기(4∼6월) 이후에도 실적전망이 긍정적”이라며 “나머지 업체들은 주가가 바닥 상태인 점을 고려할 때 이르면 하반기쯤 재상승을 노릴 수 있다”고 말했다.

이정은기자 lightee@donga.com

트렌드뉴스

-

1

韓유조선 보낼 사우디 얀부항, ‘하루 500만 배럴’ 각국 쟁탈전

-

2

“김치통에 돈가스 26장 싸가더라”…무한리필 사장의 한숨

-

3

‘발전소 공격’ 카드 쥔 美… 이란 전력 90% 생산 화력발전 칠수도

-

4

[단독]‘민중기 특검 아들’ 민모 검사, 2차특검 합류…‘대장동 수사’ 검사는 파견 해제

-

5

‘나프타’ 확보전…강훈식, 오늘 밤 카자흐-오만-사우디로 출국

-

6

이젠 길가는데 강도질…외국인 현금 빼앗아 달아난 2인조 추적 중

-

7

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

8

걷기·달리기·수영 아냐…‘수명 연장’ 효과 가장 큰 운동은?[노화설계]

-

9

정부, 인니 분담금 납부 끝나면 KF-21 시제기 1대 양도하기로

-

10

“역사상 최고의 무료 광고”…아르테미스 떠다니는 누텔라 화제

-

1

李 “무인기 유감” 반나절만에… 김정은 “솔직-대범한 사람”

-

2

트럼프 “김정은에게서 韓 보호하는데 우리 안 도와”…또 불만

-

3

李 “무인기 침범, 북측에 유감의 뜻 표해…일부의 무책임한 행동”

-

4

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

5

법무부, ‘대북송금 진술 회유’ 의혹 박상용 검사 직무정지

-

6

장동혁 성토장 된 지방선거 첫 현장 최고위 “비상체제 전환을”

-

7

李 “주차장이 가업? 기가 찬다…이재용 회장이 가업성 더 높아”

-

8

[단독]“일선 검찰청, 보육원 아니면 요양원…중견검사 대거이탈, 초임-간부만 남아”

-

9

“김치통에 돈가스 26장 싸가더라”…무한리필 사장의 한숨

-

10

트럼프 “발전소 폭격”…이란, 담수화시설 맞불보복땐 ‘대재앙’

트렌드뉴스

-

1

韓유조선 보낼 사우디 얀부항, ‘하루 500만 배럴’ 각국 쟁탈전

-

2

“김치통에 돈가스 26장 싸가더라”…무한리필 사장의 한숨

-

3

‘발전소 공격’ 카드 쥔 美… 이란 전력 90% 생산 화력발전 칠수도

-

4

[단독]‘민중기 특검 아들’ 민모 검사, 2차특검 합류…‘대장동 수사’ 검사는 파견 해제

-

5

‘나프타’ 확보전…강훈식, 오늘 밤 카자흐-오만-사우디로 출국

-

6

이젠 길가는데 강도질…외국인 현금 빼앗아 달아난 2인조 추적 중

-

7

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

8

걷기·달리기·수영 아냐…‘수명 연장’ 효과 가장 큰 운동은?[노화설계]

-

9

정부, 인니 분담금 납부 끝나면 KF-21 시제기 1대 양도하기로

-

10

“역사상 최고의 무료 광고”…아르테미스 떠다니는 누텔라 화제

-

1

李 “무인기 유감” 반나절만에… 김정은 “솔직-대범한 사람”

-

2

트럼프 “김정은에게서 韓 보호하는데 우리 안 도와”…또 불만

-

3

李 “무인기 침범, 북측에 유감의 뜻 표해…일부의 무책임한 행동”

-

4

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

5

법무부, ‘대북송금 진술 회유’ 의혹 박상용 검사 직무정지

-

6

장동혁 성토장 된 지방선거 첫 현장 최고위 “비상체제 전환을”

-

7

李 “주차장이 가업? 기가 찬다…이재용 회장이 가업성 더 높아”

-

8

[단독]“일선 검찰청, 보육원 아니면 요양원…중견검사 대거이탈, 초임-간부만 남아”

-

9

“김치통에 돈가스 26장 싸가더라”…무한리필 사장의 한숨

-

10

트럼프 “발전소 폭격”…이란, 담수화시설 맞불보복땐 ‘대재앙’

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0