[단독]“생산적 금융 동참”에도 주담대 비중 6년새 최대

- 동아일보

공유하기

글자크기 설정

은행들은 부동산·가계대출에 쏠린 자금을 첨단 산업, 혁신 기업 등 실물 경제의 생산성을 높이는 분야로 유도하는 ‘생산적 금융’에 동참하겠다고 강조하지만 여전히 담보대출 중심의 영업 관행을 벗어나지 못하고 있다는 지적이 나온다.

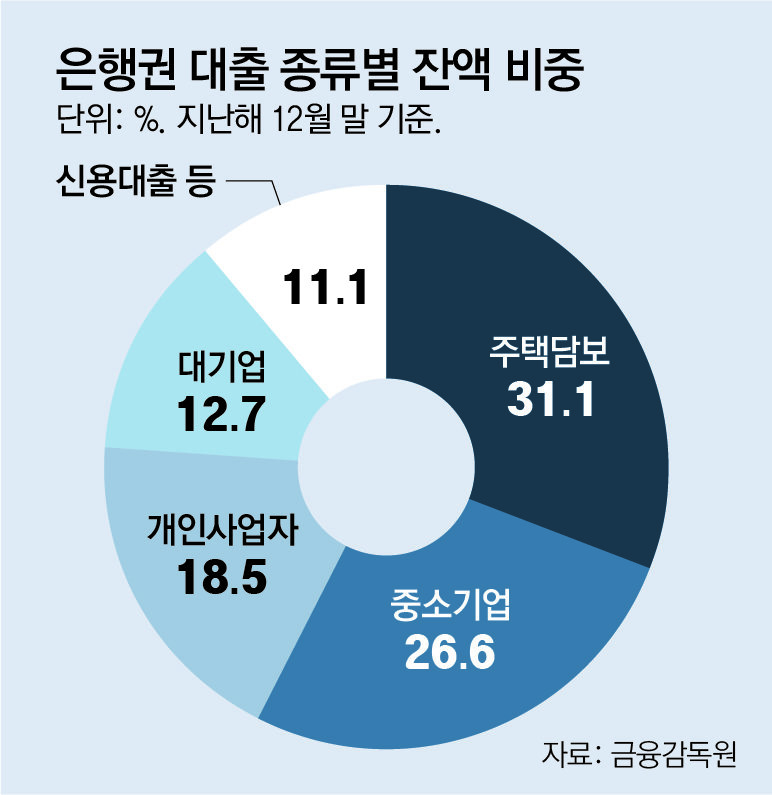

13일 금융감독원 금융통계정보시스템에 따르면 20개 국내 은행(시중은행, 지방은행, 인터넷전문은행, 특수은행 등)의 지난해 말 원화대출금 잔액은 2479조7879억 원으로 전년 동기 대비 4.1%(96조5580억 원) 증가했다. 이 중 주담대 잔액이 771조9650억 원으로 31.1%를 차지해 가장 많았다. 이어 중소기업대출(26.6%), 개인사업자대출(18.5%), 대기업대출(12.7%), 신용대출(9.6%) 순으로 많았다.

작년 주담대 43조 증가… 기업대출도 부동산 치중

말로만 “생산적 금융”

지난해 국내 은행에서 신규로 취급된 전체 대출 96조5580억 원 가운데 주택담보대출(주담대)이 45%인 43조4743억 원으로 집계됐다. 중소기업 대출은 29.6%, 대기업 대출은 19.8%, 개인사업자 대출은 3%로 주담대 비중에 훨씬 못 미쳤다.

기업 대출에서 부동산이 차지하는 비중도 상당했다. 지난해 말 국내 은행의 신규 취급액을 포함한 전체 기업 대출 잔액(1431조3242억 원) 중 부동산 및 임대업은 309조8029억 원(21.6%)에 달했다. 제조업(469조4951억 원·32.8%) 다음으로 큰 비중이다.

은행들이 지난해 주담대에 집중한 이유로는 기준금리가 인하되고 집값이 상승하리라는 기대감이 높아 수요가 늘었기 때문이다. 그간 담보 대출이 은행의 핵심적인 수익원이었던 만큼 쉽게 줄기 어렵다는 지적도 나온다.

신진영 연세대 경영대 교수는 “중후장대 산업군이 성장할 때 은행은 설비투자 대출로 생산적 금융에 이바지할 수 있었지만, 지금 투자가 필요한 산업은 인공지능(AI) 연구개발 등 무형의 자산이어서 은행이 대출을 내주기 쉽지 않다”면서도 “정부가 국민성장펀드 출자 등을 지속해 은행들이 영업 관행을 개선하도록 독려해야 한다”고 말했다.

![[단독]“신천지 신도 최소 5만6472명, 2021∼2024년 국힘 당원 가입”](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2026/06/22/134157752.1.jpg)

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

2

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

3

금감원장 “삼전닉스 레버리지, 드러누워서라도 막았어야”

-

4

밴스 “이란, IAEA 사찰단 접근 허용”…동결자금 용도는 이견

-

5

김민석 “李 뜻 이해하지만…보완수사권 폐지 불가피”

-

6

보이스피싱에 5000만원 잃은 엄마와 아들, 숨진채 발견

-

7

밥 위 케이크가 조롱거리?…노숙인 무료급식에 악성 댓글 눈살

-

8

박성재 1심 징역 25년…이진관 판사 또 ‘구형보다 무거운’ 선고

-

9

[단독]“신천지 신도 최소 5만6472명, 2021∼2024년 국힘 당원 가입”

-

10

가수 박서진 잠실 콘서트 취소…핸드볼경기장 봉쇄 여파

-

1

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

2

김민석 “李 뜻 이해하지만…보완수사권 폐지 불가피”

-

3

정청래, ‘이화영 술파티 위증’에 “참 안타깝고 이상한 판결”

-

4

李대통령 “정치 목적은 국민 삶 책임지는 것…작은 차이 넘어야”

-

5

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

6

정점식 “지지율 상승, 우리가 잘한거 아냐…쇄신하라는 명령”

-

7

韓 “내일도 전환 가능” 美 “조건 충족부터”…‘전작권’ 커지는 파열음

-

8

靑, 李지지율 하락에 “겸허히 받아들여…국민 걱정 세심하게 살피겠다”

-

9

박성재 1심 징역 25년…이진관 판사 또 ‘구형보다 무거운’ 선고

-

10

임산부석에 신발 벗고 다리 쭉…“더럽다” 참교육한 승객

트렌드뉴스

-

1

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

2

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

3

금감원장 “삼전닉스 레버리지, 드러누워서라도 막았어야”

-

4

밴스 “이란, IAEA 사찰단 접근 허용”…동결자금 용도는 이견

-

5

김민석 “李 뜻 이해하지만…보완수사권 폐지 불가피”

-

6

보이스피싱에 5000만원 잃은 엄마와 아들, 숨진채 발견

-

7

밥 위 케이크가 조롱거리?…노숙인 무료급식에 악성 댓글 눈살

-

8

박성재 1심 징역 25년…이진관 판사 또 ‘구형보다 무거운’ 선고

-

9

[단독]“신천지 신도 최소 5만6472명, 2021∼2024년 국힘 당원 가입”

-

10

가수 박서진 잠실 콘서트 취소…핸드볼경기장 봉쇄 여파

-

1

[김승련 칼럼]장동혁, 지금이 사퇴할 최적기다

-

2

김민석 “李 뜻 이해하지만…보완수사권 폐지 불가피”

-

3

정청래, ‘이화영 술파티 위증’에 “참 안타깝고 이상한 판결”

-

4

李대통령 “정치 목적은 국민 삶 책임지는 것…작은 차이 넘어야”

-

5

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

6

정점식 “지지율 상승, 우리가 잘한거 아냐…쇄신하라는 명령”

-

7

韓 “내일도 전환 가능” 美 “조건 충족부터”…‘전작권’ 커지는 파열음

-

8

靑, 李지지율 하락에 “겸허히 받아들여…국민 걱정 세심하게 살피겠다”

-

9

박성재 1심 징역 25년…이진관 판사 또 ‘구형보다 무거운’ 선고

-

10

임산부석에 신발 벗고 다리 쭉…“더럽다” 참교육한 승객

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0