혁신금융이라던 P2P, 어디까지 쪼그라드나

- 동아일보

-

입력 2021년 4월 23일 03시 00분

공유하기

글자크기 설정

2014년 첫선 뒤 각광받았지만

규제 공백-등록 지연에 급속 쇠퇴

당국과 법정최고금리 위반 갈등

징계 받으면 대형 업체도 폐업위기

개인 간 대출·금융투자(P2P)업체 ‘테라펀딩’에 500만 원을 투자한 장모 씨(37)는 요즘 회사가 문을 닫을까 노심초사하고 있다. 투자상품의 만기는 2018년 11월이었지만 아직까지 투자금을 한 푼도 받지 못했다.

설상가상으로 테라펀딩은 법정 최고금리를 위반했다는 이유로 올 초 금융감독원으로부터 3∼6개월간 영업정지라는 중징계를 받았다. 지난해 시행된 온라인투자연계금융업법(온투법)에 따라 P2P업체들은 올 8월까지 금융위원회에 등록하지 않으면 영업을 할 수 없다.

테라펀딩은 금융위 정례회의에서 징계가 확정되면 향후 3년간 등록 자체를 할 수 없게 된다. 이미 양태영 테라펀딩 대표도 “징계가 확정되면 회사를 계속 운영하기 어렵다”고 밝혔다. 장 씨는 “부동산 담보 대출로 P2P업계 선두를 달리던 회사마저 이런 상황이라니 당황스럽다”고 했다.

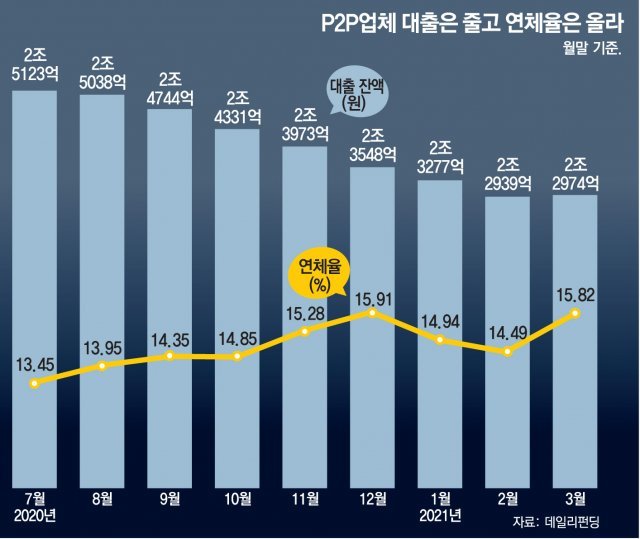

22일 P2P업체 공시 사이트인 ‘미드레이트’에 따르면 3월 말 현재 국내에서 영업 중인 P2P업체는 110개로 1년 전(142개)에 비해 32개가 줄었다. 140개 안팎을 유지했던 P2P업체 수는 온투법이 시행된 지난해 8월 이후 감소세를 이어가고 있다.

개인들이 돈을 모아 특정 개인이나 법인에 대출해주고 수익을 올리는 P2P는 2014년 첫선을 보인 뒤 수익률 연 10∼15%를 내세우며 젊은 투자자들 사이에서 각광받았다. 중금리 대출 확대에 힘을 쏟던 금융당국도 금융혁신 사례로 치켜세웠다. 은성수 금융위원장은 2019년 동산담보 대출을 취급하던 P2P 회사 팝펀딩을 방문해 “동산금융이 혁신을 만나 기존 금융권에서는 출시하기 힘들었던 새로운 동산금융상품이 나왔다”고 했다.

여기에다 금감원은 1월 중순 법정 최고금리를 초과해 이자를 받은 6개 P2P업체에 대해 영업정지 처분을 결정하고 금융위로 안건을 넘겼다. 하지만 3개월이 되도록 금융위는 징계를 확정하지 못하고 있고, 이 때문에 업체들의 등록 심사도 지연되고 있다.

P2P 시장이 쪼그라들면서 투자자들의 피해가 커질 수 있다는 우려가 나온다. 미등록 P2P업체들이 폐업하거나 대부업으로 전환하는 과정에서 투자금 회수가 어려워질 수 있기 때문이다. 현재 투자자들은 다수 P2P업체를 대상으로 투자금 회수를 위한 집단소송을 벌이고 있다. 한 투자자는 “투자금을 2년째 받지 못하고 있다”며 “소송 외에는 방법이 없다”고 했다. 금융당국 관계자는 “투자자 피해가 커지는 점을 고려해 8월까지 징계 및 등록 심사 절차를 마무리할 것”이라고 했다.

김형민 기자 kalssam35@donga.com

트렌드뉴스

-

1

1평 사무실서 ‘월천’… 내 이름이 간판이면 은퇴는 없다[은퇴 레시피]

-

2

한국 성인 4명 중 1명만 한다…오래 살려면 ‘이 운동’부터[노화설계]

-

3

미국은 미사일이 부족하다? 현대전 바꾼 ‘가성비의 역습’[딥다이브]

-

4

트럼프가 보조금 끊자…美 SK 배터리 공장 900여명 해고

-

5

중동 변수에 시험대 오른 ‘코스피 8000’ 장밋빛 전망

-

6

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

7

아쉬움 토로한 이정후 “일본이 우리보다 조금 더 잘했다”

-

8

홍준표 “통합 외면 TK, 이제와 읍소…그러니 TK가 그 꼴된 것”

-

9

이란 대통령 “사과” 몇 시간 만에 또 공습…걸프국 “보복 경고”

-

10

“홀인원 세 번에 빠진 파크골프…류마티스 관절염도 극복”[양종구의 100세 시대 건강법]

-

1

한동훈 “尹이 계속 했어도 코스피 6000 갔다…반도체 호황 덕”

-

2

李 “대통령·집권세력 됐다고 마음대로 해선 안 돼…권한만큼 책임 커”

-

3

美외교지 “李 인기 비결은 ‘겸손한 섬김’…성과 중시 통치”

-

4

‘패가망신’ 경고, 李 취임 후 10여번 써…주가-산재 등 겨냥

-

5

나경원 “오세훈 시장 평가 안 좋아…남 탓 궁색”

-

6

오세훈, 장동혁에 “리더 자격 없다…끝장토론 자리 마련하라”

-

7

배우 이재룡, 교통사고 뒤 도주…체포 당시 음주 상태

-

8

[사설]지지율 연일 바닥, 징계는 법원 퇴짜… 그래도 정신 못 차리나

-

9

홍준표 “통합 외면 TK, 이제와 읍소…그러니 TK가 그 꼴된 것”

-

10

美, 이란 3000곳 타격-43척 파괴…트럼프 “10점 만점에 15점”

트렌드뉴스

-

1

1평 사무실서 ‘월천’… 내 이름이 간판이면 은퇴는 없다[은퇴 레시피]

-

2

한국 성인 4명 중 1명만 한다…오래 살려면 ‘이 운동’부터[노화설계]

-

3

미국은 미사일이 부족하다? 현대전 바꾼 ‘가성비의 역습’[딥다이브]

-

4

트럼프가 보조금 끊자…美 SK 배터리 공장 900여명 해고

-

5

중동 변수에 시험대 오른 ‘코스피 8000’ 장밋빛 전망

-

6

국힘 지도부 ‘서울 안철수-경기 김은혜’ 출마 제안했다 거부당해

-

7

아쉬움 토로한 이정후 “일본이 우리보다 조금 더 잘했다”

-

8

홍준표 “통합 외면 TK, 이제와 읍소…그러니 TK가 그 꼴된 것”

-

9

이란 대통령 “사과” 몇 시간 만에 또 공습…걸프국 “보복 경고”

-

10

“홀인원 세 번에 빠진 파크골프…류마티스 관절염도 극복”[양종구의 100세 시대 건강법]

-

1

한동훈 “尹이 계속 했어도 코스피 6000 갔다…반도체 호황 덕”

-

2

李 “대통령·집권세력 됐다고 마음대로 해선 안 돼…권한만큼 책임 커”

-

3

美외교지 “李 인기 비결은 ‘겸손한 섬김’…성과 중시 통치”

-

4

‘패가망신’ 경고, 李 취임 후 10여번 써…주가-산재 등 겨냥

-

5

나경원 “오세훈 시장 평가 안 좋아…남 탓 궁색”

-

6

오세훈, 장동혁에 “리더 자격 없다…끝장토론 자리 마련하라”

-

7

배우 이재룡, 교통사고 뒤 도주…체포 당시 음주 상태

-

8

[사설]지지율 연일 바닥, 징계는 법원 퇴짜… 그래도 정신 못 차리나

-

9

홍준표 “통합 외면 TK, 이제와 읍소…그러니 TK가 그 꼴된 것”

-

10

美, 이란 3000곳 타격-43척 파괴…트럼프 “10점 만점에 15점”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0