공유하기

단기부동자금 688조로 5년새 2배…일본식 유동함정 우려

-

입력 2003년 7월 2일 17시 45분

글자크기 설정

특히 경기침체가 장기화하고 시중금리마저 더 떨어지면 통화정책이 먹히지 않는 ‘유동성함정(Liquidity Trap)’에 빠질 것으로 우려되고 있다.

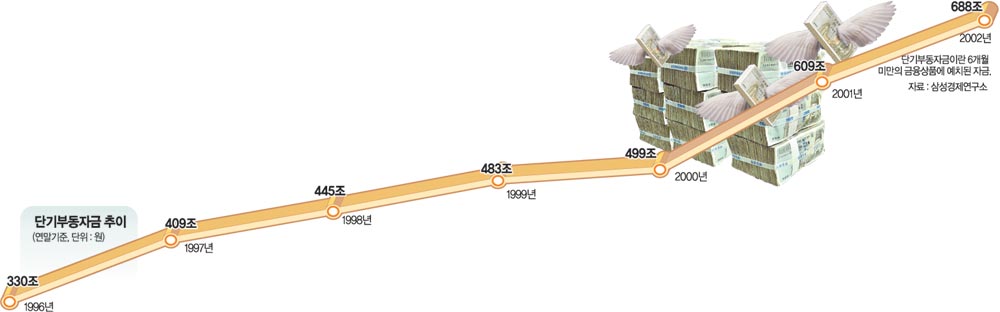

삼성경제연구소는 2일 ‘단기 부동자금 급증의 실상과 해결 방안’ 보고서를 통해 2002년 말 단기 부동자금은 688조원으로, 외환위기 이전인 96년 말 330조원에 비해 두 배 이상으로 증가했다고 밝혔다.

단기 부동자금은 98년 말 445조원에서 2000년 말 499조원으로 소폭 증가했다가 2001년 말 609조원, 2002년 말 688조원으로 빠르게 늘어났다.

또 개인과 기업 부문의 단기 부동자금도 96년 말 241조원에서 2002년 말 478조원으로 급증했다고 보고서는 추정했다. 보고서는 쉽게 찾을 수 있는 만기 6개월 미만의 금융상품을 단기 부동자금으로 분류했다.

경제 주체별로는 가계가 전체의 51.5%를 차지하는 354조4000억원을 갖고 있고 기업도 123조4000억원의 단기 부동자금을 보유 중인 것으로 추정됐다. 나머지는 정부 및 금융기관 보유분이다.

실물경제 활동에 필요한 단기 자금을 제외한 가계와 기업의 과잉 보유분은 139조원에 달하며 이 가운데 93%(129조원)를 가계가 갖고 있고 기업은 8%(10조원)에 불과한 것으로 분석됐다.

김경원 삼성경제연구소 금융실장은 “외환위기 극복 과정에서 경상수지와 자본수지의 흑자로 해외 부문에서 막대한 유동성 자금이 공급된 데다 2000년부터 금융권의 가계대출이 급증하고 금리 하락에 따른 저축 유인의 감퇴로 단기 부동자금이 급증했다”고 설명했다.

김 실장은 또 “경기 침체 심화에 따른 불확실성도 개인과 기업이 단기 자금 보유 규모를 늘린 이유”라며 “초저금리 및 건설 경기 활성화 등 정부 정책도 불확실성을 증대시켰다”고 지적했다.

연구소는 단기 부동자금의 빠른 증가로 증시와 부동산 시장에서 이상 과열 현상이 발생했으며 돌발 악재가 나타날 때마다 단기 부동자금이 즉각 이동하면서 금융시장 전체로 불안이 확산되는 등 각종 부작용이 초래되고 있다고 분석했다.

최희갑 삼성경제연구소 수석연구원은 “중복 규제 통폐합, 법인세율 인하 등 대기업의 투자 분위기를 적극 조성해야 한다”면서 “기업에 대한 대출이 늘어나도록 유도하고 장기저축에 대한 세제 혜택 및 장기채 공급 확대 등의 정책이 필요하다”고 말했다.

임규진기자 mhjh22@donga.com

▼유동성함정이란 ▼

돈을 풀고 금리를 낮춰도 투자와 소비가 늘지 않아 경기활성화가 이뤄지지 않는 것을 말한다. 1920년대 세계 대공황 때 돈을 풀어도 경기가 살아나지 않자 경제학자 존 메이너드 케인스가 유동성함정 이론을 제시했다. 일본은 금리를 제로 수준에서 유지하는 저금리정책을 오랫동안 실시했지만 투자로 연결되지 않고 풀린 돈이 금융권 내에서만 맴돌고 있는 ‘유동성함정’에 빠져 있다. 최근 일부 학자들은 한국경제도 유동성함정에 빠져들면서 한국은행의 금리인하가 경기부양에 별다른 기여를 하지 못한다는 주장을 펴고 있다.

임규진기자 mhjh22@donga.com

외화유출 : 외화반출 원인분석 >

![['펀드시대' 빛과 그늘]해외펀드 단기간 2∼3배 ‘대박’](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

광화문에서

구독

-

김순덕 칼럼

구독

-

인터뷰

구독

트렌드뉴스

-

1

아침 공복 따뜻한 물 한 잔, 정말 살 빠지고 해독될까?[건강팩트체크]

-

2

美, 최신예 미사일 ‘프리즘’ 이란서 처음 쐈다…“추종 불허 전력”

-

3

美상원, ‘이란 공격 중단 결의안’ 부결…트럼프 제동 실패

-

4

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

-

5

美국방차관 “한국이 北 상대 재래식 대응 책임지기로 합의”

-

6

[단독]“두건 쓴 무장경비대 길목마다 검문…택시로 20시간 달려 탈출”

-

7

병걸리자 부모가 산에 버린 딸, ‘연 500억 매출’ 오너 됐다

-

8

한국 유조선 7척, 호르무즈에 갇혔다…“1척당 국내 하루 소비량”

-

9

세계 최초 이란 ‘드론 항모’, 알고보니 한국산?

-

10

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

1

[김순덕 칼럼]‘삼권장악 대통령’으로 역사에 기록될 텐가

-

2

李 “주유소 휘발유 값 폭등…돈이 마귀라지만 너무 심해”

-

3

李 “‘다음은 北’ 이상한 소리하는 사람 있어…무슨 득 있나”

-

4

[단독]한미, 주한미군 무기 중동으로 차출 협의

-

5

트럼프, 결국 ‘대리 지상전’…쿠르드 반군 “美요청에 이란 공격”

-

6

與 경남도지사 후보 김경수 단수 공천

-

7

與 “조희대 탄핵안 마련”… 정청래는 “사법 저항 우두머리냐”

-

8

국힘, 靑 앞서 의총…“李, 사법 악법 공포하면 역사 죄인될 것”

-

9

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

10

한병도 “쌍방울 사건 조작, 명백한 인간 사냥…모래성 공소 취소돼야”

트렌드뉴스

-

1

아침 공복 따뜻한 물 한 잔, 정말 살 빠지고 해독될까?[건강팩트체크]

-

2

美, 최신예 미사일 ‘프리즘’ 이란서 처음 쐈다…“추종 불허 전력”

-

3

美상원, ‘이란 공격 중단 결의안’ 부결…트럼프 제동 실패

-

4

“우리 아들-딸 왜 죽어야하나” 항의…팔 부러진채 끌려나갔다

-

5

美국방차관 “한국이 北 상대 재래식 대응 책임지기로 합의”

-

6

[단독]“두건 쓴 무장경비대 길목마다 검문…택시로 20시간 달려 탈출”

-

7

병걸리자 부모가 산에 버린 딸, ‘연 500억 매출’ 오너 됐다

-

8

한국 유조선 7척, 호르무즈에 갇혔다…“1척당 국내 하루 소비량”

-

9

세계 최초 이란 ‘드론 항모’, 알고보니 한국산?

-

10

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

1

[김순덕 칼럼]‘삼권장악 대통령’으로 역사에 기록될 텐가

-

2

李 “주유소 휘발유 값 폭등…돈이 마귀라지만 너무 심해”

-

3

李 “‘다음은 北’ 이상한 소리하는 사람 있어…무슨 득 있나”

-

4

[단독]한미, 주한미군 무기 중동으로 차출 협의

-

5

트럼프, 결국 ‘대리 지상전’…쿠르드 반군 “美요청에 이란 공격”

-

6

與 경남도지사 후보 김경수 단수 공천

-

7

與 “조희대 탄핵안 마련”… 정청래는 “사법 저항 우두머리냐”

-

8

국힘, 靑 앞서 의총…“李, 사법 악법 공포하면 역사 죄인될 것”

-

9

배현진 징계 효력 중지…“장동혁 지금이라도 반성하라”

-

10

한병도 “쌍방울 사건 조작, 명백한 인간 사냥…모래성 공소 취소돼야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0