공유하기

[CEO가 투자자에게]담배인삼공사 곽주영사장

-

입력 2002년 12월 4일 17시 46분

글자크기 설정

하지만 각종 악재에도 주가는 크게 밀리지 않았다. 연초 1만9200원에서 4일 1만8450원으로 선전했다.

시장의 기대를 끌어낸 긍정적 변화가 적지 않았기 때문이다. 9월 자사주 소각, 10월 민영화 완료, 12월 외국인 지분한도와 동일인 소유한도 폐지 등 호재가 잇따랐다.

대우증권 백운목 애널리스트는 “투자자의 관심은 공기업의 구태를 얼마나 벗어던지고 이익을 추구하는 사기업으로 변모할 것인가에 달려 있다”고 말했다. 이런 면에서 볼 때 아직 진정한 ‘주인’이 없다는 점은 다소 부정적. 정부의 ‘입김’이 작용할 가능성을 배제할 수 없다.

곽주영(郭周榮·50·사진) 사장은 “지금까지는 공기업으로서 이익이 나지 않는 담배도 팔아야 했지만 앞으로는 철저하게 수익 중심으로 판단하겠다”고 강조했다.

‘88라이트’ ‘도라지’ 등은 ‘팔면 팔수록 손해’인 적자상품. ‘언젠가는 이익을 낼 수 있다’는 기대에서 끌어안고 있지만 수익에 도움이 되지 않는 것으로 최종 판단되면 과감히 정리하겠다는 것.

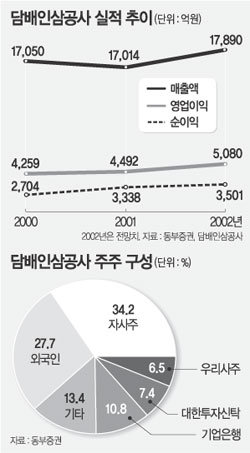

외국계의 공략으로 시장점유율이 낮아지는 것에 대해서도 시장이 개방된 만큼 ‘당연하다’는 입장. 2000원 이상 제품의 시장점유율은 22.7%(4월 말)→24.4%(7월 말)→27.5%(10월 말)로 높아져 수익성에는 영향이 없다는 것. 매출액 영업이익률은 1998년 14.8%에서 올 상반기 31.2%로 급증했다. 동부증권 차재헌 애널리스트도 “현재의 시장점유율인 80%를 유지하면 경쟁력이 있다”고 평가했다.

다만 금연열풍으로 국내에서의 성장성은 위축될 수밖에 없는 만큼 동남아시아 등 해외시장 진출로 탈출구를 찾을 계획이다.

곽 사장은 “담배산업의 특성상 재투자 요인이 크지 않다”며 “앞으로도 이익을 자사주 매입과 현금배당 등에 사용하겠다”고 밝혔다. 다만 올해 자사주 소각에 이어 주당 1400원씩 배당할 예정이어서 적어도 내년 후반기까지 자사주를 사들일 계획은 없다.

담배산업에 위협이 되고 있는 흡연피해 소송에 대해 곽 사장은 “미국에서 제기된 4000여건의 소송 가운데 단 한 건만이 담배회사가 배상금을 지급하도록 판결이 났다”며 “담배의 유해성은 사회적으로 널리 알려져 있어 소송에서 질 위험은 크지 않다”고 주장했다.이나연기자 larosa@donga.com

![[깜짝세일]](https://image.donga.com/donga_v1/images/img_default.png)

트렌드뉴스

-

1

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

-

2

트럼프 방중 동행 젠슨 황, 길거리서 짜장면 흡입 눈길

-

3

아빠 잃은 초등 제자에 매달 15만원…7년째 돌본 담임교사

-

4

트럼프 “대만에 무기 판매, 시진핑이 물었지만 답변 안했다”

-

5

“중국서 받은 물품 모두 버려라”…美, 에어포스원 초강력 보안

-

6

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

7

45시간째 자지도 않고 일하는 AI로봇에…“일자리 소멸 중”

-

8

적게 자도, 많이 자도 빨리 늙는다… ‘최적 수면’은 하루 6.4~7.8시간[노화설계]

-

9

6세 아들 손잡고 정상회담장 누빈 머스크… “미쳤다” “귀엽네” 시끌

-

10

“마지막 숙제 끝내 행복”…1억 기부한 퇴직 교사

-

1

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

2

초등생이 20분간 교사 폭행…의자 던지고 주먹-발길질

-

3

정청래 “장동혁이 與전략자산이란 말도…국힘 제정신 차리길”

-

4

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

5

배현진, 장동혁 향해 “뒤늦게 집착하는 남친 보는 듯”

-

6

삼전 사장단 “국민께 사과…노조는 운명공동체, 대화 나서달라”

-

7

삼전 노조 “사측 교섭위원 교체하고 입장 변화 보여야 교섭 재개”

-

8

김종혁 “한동훈이 박민식에 양보하면 복당 검토? 웃기시네”

-

9

한동훈 “與가 두려워하는건 나…승리해 공소취소 폭주 박살내겠다”

-

10

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

트렌드뉴스

-

1

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

-

2

트럼프 방중 동행 젠슨 황, 길거리서 짜장면 흡입 눈길

-

3

아빠 잃은 초등 제자에 매달 15만원…7년째 돌본 담임교사

-

4

트럼프 “대만에 무기 판매, 시진핑이 물었지만 답변 안했다”

-

5

“중국서 받은 물품 모두 버려라”…美, 에어포스원 초강력 보안

-

6

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

7

45시간째 자지도 않고 일하는 AI로봇에…“일자리 소멸 중”

-

8

적게 자도, 많이 자도 빨리 늙는다… ‘최적 수면’은 하루 6.4~7.8시간[노화설계]

-

9

6세 아들 손잡고 정상회담장 누빈 머스크… “미쳤다” “귀엽네” 시끌

-

10

“마지막 숙제 끝내 행복”…1억 기부한 퇴직 교사

-

1

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

2

초등생이 20분간 교사 폭행…의자 던지고 주먹-발길질

-

3

정청래 “장동혁이 與전략자산이란 말도…국힘 제정신 차리길”

-

4

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

5

배현진, 장동혁 향해 “뒤늦게 집착하는 남친 보는 듯”

-

6

삼전 사장단 “국민께 사과…노조는 운명공동체, 대화 나서달라”

-

7

삼전 노조 “사측 교섭위원 교체하고 입장 변화 보여야 교섭 재개”

-

8

김종혁 “한동훈이 박민식에 양보하면 복당 검토? 웃기시네”

-

9

한동훈 “與가 두려워하는건 나…승리해 공소취소 폭주 박살내겠다”

-

10

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![70세 법무사 합격… 인생 가시밭 헤친 소년 번데기 장수[은퇴 레시피]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133932177.5.thumb.jpg)