공유하기

[증권/살까 팔까]하이닉스 반도체

-

입력 2002년 1월 15일 18시 08분

글자크기 설정

조휘성 / 대한투신증권 연구원(우)

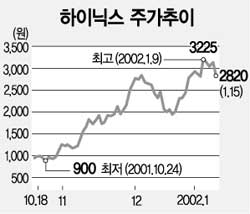

널뛰기를 하고 있는 하이닉스 주가에 대해 증권 전문가들의 논쟁도 뜨겁다. 먼저 논쟁의 불을 지핀 쪽은 현대증권 우동제 수석연구원. 하이닉스가 상한가를 기록하며 3000원대에 올라선 9일 우연구원은 보고서를 통해 “하이닉스에 대한 투자의견을 ‘단기 매수(Trading Buy)’에서 ‘강력 매수(Strong Buy)’로 높인다”고 밝혔다.

반도체 D램 가격 상승의 최대 수혜주로 하이닉스가 부각되고 있다는 것이 그 이유. 우연구원은 “예상보다 D램 가격 상승 폭이 커지면서 하이닉스의 자생력이 높아지고 있다”며 “이는 마이크론과의 제휴 협상에서 하이닉스의 협상력이 커진다는 것을 의미한다”고 긍정적으로 평가했다.

우연구원은 하이닉스의 적정주가를 기존의 3500원에서 4500원 이상으로 올릴 예정이라고 밝힌 상태.

이에 대해 15일 대한투자신탁증권 경제연구소 조휘성 연구원이 “아직 제휴 협상이 진행중인 상황에서 하이닉스의 적정 주가를 논의하기 어렵다”며 반론을 들고 나왔다.

|

협상이 유리하게 풀리면 주가가 더 오를 수도 있겠지만 반대의 경우에는 주가가 2200원까지도 떨어질 수도 있다는 것. 따라서 지금처럼 미래가 불투명한 상황에서 하이닉스 주가 전망을 무조건 밝게 보기는 어렵다는 지적이다.

조연구원은 “D램가격 상승으로 하이닉스가 마이크론과의 협상에서 힘을 얻을 수는 있겠지만 그것이 회사 가치를 높일 만큼 큰 영향을 미친다고는 보지 않는다”며 “하이닉스에 대한 투자 의견은 여전히 ‘중립’”이라고 주장했다.

이완배기자 roryrery@donga.com

동아시론 >

![[동아시론]경제 선진화의 기로](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

내가 만난 명문장

구독

-

DBR

구독

-

횡설수설

구독

트렌드뉴스

-

1

李 “기초연금 빈곤노인에 후하게…증액분만 하후상박도 방법”

-

2

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

3

이란戰 뜻밖의 승자는 韓 해운사…‘바다위 원유 창고’ 대박

-

4

“삼성전자 제쳤다”…입사하고 싶은 대기업 1위는 이곳

-

5

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

6

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

7

종합특검, ‘관저 이전 의혹’ 윤한홍 의원 압수수색

-

8

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

9

中 “불 질러놓고 같이 끄자고?”…트럼프 파병 요구 비판

-

10

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

1

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

2

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

3

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

6

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

7

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

8

트럼프 요구에 청해부대 투입하나…“공식 요청 아직” “국회 동의 필요”

-

9

트럼프, 호르무즈 파병 고강도 압박…中에 ‘정상회담 연기’ 거론

-

10

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

트렌드뉴스

-

1

李 “기초연금 빈곤노인에 후하게…증액분만 하후상박도 방법”

-

2

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

3

이란戰 뜻밖의 승자는 韓 해운사…‘바다위 원유 창고’ 대박

-

4

“삼성전자 제쳤다”…입사하고 싶은 대기업 1위는 이곳

-

5

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

6

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

7

종합특검, ‘관저 이전 의혹’ 윤한홍 의원 압수수색

-

8

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

9

中 “불 질러놓고 같이 끄자고?”…트럼프 파병 요구 비판

-

10

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

1

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

2

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

3

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

6

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

7

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

8

트럼프 요구에 청해부대 투입하나…“공식 요청 아직” “국회 동의 필요”

-

9

트럼프, 호르무즈 파병 고강도 압박…中에 ‘정상회담 연기’ 거론

-

10

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개