공유하기

[종목입체분석]비트컴퓨터, 수익원 다양…바이오테마 '간판'

-

입력 2001년 4월 5일 18시 27분

글자크기 설정

▽주력제품〓매출 구성은 의료정보사업 78.5%, IT교육사업 20%. 의료정보시스템은 예약, 진료, 수납 등 병의원의 일상업무를 전산시스템으로 만든 것이다. 핵심은 OCS(원내처방전달시스템)와 PACS(의료영상저장전송시스템). 작년에 80억원의 매출을 올린 OCS는 150여개의 패키지프로그램으로 이뤄져 있다. 각 병의원의 규모와 여건에 맞게 깔아준다. 작년부터 본격공급된 PACS란 X레이, CT, MRI 등 영상자료를 디지털신호로 바꿔 저장, 전송, 검색에 드는 비용과 시간을 단축시켜준 것. 하나에 10억∼20억원 가는 고가장비라서 대금을 나눠받다 보니 많은 자금이 묶이게 된다. LG캐피털과 손을 잡아 자금부담을 줄일 계획. 한편 IT전문인력을 양성하는 BIT교육센터에서 나오는 수업료는 안정적인 현금수입원. 작년에 48억원의 매출을 냈다.

▽신규사업〓보험청구용 자료나 처방전을 전자적으로 전달하는 EDI(전자문서교환시스템)도 의약분업 실시와 함께 짭짤한 수익원으로 등장. 병원이나 약국에서 건당 기준으로 수수료를 받는다. 그 대가로 한국통신 ADSL 사용료를 대신 내준다. 어느 병원에 찾아가도 과거 진료기록을 금방 검색할 수 있도록 하는 진료카드 기능에다 신용카드 기능을 결합한 의료스마트카드도 역점사업. 삼성카드와 손을 잡고 현재 10개 병원을 끌어들였다. 인터넷을 통해 단골 병의원의 의사한테서 진료를 받을 수 있게 하는 원격진료솔루션도 개발중. 조현정사장은 “의료전문솔루션이라는 큰 틀 아래 다양한 수익원을 갖고 있어 사업환경 변화에 잘 적응해나갈 수 있다”고 자신했다.

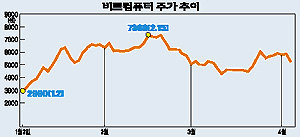

▽적정주가(한양증권 김희성 애널리스트)〓의료계의 장기파업에 따라 작년 하반기 실적은 부진했다. 하지만 약사법 재개정안의 국회 통과와 의료보험재정 악화에 따른 의료정보화 마인드 확산에 따라 수혜가 예상된다. 프로그램을 직접 깔아주지 않고 온라인판매하면서 월간 사용료를 받는 ASP방식으로 전환한 것은 경영이 악화한 병의원들로서는 환영할 만한 일이다. 내년에 의료정보화를 전면 실시한다는 게 정부 방침이나 아직 확정되진 않았다. 현재로선 ‘비중확대’를 추천하며 정부 방침이 확정되면 매수로 상향조정할 예정. 적정주가는 DCF(현금흐름 할인)모델에 따라 6950원.

▼실적 추이 및 전망▼(단위 : 억원)

| 회계연도 | 1998 | 1999 | 2000 | 2001E |

| 매출액 | 113.5 | 163.8 | 237.5 | 352.5 |

| 영업이익 | 17.2 | 21.6 | 7.3 | 79.8 |

| 경상이익 | 11.9 | 41.1 | 19.4 | 74.1 |

| 순이익 | 12.3 | 31.5 | 14.5 | 53.5 |

▽투자포인트(현대증권 오성진 스트래티지스트)〓투자성과가 가시화하기 시작한 시점이다. 우선은 처방전 EDI사업의 성패여부가 주가도약 여부를 가를 전망. 매출채권 회수기간이 3∼5년인 PACS부문의 비중증가에 따라 자금부담이 커지고 있다. 자본금 571억원에 비해 유가증권 투자규모(129억원) 너무 크다. 회사측은 유가증권투자를 더이상 늘리지 않겠다고 밝혔다. 우수한 기술력을 매출로 연결시킬 수 있는 마케팅 능력 확보가 기업실적 개선의 관건이다. 주가는 5000원을 중심으로 장기간의 등락과정을 겪고 있으나 기술력 우위와 성장잠재력을 감안할 때 상승추세 전환이 충분히 가능하다.

<이철용기자>lcy@donga.com

IMF이기는 건강정보 >

구독

![[IMF 이기는 건강정보 ③]거품 뺀 건강검진](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

청계천 옆 사진관

구독

-

지금, 여기

구독

-

정치를 부탁해

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개