공유하기

DC형 퇴직연금 투자자, 사용자 부담액 꼭 확인해야[김동엽의 금퇴 이야기]

- 동아일보

-

입력 2026년 1월 25일 23시 09분

글자크기 설정

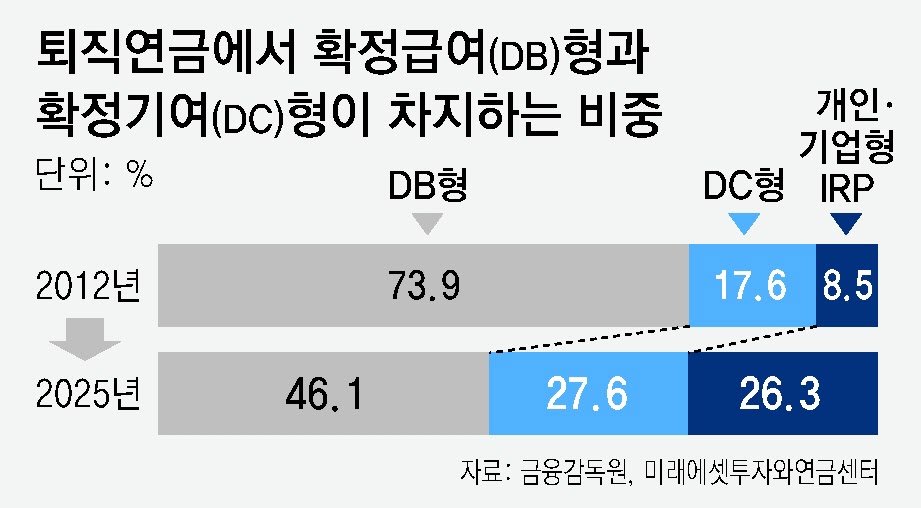

전체 퇴직연금 적립금에서 DB형 적립금이 차지하는 비중은 2012년 73.9%를 정점으로 줄어들기 시작해서 지난해 말에는 46.1%까지 떨어졌다. 반면 같은 기간 DC형 적립금 비중은 17.6%에서 27.6%로 크게 늘었다. DC형 적립금 비중이 늘어난 만큼 DC형에 처음 가입한 근로자도 많을 것이다.

DB형과 DC형의 차이점은 무엇일까. 퇴직연금제도를 운영하는 사업장은 퇴직급여 재원을 회사 바깥 금융회사에 맡겨 둔다. 이렇게 하면 회사 재정에 문제가 발생해도 근로자는 안전하게 퇴직금을 받을 수 있다. 이때 금융회사에 맡겨 둔 퇴직급여를 누가 운용하느냐에 따라 DB형과 DC형이 나뉜다.

● 사용자 부담금은 언제, 얼마나 받나

초보 DC형 가입자는 점검해야 할 것이 많다. 먼저 사용자 부담금부터 살펴보자. DC형 퇴직연금 가입자는 자기 퇴직 계좌를 하나씩 가지고 있다. 사용자는 근로자가 1년 일하면 그해 임금 총액의 12분의 1 이상을 근로자의 퇴직 계좌에 부담금으로 입금해야 한다.

현행 법률은 사용자 부담금의 하한만 정하고 상한은 두고 있지 않다. 대다수 회사가 법정 하한에 맞춰 부담금을 내지만, 그렇지 않은 곳도 있다. 근속 연수가 늘어나면 퇴직금 지급률이 높아지는 퇴직금 누진제를 적용하던 회사나 임금 상승률이 높은 회사는 DC형 퇴직연금을 도입하면서 법정 하한보다 높게 부담금을 책정하기도 한다. 따라서 DC형 가입자는 사용자 부담금이 얼마인지 확인해 볼 필요가 있다.

부담금 납부 주기와 일자도 확인해야 한다. 매달 부담금을 근로자 퇴직 계좌에 입금해 주는 회사도 있지만, 분기나 반기 또는 1년에 한 번 부담금을 내는 회사도 있다. 부담금 입금 날짜도 확인해 봐야 한다. 월급날에 맞춰 부담금을 입금하는 곳도 있지만, 다른 날짜에 입금하기도 한다. 부담금이 입금됐는지도 모르고 방치하면 수익률을 높일 수 없다.

퇴직연금을 관리해 주는 금융회사가 어디인지도 확인해야 한다. 퇴직연금제도와 적립금을 관리하는 금융회사를 ‘연금 사업자’라고 한다. 현재 퇴직연금 사업을 하는 금융회사로는 증권, 은행, 보험사가 있다.

퇴직연금제도를 도입할 때 한 곳 이상의 금융회사를 연금 사업자로 선정해야 한다. 일부 규모가 큰 회사에서는 복수의 연금 사업자를 선정한 다음 근로자에게 최종 선택권을 주기도 한다. 그리고 정기적으로 연금 사업자를 변경할 기회도 부여한다. 따라서 DC형 가입자는 선택할 수 있는 금융회사가 어느 회사이고, 언제 변경할 수 있는지 파악해 둘 필요가 있다.

DC형 가입자는 원리금보장상품부터 실적배당 상품까지 다양한 금융상품에 투자할 수 있다. 다만 금융회사마다 제공하는 금융상품과 서비스가 다르기 때문에 연금 사업자를 선택할 때는 이 점을 고려해야 한다. 국내 상장지수펀드(ETF)를 예로 들면, 증권사에서는 ETF를 실시간으로 사고팔 수 있지만 일부 은행과 보험사에서는 ETF를 매매할 수는 있지만 실시간 거래는 할 수 없다.

DC형 가입자는 퇴직 계좌에 입금된 부담금을 어떤 금융상품에 투자할 것인지 지시해야 한다. 운용지시를 하지 않으면 부담금은 현금으로 남아 있게 된다. 매번 부담금이 입금될 때마다 같은 금융상품을 매입하는 경우에는 자동 매수 신청을 해 두면 된다. 다만 ETF는 자동 매수가 안 되기 때문에 매번 직접 매입해야 한다.

디폴트옵션 상품도 정해야 한다. 디폴트옵션이란 DC형 가입자가 일정 기간 운용지시를 하지 않는 경우, 사전에 지정한 방법으로 적립금을 운용하는 제도다. 디폴트옵션 상품은 위험도에 따라 안정형, 안정 투자형, 중립 투자형, 적극 투자형으로 구분할 수 있다.

사용자는 자기 투자 성향에 맞는 디폴트옵션 상품을 하나 선택하면 된다. 다만 디폴트옵션 상품을 지정한다고 해서 바로 적립금 운용 방법이 바뀌는 것은 아니다. 최초 부담금이 납부되거나, 금융상품 만기가 도래하고 4주가 지났는데도 가입자가 운용지시를 하지 않으면, 연금 사업자는 다음 날 가입자에게 2주 후 디폴트옵션이 적용된다고 알린다. 가입자가 통보받고 2주가 지났는데도 운용지시를 하지 않으면, 방치된 적립금은 디폴트옵션 상품으로 운용된다.

김동엽의 금퇴 이야기 >

구독

![세금 덜 내고 연금 더 받는 퇴직연금의 기술[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2026/03/08/133487246.2.jpg)

이런 구독물도 추천합니다!

-

횡설수설

구독

-

이기진의 만만한 과학

구독

-

알쓸톡

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

이란전 80여일만에 출구 가까이… “이란, 고농축 우라늄 포기 수용”

-

2

북한군 간호사에서 세계 누비는 사업가 되기까지[주성하의 북에서 온 이웃]

-

3

선거벽보서 김태흠 뺀 충남선관위…“작업 실수, 후보자에 사과”

-

4

“조직적 개입 정황”…與 김상욱, 울산시장 단일화 돌연 중단

-

5

“청산 중”이라던 김용남 차명 대부업체, 실제론 등록 갱신 논란

-

6

여권, 지선 앞두고 스타벅스-일베 잇단 문제 제기… 野 “선동말라”

-

7

“AI가 대체 못하는 ‘이것’ 갖춰야”…MIT 최순원 교수가 본 미래 인재상은?

-

8

‘한국오픈 우승’ 양지호 “대리운전 불러준 아내 덕분”

-

9

[단독]6개월 걸릴 범죄분석 15일만에 뚝딱, 사기범 잡은 ‘AI 검사’

-

10

이시영 “먹어도 안 질려”…운동 후 먹는 ‘달걀빵’ 레시피 공개

-

1

李 “일베 등 혐오 조장 사이트 폐쇄-징벌 배상 검토 지시할 것”

-

2

선거벽보서 김태흠 뺀 충남선관위…“작업 실수, 후보자에 사과”

-

3

정용진, 26일 대국민 사과…스벅 진상조사 결과도 발표

-

4

“스벅 인증샷 올려라”…이수정, 국힘 유세서 ‘스벅 이용’ 독려

-

5

李, 스벅 또 직격 “일베도 아니고…세월호 추모일에 사이렌 이벤트”

-

6

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

7

장동혁 “李, 이성상실…스타벅스 ‘사이렌’ 알아보지도 않고 질러”

-

8

李 “화합하라는 부처님의 가르침…국민 삶 세심히 살필 것”

-

9

“이준석 액을 매불쇼로 막아” 공연곡 논란에…5·18 행사위 ‘사과’

-

10

보령 간 장동혁 “내 얼굴 보고 김태흠 한번 더 뽑아달라”

트렌드뉴스

-

1

이란전 80여일만에 출구 가까이… “이란, 고농축 우라늄 포기 수용”

-

2

북한군 간호사에서 세계 누비는 사업가 되기까지[주성하의 북에서 온 이웃]

-

3

선거벽보서 김태흠 뺀 충남선관위…“작업 실수, 후보자에 사과”

-

4

“조직적 개입 정황”…與 김상욱, 울산시장 단일화 돌연 중단

-

5

“청산 중”이라던 김용남 차명 대부업체, 실제론 등록 갱신 논란

-

6

여권, 지선 앞두고 스타벅스-일베 잇단 문제 제기… 野 “선동말라”

-

7

“AI가 대체 못하는 ‘이것’ 갖춰야”…MIT 최순원 교수가 본 미래 인재상은?

-

8

‘한국오픈 우승’ 양지호 “대리운전 불러준 아내 덕분”

-

9

[단독]6개월 걸릴 범죄분석 15일만에 뚝딱, 사기범 잡은 ‘AI 검사’

-

10

이시영 “먹어도 안 질려”…운동 후 먹는 ‘달걀빵’ 레시피 공개

-

1

李 “일베 등 혐오 조장 사이트 폐쇄-징벌 배상 검토 지시할 것”

-

2

선거벽보서 김태흠 뺀 충남선관위…“작업 실수, 후보자에 사과”

-

3

정용진, 26일 대국민 사과…스벅 진상조사 결과도 발표

-

4

“스벅 인증샷 올려라”…이수정, 국힘 유세서 ‘스벅 이용’ 독려

-

5

李, 스벅 또 직격 “일베도 아니고…세월호 추모일에 사이렌 이벤트”

-

6

“북측” 지칭에 발끈한 北축구단, 기자회견장 박차고 나갔다

-

7

장동혁 “李, 이성상실…스타벅스 ‘사이렌’ 알아보지도 않고 질러”

-

8

李 “화합하라는 부처님의 가르침…국민 삶 세심히 살필 것”

-

9

“이준석 액을 매불쇼로 막아” 공연곡 논란에…5·18 행사위 ‘사과’

-

10

보령 간 장동혁 “내 얼굴 보고 김태흠 한번 더 뽑아달라”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0