‘복리의 마법’ 찾아 오래 묻어두자

- 동아일보

-

입력 2015년 3월 17일 03시 00분

공유하기

글자크기 설정

[1%대 기준금리시대 新재테크]<2>금융상품 투자 어떻게

천재 과학자 알베르트 아인슈타인은 ‘복리(複利)’를 ‘세계 8대 불가사의 중 하나’라고 했다. 원금에만 이자가 붙는 단리(單利)와 달리 복리는 원금과 이자를 합한 금액에 이자가 붙는다. 이처럼 이자가 이자를 불리는 ‘복리의 마법’은 지금과 같은 초저금리 시대에 더욱 유용하다.

기준금리가 1%대로 하락하면서 시중은행과 증권사, 보험사 등의 금융상품 금리도 하락하고 있다. 예금에 이어 은행 적금 금리도 1%대로 떨어지는 상황에서 조금이라도 이자 수익을 높이려면 복리를 최대한 활용해야 한다. 전문가들은 복리 상품을 찾아 되도록 오랫동안 투자하라고 조언한다.

○ 단리보다는 복리, 단기보다는 장기로

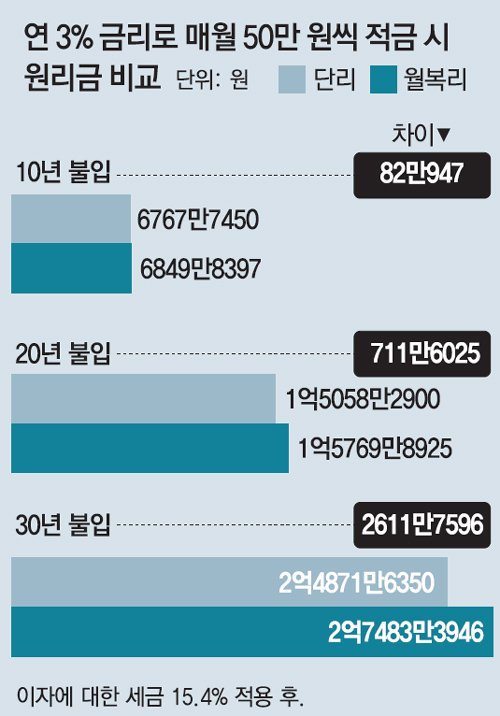

간단한 이자 계산으로 복리가 단리에 비해 훨씬 이득이라는 점을 확인할 수 있다. 매월 50만 원씩 10년간 적금에 불입한다고 가정하고, 연 3% 단리 이자를 적용하면 이자금액의 15.4%인 세금을 제외하면 이자는 767만7450원이다. 만기지급액은 납입한 원금 6000만 원을 더해 6767만7450원이 된다. 반면 3% 금리를 월 복리로 적용하면 세후 이자는 849만8397원으로 늘어난다. 같은 복리라도 1년에 한 번 이자가 붙는 연복리보다는 주기가 짧은 6개월 복리, 분기복리, 월복리 등이 더 효과적이다.

○ 대표적인 복리형 상품은 저축성 보험

저축성 보험은 대표적인 복리형 상품이다. 정기적금처럼 매월 정해진 돈을 꾸준히 납입하는 상품으로 5년 이상 납입하고, 10년 이상 유지하는 경우에는 이자소득에 대해 비과세 혜택까지 받을 수 있다. 삼성화재 관계자는 “저금리 시대일수록 복리의 효과를 극대화할 수 있는 비과세 저축성 보험 상품이 유리하다”며 “대부분 중도인출이 가능해 중간에 돈이 필요하더라도 해지하지 않고 유지할 수 있다”고 설명했다.

최근 세(稅)테크 상품으로 주목받고 있는 개인형 퇴직연금(IRP)도 복리의 효과를 누릴 수 있는 재테크 상품이다. 은행권 IRP의 경우 원금보장형 상품의 수익률인 연 2.2% 복리 이자를 적용하고 세제 혜택까지 더하면 매년 300만 원씩 30년간 적립하는 경우 납입 원금은 9000만 원이지만 이자를 합쳐 총 1억3257만6000원이 적립된다. 수익률이 높은 복리 상품은 원금 이상의 이자수익을 돌려받을 수도 있다. 여기에 올해 세법 개정으로 매년 최대 300만 원까지 추가로 세액 공제를 받을 수 있다는 점도 장점이다.

신민기 minki@donga.com·박민우 기자

1%대 기준금리시대 新재테크 >

구독

이런 구독물도 추천합니다!

-

횡설수설

구독

-

오늘과 내일

구독

-

어제의 프로야구

구독

트렌드뉴스

-

1

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

2

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

3

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

4

‘나는 몰라요’ 가수 옥희 별세…홍수환이 마지막 지켜

-

5

‘월급 50만원, 아파트는 4억’ 베트남…청년들 “그냥 평생 월세 살란다”[딥다이브]

-

6

정점식 “張 거취, 단시일 내 해결 어려워…韓 복당, 아직 시기 안돼”

-

7

오메가3, 뇌까지 도달했지만…치매 예방 효과 없었다 [노화설계]

-

8

국제유가 30% 떨어졌는데…기름값 여전히 2000원대, 왜?

-

9

[단독]이승엽 “日 훈련량, 韓의 2배…기본기-진지함, 야구선진국의 비결”

-

10

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

1

홍준표 “장동혁, 미숙하지만 그나마 뚝심으로 견뎌서 국힘 유지”

-

2

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

3

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

4

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

-

5

네타냐후, 결국 종전 흔들었다…이란 “호르무즈 재봉쇄”

-

6

반도체→부동산 ‘富의 이동’ 원천차단?…‘보유-양도세’ 꺼낸 김용범

-

7

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

8

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

9

목 찔렸는데 경찰은 현장 떠나…法 “피해자에 3억5000만원 배상하라”

-

10

정점식 “張 거취, 단시일 내 해결 어려워…韓 복당, 아직 시기 안돼”

트렌드뉴스

-

1

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

2

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

3

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

4

‘나는 몰라요’ 가수 옥희 별세…홍수환이 마지막 지켜

-

5

‘월급 50만원, 아파트는 4억’ 베트남…청년들 “그냥 평생 월세 살란다”[딥다이브]

-

6

정점식 “張 거취, 단시일 내 해결 어려워…韓 복당, 아직 시기 안돼”

-

7

오메가3, 뇌까지 도달했지만…치매 예방 효과 없었다 [노화설계]

-

8

국제유가 30% 떨어졌는데…기름값 여전히 2000원대, 왜?

-

9

[단독]이승엽 “日 훈련량, 韓의 2배…기본기-진지함, 야구선진국의 비결”

-

10

오세훈 “대통령 독대” 한동훈 “2030년 정권 탈환”…외곽서 목소리 키우는 野주자들

-

1

홍준표 “장동혁, 미숙하지만 그나마 뚝심으로 견뎌서 국힘 유지”

-

2

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

3

송영길 “정청래, 대통령과 맞서자는 것인가”…우원식은 불출마

-

4

李 “우리 돈으로 방위 책임, 전작권 왜 美가 갖나”

-

5

네타냐후, 결국 종전 흔들었다…이란 “호르무즈 재봉쇄”

-

6

반도체→부동산 ‘富의 이동’ 원천차단?…‘보유-양도세’ 꺼낸 김용범

-

7

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

8

“미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”

-

9

목 찔렸는데 경찰은 현장 떠나…法 “피해자에 3억5000만원 배상하라”

-

10

정점식 “張 거취, 단시일 내 해결 어려워…韓 복당, 아직 시기 안돼”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0