“집 있고 소득 높은 3040, 주담대 받을 때 변동금리 선호”

- 동아일보

-

입력 2026년 1월 27일 00시 30분

공유하기

글자크기 설정

한국은행 ‘차입자 금리 선택’ 분석

자산 적은 20대, 위험 회피 고정 선택

집값 상승기 등에도 ‘고정 외면’ 현상

“정부 가계대출 정책 정밀해야” 지적

소득이 높거나 이미 집을 갖고 있는 사람일수록 주택담보대출을 받을 때 고정금리보다 변동금리를 선호한다는 연구 결과가 나왔다. 집값 상승기에는 단기 시세 차익을 노린 추가 매수나 ‘갈아타기’ 수요가 늘면서, 향후 금리 변동 위험을 감수하더라도 당장 이자 비용이 낮은 변동금리를 택하는 것으로 풀이된다.

26일 한국은행이 발표한 ‘주택담보대출 차입자의 금리 선택 분석’에 따르면 대출받는 사람이 이미 주택을 보유한 유주택자이거나 소득, 자산, 부채 규모가 클수록 고정금리 대신에 변동금리 주택담보대출을 선택했다. 집을 갖고 있는 사람은 더 좋은 집으로 갈아타거나 추가로 더 사려고 할 때, 생활 안정 자금을 빌릴 때 주택담보대출을 받는 경우가 많다. 집을 갖고 있거나 소득과 자산이 많은 사람은 금리 변화에 따른 이자 부담 변화를 견딜 수 있는 여력이 상대적으로 크기 때문에 변동 금리를 선택할 가능성이 높았다. 빚이 많은 사람은 금리 변동에 민감하게 반응하기에 낮은 금리를 적용받을 가능성이 있는 변동금리를 선호하는 경향이 나타난다고 분석했다.

나이별로는 주로 30, 40대에서 집을 보유할수록, 총소득과 총자산 총부채가 많을수록 변동금리를 선호했다. 반면 20대는 소득과 자산 수준이 낮아 금리 변동 위험을 회피하기 위해 고정금리를 선택하는 경향이 나타났다.

부동산 시장 활황기이거나 고정금리-변동금리 차이가 벌어질수록 변동금리 쏠림 현상이 나타났다. 주택가격 상승률이 높을 때는 추가 집 구매, 일시적 2주택에 따른 투기 수요가 생기는데, 이럴 때는 고정금리보다 초기 금리가 낮은 변동금리를 선호한다.

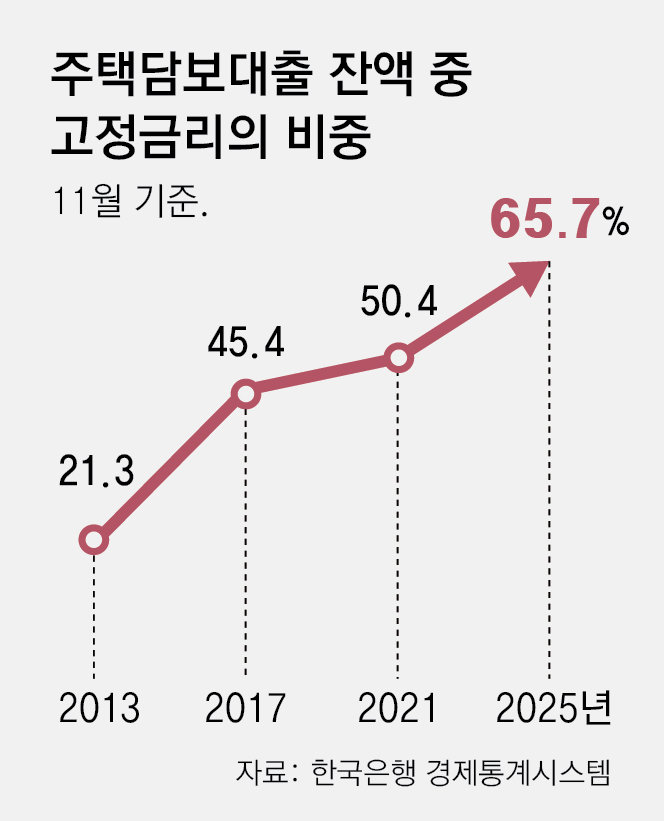

한은에 따르면 지난해 11월 주택담보대출 잔액 중 고정금리 비중은 65.7%로, 통계가 집계되기 시작한 2013년 1월(19.4%)에 비해 46.3%포인트 증가했다. 이는 5년 고정 후 변동금리로 전환되는 혼합형 금리도 포함된 숫자다.

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

4

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

5

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

6

‘48개국 월드컵’의 역설… 조별리그 최종전은 재미없다?

-

7

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

8

머스크가 띄운 ‘우주 데이터센터’… K배터리-태양광 ‘빅뱅’ 온다

-

9

美, 아파치 추락 후 이란 공습 3시간전 취소…배경엔 카타르 있었다

-

10

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

9

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

10

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

트렌드뉴스

-

1

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

4

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

5

조국보다 사랑 택한 캐나다 前 총리…연인과 美개막전 관람

-

6

‘48개국 월드컵’의 역설… 조별리그 최종전은 재미없다?

-

7

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

8

머스크가 띄운 ‘우주 데이터센터’… K배터리-태양광 ‘빅뱅’ 온다

-

9

美, 아파치 추락 후 이란 공습 3시간전 취소…배경엔 카타르 있었다

-

10

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

李 “與, 방해 뚫고 국민 먹고사는 문제 해결해야…구호 말고 실행 집중하라”

-

3

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

4

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

5

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

6

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

7

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

8

트럼프 “이란과 14일 합의 서명”…혁명수비대 “트럼프 생일날은 아냐”

-

9

노태악, 선거前 3개월간 34일만 출근… 근무한 날 절반은 4시간 이하 머물러

-

10

李 “6·15 남북공동선언, 역사 전환점…희망의 불씨 살아있다 믿어”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0