공유하기

‘사상 첫 빅스텝’ 가계 이자 부담 6.7조↑…1인당 연 33만원 늘어

- 뉴스1

-

입력 2022년 7월 13일 10시 24분

글자크기 설정

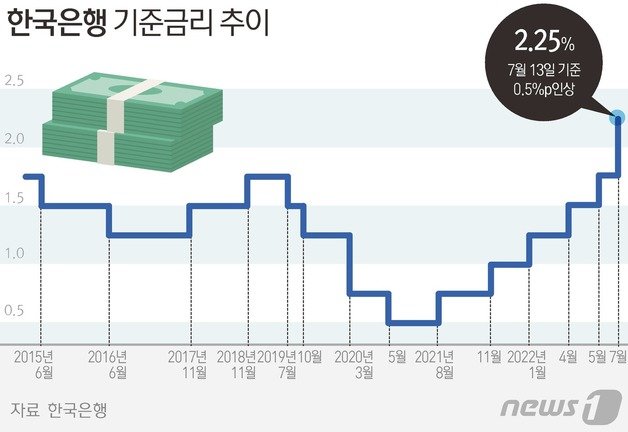

한국은행이 13일 사상 처음으로 기준금리를 한 번에 연 1.75%에서 2.25%로 0.50%포인트(p) 올리는 ‘빅스텝’을 단행함에 따라, 은행 대출금리도 추가로 올라 가계 빚 부담이 더욱 늘어날 전망이다.

대출금리가 기준금리 인상 폭만큼만 오르더라도 전체 가계대출 이자는 6조7000억원가량 늘어나게 된다. 차주 1인당 평균 연이자 부담 증가액은 약 33만원에 달한다. 실제 대출금리는 기준금리에 가산금리까지 더해지기 때문에 실제 빚 부담은 이보다 더 커질 수 있다.

한국은행에 따르면 올해 3월말 기준 가계대출 잔액은 1752조7000억원(카드사용액 포함시 1859조4000억원)에 이른다. 예금은행의 가계대출 이용자 가운데 77%는 변동금리 대출을 이용 중이다. 4명 중 3명이 금리 변동 위험에 고스란히 노출돼 있다.

지난해 8월 이후 6차례 기준금리가 인상(1.75%p)된 것을 고려하면, 약 1년 만에 불어난 가계 이자 부담액은 23조6000억원이 넘는다. 차주 1인당 평균 연이자 부담 증가액은 약 115만원 수준이다.

글로벌 투자은행 모건스탠리는 최근 보고서에서 한국은행이 이번 빅스텝을 포함해 연내 기준금리를 2.75%까지 올릴 것으로 전망한 바 있다.

만약 시장의 관측대로 기준금리가 추가로 0.50%p 더 올라 연말 2.75%에 도달할 경우 가계이자 부담 증가액은 지난해보다 30조원 이상 늘어나게 된다. 차주 1인 기준으로 환산하면 연 148만원가량 이자가 불어나는 셈이다.

업계에선 시중은행의 고정형 주담대 최고금리가 연내 7%를 넘어설 것이란 관측이 나온다. 은행권에 따르면 이날 KB국민·신한·하나·우리 등 4대 시중은행의 고정형 주택담보대출 최고 금리는 연 6.14%로 집계됐다. 대출금리가 연내 기준금리 예상 인상분만큼만 오른다고 가정해도 고정형 주담대 최고금리는 연 7%대에 근접하게 된다.

변동형 주담대 역시 상승 동력이 커졌다. 변동형 상품은 준거금리로 은행권 자금조달 지수인 ‘코픽스’를 사용하는데, 코픽스는 수신금리에 영향을 받기 때문이다. 은행들은 이날 기준금리 인상분을 예·적금 금리에 바로 반영한다는 방침이다. 4대 은행의 변동형 주담대 최고금리는 연 6.13%로 역시 연내 7% 돌파가 유력하다. 현재 5% 중반인 고신용자(은행 내부 기준 1등급) 신용대출도 연내 6% 중반을 넘길 전망이다.

(서울=뉴스1)

트렌드뉴스

-

1

“잠실 스벅 선결제해줘” 투표용지 사태에 아이유 SNS 불똥

-

2

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

3

“피곤 때문인 줄 알았는데”…뇌졸중 적신호 ‘이것’

-

4

한동훈 “선관위 부실선거 끝장내야…李대통령에 기대할 것 없어”

-

5

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

6

“이스라엘 선 넘었다”…美-이란 협상단 통신 도청 덜미

-

7

최욱 “일베, 탱크로 밀어야”…이준석 “李대통령, 퇴출 선동해야”

-

8

[김순덕의 도발]李대통령의 ‘면’이 깎였다

-

9

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

-

10

“우리도 스벅 선결제 해줘” 잠실 시위대, 아이유 SNS 몰려가 요구

-

1

정성호 “부정선거 음모론-과격 시위에 단호히 대응할 것”

-

2

한동훈 “선관위 외부감사 받아야…감사원법 개정안 발의”

-

3

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

4

‘3선 성동구청장’ 내세운 정원오…정작 성동구는 ‘몰표’ 안 줬다

-

5

홍준표 “與 압승 못한 건 ‘공소취소 특검’ 때문…절묘한 균형 맞춘 국민 선택”

-

6

靑, ‘李정부 강경좌파’ WSJ칼럼에…“동맹 신뢰 훼손” 반박 기고문

-

7

콩가루 산 뒤 냉면 ‘맛점’…李대통령 부부, 강동 전통시장 깜짝 방문

-

8

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

9

李 “배신은 단죄해야…친일 반민족 행위자 재산 환수”

-

10

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

트렌드뉴스

-

1

“잠실 스벅 선결제해줘” 투표용지 사태에 아이유 SNS 불똥

-

2

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

3

“피곤 때문인 줄 알았는데”…뇌졸중 적신호 ‘이것’

-

4

한동훈 “선관위 부실선거 끝장내야…李대통령에 기대할 것 없어”

-

5

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

6

“이스라엘 선 넘었다”…美-이란 협상단 통신 도청 덜미

-

7

최욱 “일베, 탱크로 밀어야”…이준석 “李대통령, 퇴출 선동해야”

-

8

[김순덕의 도발]李대통령의 ‘면’이 깎였다

-

9

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

-

10

“우리도 스벅 선결제 해줘” 잠실 시위대, 아이유 SNS 몰려가 요구

-

1

정성호 “부정선거 음모론-과격 시위에 단호히 대응할 것”

-

2

한동훈 “선관위 외부감사 받아야…감사원법 개정안 발의”

-

3

‘전국 재선거’ 주장 나선 장동혁…“사전투표 폐지 해야”

-

4

‘3선 성동구청장’ 내세운 정원오…정작 성동구는 ‘몰표’ 안 줬다

-

5

홍준표 “與 압승 못한 건 ‘공소취소 특검’ 때문…절묘한 균형 맞춘 국민 선택”

-

6

靑, ‘李정부 강경좌파’ WSJ칼럼에…“동맹 신뢰 훼손” 반박 기고문

-

7

콩가루 산 뒤 냉면 ‘맛점’…李대통령 부부, 강동 전통시장 깜짝 방문

-

8

李, 차기 총리에 한성숙 지명…20년 만의 여성 총리

-

9

李 “배신은 단죄해야…친일 반민족 행위자 재산 환수”

-

10

6월 3일 잠실에서 본 광경…선관위 존재 이유를 묻다[청계천 옆 사진관]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0