치솟는 물가에 멀어지는 ‘파이어족’ 꿈[데이터톡]

- 동아일보

-

입력 2022년 5월 29일 10시 00분

공유하기

글자크기 설정

| Data Talk |

| 데이터가 나 자신보다 나를 더 잘 아는 시대, 흩어져 있는 데이터를 모으고 씨줄날줄 엮어 ‘나’와 ‘우리 사회’를 이해하는 데 도움이 될 정보를 만들어 전달해 드리는 동아일보 온라인 전용기사입니다. 재미는 덤~. |

요새 점심 회동을 하려면 1인 당 얼마 정도 예산을 잡으면 적당할까요? 서울 시내에선 점심 먹고 커피 한 잔 하려면 1만5000원도 부족할 것 같네요.

인플레이션은 화폐가치를 조금씩 떨어뜨려 ‘조용한 도둑’이라고도 불립니다. 지금의 100만 원이 10년 뒤 100만 원의 값어치를 하지 못한다는 것이죠. 은퇴 후 쓰려고 나름의 계획을 세우고 목돈을 모으고 있는데 예상치 못한 물가상승률에 내 돈의 가치가 뚝뚝 떨어지는 소리가 들리는 듯 해 적금 붓기도 꺼려진다는 사람이 많습니다.

요즘처럼 높은 물가상승률은 10년 뒤, 20년 뒤 내 돈의 가치를 얼마나 잠식할지, 목돈의 가치가 떨어진다면 돈벌이는 과연 몇 살까지 계속해야 하는 것인지 데이터톡이 따져봤습니다.

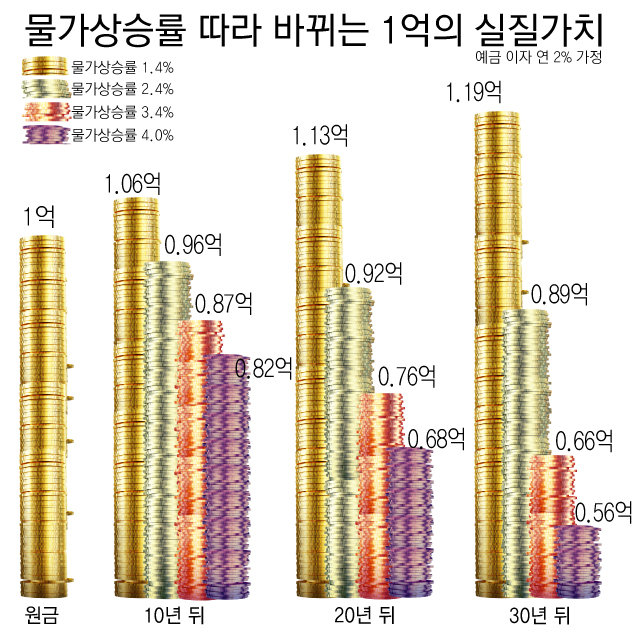

● 지금 1억 원은 10년 후 얼마의 가치?

지난 10년 간 평균 물가상승률은 1.4%였습니다. 10년 전 목돈 1억 원을 예금 금리 2%로 은행에 넣어놓았다면(보통 현금 1억 원을 금고에 넣지 않고 은행에 넣어 두니까 예금 금리 만큼 투자수익률이 있다고 가정합니다) 10년 전 1억 원의 실질가치는 지금 1억608만 원이 되어있겠죠.

| 실질가치가 뭐냐고요? |

| 1년 전 월급이 300만 원, 생활비도 300만 원이었다고 가정해보겠습니다. 그런데 1년 뒤인 현재 물가가 10% 올라서 생활비가 330만원이 들게 됐습니다. 월급은 여전히 300만원입니다. 생활비를 감당하려면 어디서 30만 원을 빌려야 하겠죠. 1년 전 300만 원 몫을 하던 월급이 이제 그만큼의 몫을 하지 못하게 됐습니다. 내가 가진 돈의 액수는 달라지지 않더라도 물가상승에 따라 구매할 수 있는 재화가 줄어들면 돈의 가치가 그만큼 떨어지게 됩니다. 이렇게 물가상승률을 감안한 돈의 가치를 실질가치라고 합니다. |

그런데 1억 원의 실질가치는 물가상승률이 금리(투자수익률)보다 높아지는 순간부터 줄어들기 시작합니다. 물가상승률이 1.4%보다 1%p 높은 2.4% 수준이라면 지금 1억 원의 실질 가치는 10년 뒤 9616만 원, 20년 후에 9247만 원, 30년 후에는 8892만 원이 됩니다.

IMF는 올해 한국의 물가상승률이 4%가 될 것이라고 예측했죠. 극단적인 가정이긴 하지만 물가상승률이 계속 4%를 유지한다면 지금 1억 원은 10년 후 8235만 원, 20년 후 6782만 원, 30년 후 5585만 원이 됩니다. 가만히 있어도 내 돈의 절반이 사라지는 셈입니다.

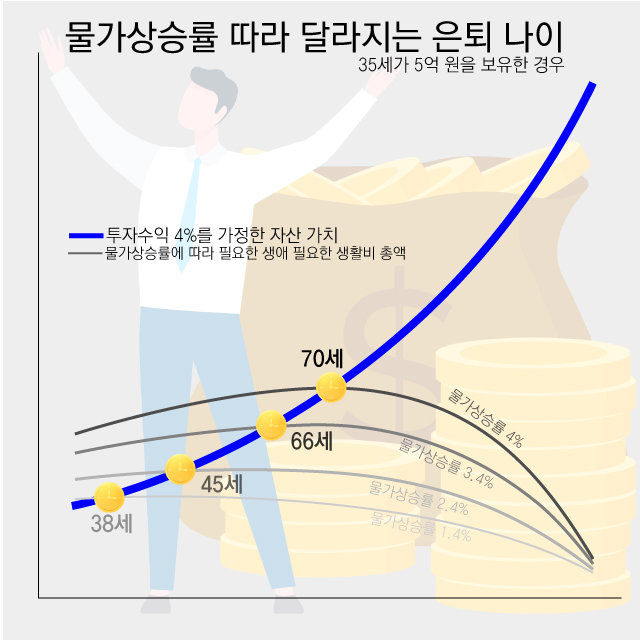

● 35세에 5억 원 있어도 파이어족 불가능

물가가 치솟으면 돈벌이를 계속해야 하는 기간도 길어질 수밖에 없습니다. 싱글이라면 적게는 5억 원의 금융자산만 모아도 퇴직이 가능하다는 얘기가 있는데, 데이터톡이 미래에셋 ‘투자와연금센터’와 시뮬레이션해 본 결과 35세에 5억 원이 있어도 물가상승률이 2.4%를 넘어가면 파이어족(30대 후반~40대 초반 은퇴)이 되는 건 불가능했습니다.

현재 35세인 싱글인 A가 5억 원의 자금을 모아 연 4%의 투자수익을 올릴 수 있는 곳에 넣어놓았다고 가정해 봅니다. 사망 예상 시점은 84세(한국인 기대 수명, 2020년), 은퇴 후 예상생활비는 월 165만 원(국민연금연구원, 2020년)입니다.

옆의 그래프를 보죠. 물가상승률이 1.4%인 경우 A는 38세에 일을 그만둬도 다른 이에게 손 벌리지 않고 살 수 있습니다. 38세 이후부터는 사망 시점까지 필요한 생활비의 총액(주황색 선)이 내 자산의 가치(파란색 선)보다 적게 되기 때문이죠.

하지만 물가상승률이 높아질수록 생활비 총액선이 ‘내가 모은 돈의 가치’ 선과 만나는 지점은 점점 뒤로 밀립니다. 물가상승률이 2.4%라면 초록선과 파란선이 만나는 45세에야 은퇴가 가능합니다. 40대 초반에 파이어족이 되겠다는 꿈은 이미 물 건너갔습니다. 물가상승률이 3.4%라면 55세에, 물가상승률이 4%라면 60세에나 퇴직할 수 있습니다.

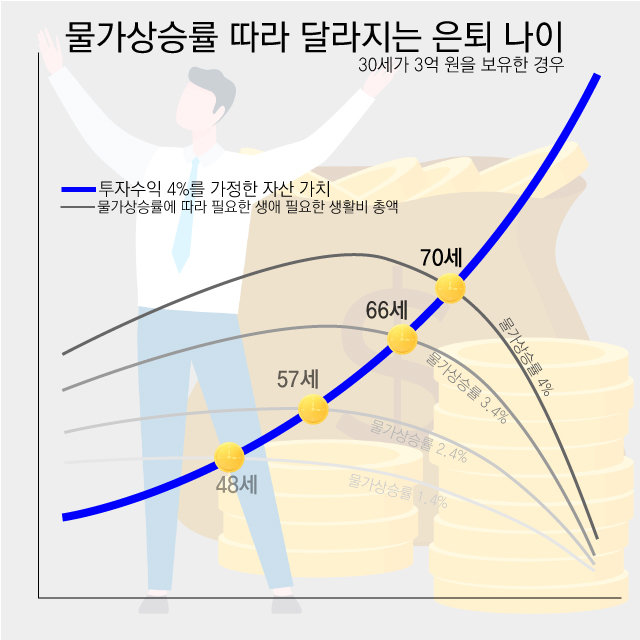

30세 싱글이면서 금융자산 3억 원을 모은 B의 사례를 하나 더 생각해보겠습니다. B는 A보다 나이가 적어 앞으로 살아갈 날이 A보다 더 많은데 모아놓은 돈은 A보다 적기 때문에 퇴직 가능한 시점이 A보다 늦습니다.

물가상승률이 1.4%인 경우 B는 48세에 은퇴할 수 있지만 물가상승률이 2.4%이라면 57세에, 3%라면 66세에 은퇴가 가능합니다. 물가상승률이 4%라면 70세나 퇴직하겠네요. 30세에 3억 원이 있어도 조기은퇴는 불가능한 셈입니다. ( ̄ヘ ̄;)

●WSJ, “살인적 물가에 4% 법칙 흔들”

최근 미국 월스트리트 저널은 은퇴자들이 수십 년 간 안전한 공식으로 여겨오던 4% 법칙이 흔들리고 있다‘는 기사를 내놓았습니다.(’Cut Your Retirement Spending Now, Says Creator of the 4% Rule‘, 2022년 4월19일)

4% 법칙이란 은퇴 첫해에 노후자산의 4%를 꺼내 쓰고 이듬해부터는 물가상승률을 반영한 금액만큼 조금씩 늘려 꺼내 쓰면 최소 33년 간 자금고갈 걱정 없이 살 수 있다는 것으로, 1994년 미국의 재무 전문가 빌 벤젠이 만들었습니다.

빌 벤젠은 월스트리트 저널과의 이번 인터뷰를 통해 1926년 이후 지금까지 4% 법칙이 유효했지만 지금은 상황이 다르다며 “현재의 물가 급등이 장기적 추세인지 아닌지에 대해 판단이 설 때까지는 더 조심스럽게 지출할 것을 권한다”고 말했습니다. 지금 같이 유례없는 높은 인플레이션 상황 아래서는 매달 노후 자산의 4%보다 적게 꺼내 써야 할 것이라는 얘기입니다.

이에 앞서 미국의 투자조사 전문기관인 모닝스타는 인출액을 3.3%로 낮춰야 노후 30년이 안전할 것이라는 보고서를 내놓기도 했습니다.

미래에셋 투자와연금센터의 시뮬레이션이나 벤젠의 이야기를 종합해 볼 때 지금 같은 인플레 상황 아래서는 허리띠를 더 졸라매거나 더 오래 돈벌이를 할 궁리를 해야 한다는 결론이 내려지네요.

국내 자산관리 전문가들은 현재와 같은 3~4%대의 물가상승이 일시적일 것으로 내다보고 있는데요, 적어도 물가상승에 기름 붓는 일들은 일어나지 않기를 바랄 뿐입니다.

데이터톡 >

구독

![도어스테핑의 최다빈도어(最多頻度語) “글쎄(요)”[데이터톡]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/07/10/114373248.1.jpg)

이런 구독물도 추천합니다!

-

우아한 라운지

구독

-

Tech&

구독

-

동아경제 人터뷰

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

3

‘30억 빚’ 생활고 토로 이훈, 영화 ‘비상계엄 12.3’으로 복귀

-

4

코스피 9.99% 폭락…역대 5번째로 큰 낙폭

-

5

김호중 30일 가석방 출소…2년여 복역하고 5개월 일찍 나온다

-

6

“충전할 돈 없어요”…거리서 구걸하는 ‘로봇 거지’ 中서 시끌

-

7

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

8

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

9

서울과학고 학생 논문이 ‘블랙홀 비밀’ 풀었다…국제학술지 쾌거

-

10

日다카이치, ‘달리는 집무실’ SUV 탄다…총리 전용차 6년만에 교체

-

1

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

2

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

3

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

4

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

5

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

6

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

7

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

8

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

9

[단독]“신천지 신도 최소 5만6472명, 2021∼2024년 국힘 당원 가입”

-

10

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

트렌드뉴스

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

3

‘30억 빚’ 생활고 토로 이훈, 영화 ‘비상계엄 12.3’으로 복귀

-

4

코스피 9.99% 폭락…역대 5번째로 큰 낙폭

-

5

김호중 30일 가석방 출소…2년여 복역하고 5개월 일찍 나온다

-

6

“충전할 돈 없어요”…거리서 구걸하는 ‘로봇 거지’ 中서 시끌

-

7

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

8

한적한 시골 단위농협… 알고보니 ‘대포통장 발급 전국 2위’[히어로콘텐츠/히든②-下]

-

9

서울과학고 학생 논문이 ‘블랙홀 비밀’ 풀었다…국제학술지 쾌거

-

10

日다카이치, ‘달리는 집무실’ SUV 탄다…총리 전용차 6년만에 교체

-

1

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

2

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

3

李, 최태원·이재용과 연쇄 회동…‘반도체 지방 투자’ 막바지 조율

-

4

한병도 “與가 모든 상임위장 책임질지 결단 내릴 것”

-

5

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

6

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

7

김정은 “韓 핵잠 추진, 가장 적대적 국가…정세 극도로 악화”

-

8

‘124표차’ 충주시장 재검표한다…與후보 “입력 오류 가능성 제보받아”

-

9

[단독]“신천지 신도 최소 5만6472명, 2021∼2024년 국힘 당원 가입”

-

10

“편도 1차선 다 막아버려”…자전거 동호회 ‘팩라이딩’ 눈살

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0