공유하기

[머니 컨설팅]주택연금, 시가 12억까지 담보 인정

- 동아일보

-

입력 2022년 2월 15일 03시 00분

글자크기 설정

상한선 9억서 이달부터 높여

집값 올라도 수령액은 그대로… 해지 뒤 재가입 땐 제약 많아

‘연금 지킴이’ 통장 이용하면 압류돼도 ‘월 185만원’ 지켜

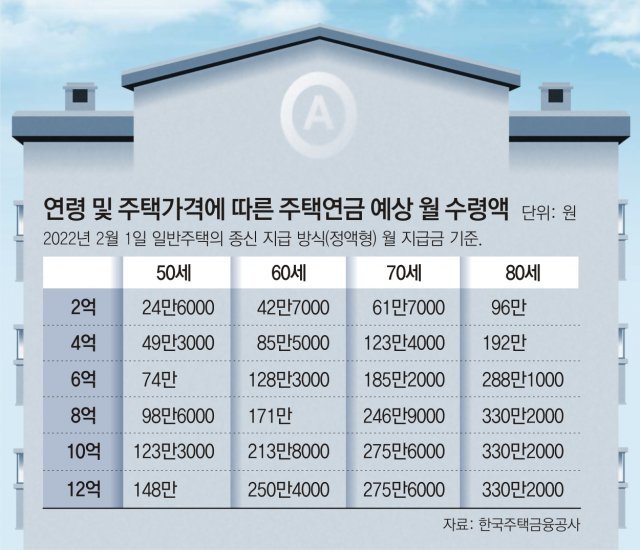

A. 주택연금은 살고 있는 집을 담보로 맡기고 연금 등의 방식으로 노후생활자금을 받는 제도다. 부부 중 연장자가 55세 이상이고 보유 주택의 공시가격이 9억 원 이하이면 가입할 수 있다. 가입 조건을 따질 때와 달리 연금 수령액을 정할 땐 부부 중 더 어린 사람의 나이를 기준으로 한다. 주택가격도 공시가격이 아닌 시가가 기준이 된다. 즉 나이가 많을수록, 주택가격이 비쌀수록 연금을 더 많이 받는다.

공시가격이 9억 원이면 보통 시가는 10억∼12억 원 정도다. 올해 1월까지만 해도 시가 9억 원 이상 주택은 9억 원을 기준으로 연금을 산정했다. 담보 주택가격이 10억 원이든, 12억 원이든 ‘9억 원’으로 간주해 연금을 받은 것이다. 하지만 2월부터 담보 주택가격을 12억 원까지 인정해준다.

먼저 중도 해지를 하면 여태껏 받았던 연금에 이자를 더해 한꺼번에 상환해야 한다. 또 동일 주택을 담보로 주택연금에 재가입하기 위해선 3년을 기다려야 하며 공시가격이 9억 원을 넘지 않아야 한다. 초기 보증료도 이중으로 부담해야 한다. 주택연금 가입자는 가입할 때 주택가격의 1.5%에 해당하는 금액을 초기 보증료로 부담하는데 중도 해지하면 이를 돌려받지 못하고 재가입 때 다시 보증료를 납부해야 한다.

혹시나 재산이 압류된다면 주택연금 수령액은 어떻게 될까? 이땐 ‘주택연금 지킴이 통장’을 이용해 연금을 지킬 수 있다. 주택연금 지킴이 통장에는 주택연금 수령액 중 민사집행법상 최저생계비에 해당하는 금액(월 185만 원)까지 입금할 수 있고 이렇게 입금한 돈은 압류할 수 없다.

만약 월 수령액이 185만 원을 넘는다면 주택연금 지킴이 통장 외에도 일반 통장이 하나 더 필요하다. 185만 원은 주택연금 지킴이 통장에, 나머지는 일반 통장으로 입금된다. 주택연금 지킴이 통장을 이용하려면 가까운 한국주택금융공사 지사에서 ‘주택연금 전용 계좌 이용 확인서’를 발급받아 연금을 수령하는 은행 영업점에 제출하면 된다.

대출 이자는 사후에 정산한다. 대출 이자를 매달 내야 한다면 실질 수령액이 줄어들게 돼 주택연금 취지에 부합하지 않기 때문이다. 다만 가입자가 원하면 대출 잔액 중 일부 또는 전부를 언제든지 상환해 이자 부담을 덜 수 있다. 가입자가 사망하면 담보 주택을 처분해 대출을 상환한다. 대출을 상환하고 남은 돈은 상속인에게 돌려준다. 만약 주택처분가액보다 대출이 더 많아도 상속인이 부족한 금액을 내지 않아도 된다.

![‘망한 브랜드’라더니…Y2K 열풍 타고 기적처럼 살아났다 [트렌드 발굴소]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2025/11/28/132861840.3.png)

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“코 스프레이 2번 뿌렸더니 기억력 쑥”…치매 치료 가능성 [노화설계]

-

2

“꼬마가 이렇게 크다니”…안정환·이혜원 딸 리원, 뉴욕대 졸업

-

3

“언니 따라 갔던 대학”… 네 자매 인생 바꾼 서정대의 배움

-

4

‘미남 농구스타’ 우지원·전희철 딸들, 나란히 미스코리아 본선

-

5

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

6

박명수 “사람 하나 잘못 뽑으면 어떤 꼴 났는지 아시지 않나”

-

7

소유 “10년전 1억 넣은 삼전·하닉 덕에 내집 마련”

-

8

아픈 딸 둔 아빠에게 ‘2500원 중고차’ 넘긴 김선태…트렁크에 ‘깜짝 선물’까지

-

9

이란 “고농축 우라늄 국외 반출 없다”…미국 요구 거부

-

10

안정환 딸 리원, 뉴욕대 졸업…이혜원 “자랑스러워”

-

1

李, 기표한 투표지 들고나와 “반만 찍혔는데 괜찮나”

-

2

李대통령 “투표 포기, ‘중립’ 아닌 ‘그들’ 편드는 것”

-

3

美 “韓 핵잠 도입, 적국엔 딜레마…작전통제권 주도 고무적”

-

4

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

5

홍준표 “투표함 관리 철저하면 부정선거 시비 사라져”

-

6

與 “해프닝인데 억지” vs 野 “李, 특권 과시”…기표소 논란 이틀째 공방

-

7

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

8

홍명보 “정몽규 사의 굉장히 당황스럽다”

-

9

사전투표율 23.51% 역대 지선 최고…1050만명 선택 마쳤다

-

10

광주시장 “스타벅스, 전국 매장 문닫고 직원 교육한 美 본받아라”

트렌드뉴스

-

1

“코 스프레이 2번 뿌렸더니 기억력 쑥”…치매 치료 가능성 [노화설계]

-

2

“꼬마가 이렇게 크다니”…안정환·이혜원 딸 리원, 뉴욕대 졸업

-

3

“언니 따라 갔던 대학”… 네 자매 인생 바꾼 서정대의 배움

-

4

‘미남 농구스타’ 우지원·전희철 딸들, 나란히 미스코리아 본선

-

5

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

6

박명수 “사람 하나 잘못 뽑으면 어떤 꼴 났는지 아시지 않나”

-

7

소유 “10년전 1억 넣은 삼전·하닉 덕에 내집 마련”

-

8

아픈 딸 둔 아빠에게 ‘2500원 중고차’ 넘긴 김선태…트렁크에 ‘깜짝 선물’까지

-

9

이란 “고농축 우라늄 국외 반출 없다”…미국 요구 거부

-

10

안정환 딸 리원, 뉴욕대 졸업…이혜원 “자랑스러워”

-

1

李, 기표한 투표지 들고나와 “반만 찍혔는데 괜찮나”

-

2

李대통령 “투표 포기, ‘중립’ 아닌 ‘그들’ 편드는 것”

-

3

美 “韓 핵잠 도입, 적국엔 딜레마…작전통제권 주도 고무적”

-

4

국힘, ‘기표소 논란’ 李 선거법 위반 혐의 고발

-

5

홍준표 “투표함 관리 철저하면 부정선거 시비 사라져”

-

6

與 “해프닝인데 억지” vs 野 “李, 특권 과시”…기표소 논란 이틀째 공방

-

7

반도체로 부유해진 대만 경제의 그림자: 대만병과 거지 슈퍼맨 [딥다이브]

-

8

홍명보 “정몽규 사의 굉장히 당황스럽다”

-

9

사전투표율 23.51% 역대 지선 최고…1050만명 선택 마쳤다

-

10

광주시장 “스타벅스, 전국 매장 문닫고 직원 교육한 美 본받아라”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0