공유하기

[머니 컨설팅]퇴직연금 갈아타기전 수익률 분석부터

- 동아일보

글자크기 설정

A. 퇴직연금은 2005년 12월 국내에 도입됐다. 크게는 회사가 적립금 운용의 책임을 지는 확정급여형(DB형)과 근로자가 적립금을 운용하는 DC형으로 나뉜다. DC형 퇴직연금을 도입한 회사에서는 매년 발생하는 퇴직급여를 근로자 명의로 된 퇴직연금 계좌에 이체하고 근로자가 이를 직접 운용한다.

통계청에 따르면 2018년 기준 전체 퇴직연금 가입자 중 47%가 김 씨와 같은 DC형에 가입했다. 대다수는 퇴직급여 적립금의 80%를 정기예금과 이율보증형보험(GIC), 주가연계파생결합사채(ELB) 같은 원리금 보장 상품에 맡겨두고 있다.

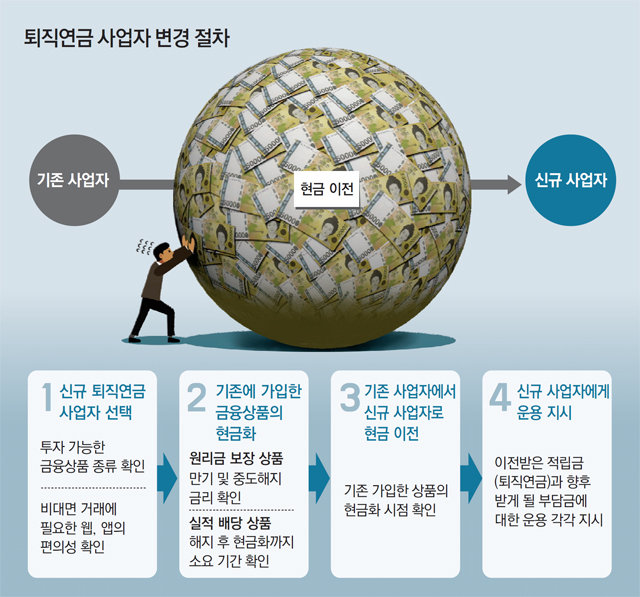

수익률이 높은 회사로 변경하는 것이 목적인 김 씨는 금융사의 상품과 서비스 역량을 특히 잘 살펴야 한다. 실적 배당 상품에 투자하려 한다면 자신이 원하는 상품을 거래할 수 있는 회사인지부터 알아봐야 하는 것이다. 예를 들어 현행법은 DC형 퇴직연금 가입자에게 ETF와 리츠 투자를 허용하고 있지만 퇴직연금 사업자 중 이를 거래할 수 있는 곳은 일부에 불과하다. 최근에는 퇴직연금도 비대면으로 운용 지시를 하는 경우가 많기 때문에 사업자가 제공하는 웹이나 앱 인터페이스가 얼마나 편리한지도 살펴야 할 요소다.

다음으로 현재 가입한 금융 상품의 만기도 잘 따져야 한다. 사업자를 변경하기에 앞서 기존에 가입한 금융 상품을 해지해 현금화해야 한다. 원리금 보장 상품의 경우 만기 전에 해지하면 약정된 금리를 받지 못한다. 김 씨의 퇴직연금이 만기를 앞두고 있다면 그 기간을 채운 뒤 변경하는 것이 옳은 선택이다. 펀드는 해지 후 현금화하는 데 시간이 소요된다. 해외 펀드는 일주일 이상 기간이 필요한 경우도 있다. 여러 펀드에 가입했다면 모두 현금화한 다음에 신규 사업자로 자금이 이전된다. 사업자를 변경하기 전에 미리 펀드를 환매하는 것도 시간을 단축하는 요령이다.

끝으로 신규 사업자에 운용 지시를 할 때도 주의할 점이 있다. 운용 지시는 적립금과 부담금을 나눠서 해야 한다. 적립금은 과거 근무기간에 발생한 퇴직급여로 이미 DC 계좌에 쌓여 있는 돈이지만 부담금은 미래에 발생할 퇴직급여다. 사업자를 변경한 뒤 적립금을 어디에 투자할지 결정하고 나면 부담금의 투자 방향도 설정해야 한다. 적립금은 자금 규모가 크기 때문에 특정 자산에 대한 집중 투자보다는 분산 투자가 안정적이다.

김동엽 미래에셋은퇴연구소 상무

머니 컨설팅 >

구독

![[머니 컨설팅]헤지펀드-글로벌 전환사채 눈여겨볼 때](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2020/03/02/99972553.1.jpg)

이런 구독물도 추천합니다!

-

사설

구독

-

정덕현의 그 영화 이 대사

구독

-

이주의 PICK

구독

트렌드뉴스

-

1

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

2

중부전선서 어젯밤 북한군 1명 신병 확보…귀순 의사 밝혀

-

3

“해파리 형태 이란 드론, 외계인 같았다”…격추된 美F-15 조종사 증언

-

4

“대관절은 큰 관절인가요, 대관에 있는 절인가요”… 고2 10% ‘국포자’

-

5

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

6

아이 낳는 결정적 조건, 돈도 집도 돌봄도 아니었다

-

7

취객 행패 맞서 휠체어 대만인 부부 구한 ‘강남역 의인’ 찾았다

-

8

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

9

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

10

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

3

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

4

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

5

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

6

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

7

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

8

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

9

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

10

‘정상거래’ 각본 짠 대포통장 조직, 피해자에 “갚을 빚 없다” 소송 [히어로콘텐츠/히든③-上]

트렌드뉴스

-

1

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

2

중부전선서 어젯밤 북한군 1명 신병 확보…귀순 의사 밝혀

-

3

“해파리 형태 이란 드론, 외계인 같았다”…격추된 美F-15 조종사 증언

-

4

“대관절은 큰 관절인가요, 대관에 있는 절인가요”… 고2 10% ‘국포자’

-

5

28년 묵은 판례가 만든 면죄부… ‘그놈’은 웃으며 법정 떠났다[히어로콘텐츠/히든③-下]

-

6

아이 낳는 결정적 조건, 돈도 집도 돌봄도 아니었다

-

7

취객 행패 맞서 휠체어 대만인 부부 구한 ‘강남역 의인’ 찾았다

-

8

장동혁, 엿새만에 웃으며 퇴원…퇴진론속 당무 복귀할 듯

-

9

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

10

김용범 “닥치고 주택 지어야…진보정부서 집값 상승? 게으른 관찰”

-

1

SK ‘호남 투자’ 30일 발표…반도체 전·후공정 모두 포함 가능성

-

2

노태악 “해외출장 부부동반, 당연히 그런 것으로 생각”

-

3

삼전닉스, 광주-전남 반도체 클러스터 만든다

-

4

‘투표지 50% 축소’ 회의 주재한 노태악 “지금도 기억 안나” 발뺌

-

5

[단독]사전 투표용지는 실제 선거인수 2배, 2390만명분 준비했다

-

6

李, ‘음주강요’ 女소방관 사망에 “부하를 노리개 취급…최악 갑질”

-

7

정청래 與대표 사퇴, 연임도전 공식화…“李 지킬 사람은 나”

-

8

김용범 “李지지율 하락, 부동산-세제 때문 아냐…정책기조 큰 전환 없을 것”

-

9

장동혁 “연어 술파티 쿠데타 실패, 李 공소취소 물 건너가”…입원후 첫 메시지

-

10

‘정상거래’ 각본 짠 대포통장 조직, 피해자에 “갚을 빚 없다” 소송 [히어로콘텐츠/히든③-上]

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0