SK하이닉스, 1분기 영업익 69% 급감

- 동아일보

공유하기

글자크기 설정

글로벌 반도체 불황 직격탄 맞아 1조3665억… 10개 분기만에 최저

5G 상용화-고용량 D램 수요 증가… 하반기부터 본격 실적회복 기대

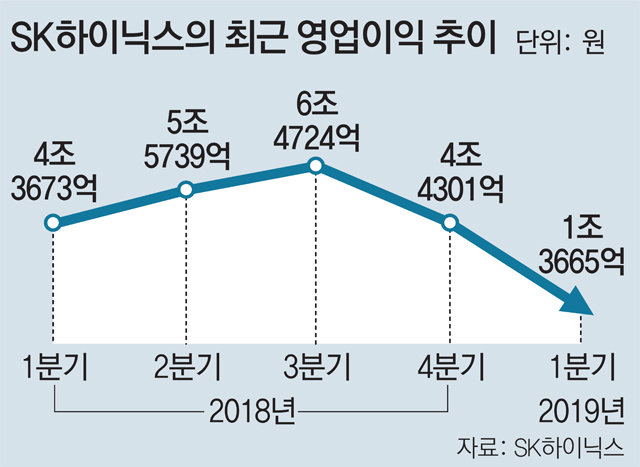

SK하이닉스가 글로벌 반도체 업황 부진의 직격탄을 맞고 1분기(1∼3월) 영업이익이 전 분기와 전년 동기의 3분의 1토막 수준에 그쳤다. SK하이닉스는 1분기에 매출 6조7727억 원, 영업이익 1조3665억 원을 기록했다고 25일 공시했다.

2016년 3분기에 기록한 7260억 원 이후 가장 적은 수치로, 전 분기(4조4301억 원)와 전년 동기(4조3673억 원)보다 각각 69.2%와 68.7% 줄어들었다.

수익성도 급락했다. 1분기 영업이익률은 전 분기(44.6%)의 절반에도 못 미치는 20.1%에 그치면서 2016년 3분기(17.1%) 이후 최저치를 기록했다.

SK하이닉스는 “2분기부터는 모바일과 서버용 D램 수요가 개선되기 시작할 것”이라며 “최대 12GB(기가바이트)에 이르는 고용량 D램을 채용하는 프리미엄 스마트폰 신제품 출시와 함께 서버용 D램 수요도 점차 늘어 분기 후반으로 갈수록 수요가 회복될 것”이라고 밝혔다. 2분기부터 수요가 반전하며 3분기부터는 계단형 상승이 가능하다는 것이다.

이달 초 상용화를 시작한 5세대(5G) 통신 서비스가 반도체 업계에 반전의 기회가 될 것이란 분석도 나온다. 5G 서비스 확대에 따른 대용량 콘텐츠 소비에 힘입어 모바일 기기는 물론이고 서버 분야의 메모리 수요도 크게 늘어날 수 있다는 것이다. 특히 2020년 주요 서버 업체들의 교체 시점과 맞물리면 다시 한 번 글로벌 호황이 가능할 것이라는 ‘긍정론’도 힘을 얻고 있다.

SK하이닉스는 당분간 미세공정 전환 등 기술 개발에 집중해 수요 증가에 대응하기로 했다. D램은 1세대 10나노급(1X) 비중을 점진적으로 확대하고, 하반기부터 2세대 10나노급(1Y) 판매를 시작하기로 했다. 낸드플래시는 72단 비중을 늘려 수익성을 강화하고 96단 4D 낸드로 하반기 솔리드스테이트드라이브(SSD) 및 모바일 시장을 공략한다는 목표를 세웠다.

한편 이달 30일 실적발표 예정인 삼성전자 반도체 부문도 4조 원 안팎으로 분기 영업이익이 급감했을 것으로 예상된다. 두 업체의 실적 합계는 매출 22조 원에 영업이익 5조5000억 원 수준에 그칠 것으로 전망된다. 전 분기 합계는 매출 28조1500억 원에 영업이익 12조2000억 원이었다.

반도체 수출 비중이 지난해 한국 전체 산업수출의 20.9%를 차지했던 만큼 두 회사의 실적 급감은 올해 수출을 비롯한 한국 경제 전반에 결정적인 악재가 될 것으로 보인다.

김지현 기자 jhk85@donga.com

트렌드뉴스

-

1

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

2

초교 침입해 여교사 텀블러에 체액…잡고보니 고교생

-

3

권은빈, 26세에 연예계 떠난다…“껍데기 인간관계, 공허-불안 시달려”

-

4

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

5

의사 집 마당 팠더니 태아 사체 34구…“병리학 연구했다”

-

6

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

7

“선관위, 코타키나발루 3박 4일 출장에 일정은 공란”…국힘, 업무상 횡령 고발키로

-

8

장원영, 공항 게이트 ‘마스크 빼꼼’ 논란에…공항公 “절차대로 확인”

-

9

“서울 한복판에 바퀴벌레 떼가”… 서울로7017 영상에 시민들 충격

-

10

젠슨 황 흉내내나…길거리서 ‘국수 먹방’ 샤오미 CEO

-

1

오세훈 “장동혁 재선거 주장 소모적…자리보전용 구호 멈춰라”

-

2

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

3

사퇴론 몰린 장동혁 “전국 재선거 소청”… 당내 “무책임한 행동”

-

4

“투표용지 보관할 곳 없다” 선관위 직원들 요청에 인쇄 줄여

-

5

한병도 “국힘이 맡았던 경제관련 상임위원장 회수 검토”

-

6

“美, 이란의 호르무즈 해협 통행료 징수 인정”

-

7

잠실 시위대·경찰 대치…“체육회 업무 차질” 강제진입 가능성

-

8

국힘 재선거 요구 기준 ‘고무줄’…대구·경남 빠지고, 서울은 포함

-

9

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

10

이준석 “탈모가 생존 문제냐…건보는 정치 하사품 아냐”

트렌드뉴스

-

1

장동혁 “전국 재선거가 목표”…오세훈 “자리보전용 구호 멈춰라”

-

2

초교 침입해 여교사 텀블러에 체액…잡고보니 고교생

-

3

권은빈, 26세에 연예계 떠난다…“껍데기 인간관계, 공허-불안 시달려”

-

4

“임산부석 앉은 중년 여성, 자기도 임신했다며 양보 거부”

-

5

의사 집 마당 팠더니 태아 사체 34구…“병리학 연구했다”

-

6

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

7

“선관위, 코타키나발루 3박 4일 출장에 일정은 공란”…국힘, 업무상 횡령 고발키로

-

8

장원영, 공항 게이트 ‘마스크 빼꼼’ 논란에…공항公 “절차대로 확인”

-

9

“서울 한복판에 바퀴벌레 떼가”… 서울로7017 영상에 시민들 충격

-

10

젠슨 황 흉내내나…길거리서 ‘국수 먹방’ 샤오미 CEO

-

1

오세훈 “장동혁 재선거 주장 소모적…자리보전용 구호 멈춰라”

-

2

국힘 “서울·인천·경기·부산·울산·광주전남 전면 재선거 소청”

-

3

사퇴론 몰린 장동혁 “전국 재선거 소청”… 당내 “무책임한 행동”

-

4

“투표용지 보관할 곳 없다” 선관위 직원들 요청에 인쇄 줄여

-

5

한병도 “국힘이 맡았던 경제관련 상임위원장 회수 검토”

-

6

“美, 이란의 호르무즈 해협 통행료 징수 인정”

-

7

잠실 시위대·경찰 대치…“체육회 업무 차질” 강제진입 가능성

-

8

국힘 재선거 요구 기준 ‘고무줄’…대구·경남 빠지고, 서울은 포함

-

9

시위자 1명이 문앞 저지…체육단체, 野중재에도 진입 못했다

-

10

이준석 “탈모가 생존 문제냐…건보는 정치 하사품 아냐”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0