공유하기

해외여행 재테크팁도 챙기세요

- 동아일보

글자크기 설정

환전은 은행 모바일 앱으로, 카드 결제는 현지 통화로

직장인 박상진 씨(39)는 지난해 7월 일본 오키나와로 가족여행을 떠나기 전 여러 온라인 가격 비교 사이트를 꼼꼼히 검색해 싼 가격으로 제법 괜찮은 리조트를 예약했다. ‘가성비’ 좋게 여행했다는 기쁨도 잠시. 다음 달 카드사의 청구서를 받아본 박 씨는 리조트 가격이 원래 알던 금액보다 7만 원이나 더 결제된 걸 알게 됐다. 화가 나 카드사로 전화를 걸어 따졌지만 “원화로 결제하면 추가 수수료가 붙는다”는 대답만 돌아왔다.

본격적인 휴가철을 맞아 국내외 여행을 계획하는 사람들이 많아지면서 해외 카드 결제나 환전, 여행자보험 등 ‘바캉스 금융’에 대한 관심도 높아지고 있다. 조금만 신경 쓰면 누구나 적지 않은 돈을 아낄 수 있다.

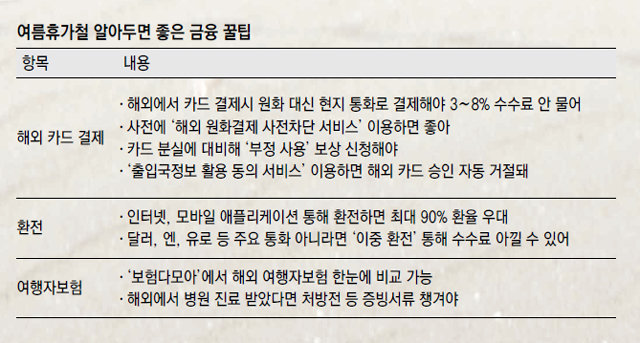

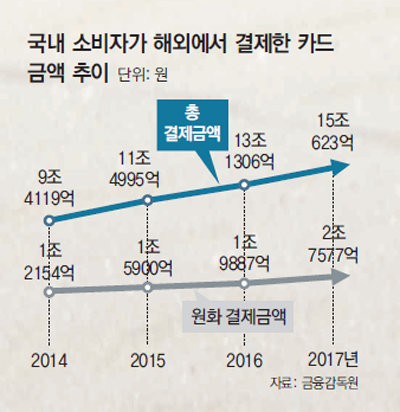

해외에서 신용카드를 쓸 때는 가급적이면 원화가 아닌 현지 통화로 결제하는 게 유리하다. 단순 환율만 비교하면 원화가 조금 더 싼 경우도 있지만 ‘원화 결제 수수료’가 최소 3%, 최대 8%나 부과된다. 국내 카드사 회원이 해외 가맹점에서 원화로 결제하면 별도의 결제 서비스를 거쳐야 하기 때문이다. 해외 온라인 사이트를 이용하는 경우에도 마찬가지다. 지난해 국내 소비자들이 이렇게 낸 추가 수수료만 800억 원이 훌쩍 넘는다.

해외에서 신용카드를 잃어버렸다면 즉시 분실신고를 하는 게 좋다. 분실신고를 한 뒤 발생한 부정 사용 금액에 대해선 카드사가 보상 책임을 진다. 단 비밀번호를 일부러 누설했거나 양도, 담보의 목적으로 카드를 타인에게 넘겼다면 본인이 책임을 져야 된다. ‘출입국 정보 활용 동의 서비스’를 이용하면 카드사와 법무부 출입국관리국이 정보를 공유해 카드 소유주가 국내에 있을 때는 해외에서의 신용카드 승인이 자동으로 거절된다.

환전은 모바일로

환전을 할 때도 지출을 줄일 수 있는 팁이 있다. 인터넷뱅킹이나 모바일 앱으로 환전을 신청하면 달러와 유로, 엔 등 주요 통화와 관련해 대부분의 은행에서 최대 90%까지 환율을 우대해준다. 또 집에서 가까운 은행 영업점이나 공항 내 영업점 등 본인이 원하는 곳에서 직접 환전한 돈을 찾을 수 있어 편리하다.

또 일정 금액 이상 환전하면 무료로 여행자보험이 가입되는 등 시중은행에서 진행하는 이벤트도 참고할 만하다. 우리은행은 8월 말까지 모바일 앱을 통해 100달러 이상 환전하면 무료 여행자보험 가입, 온라인 면세점 적립금 등의 혜택을 제공한다. KB국민은행도 전용 앱인 ‘리브(Liiv)’에서 500달러 이상 환전하면 추첨을 통해 ‘국민상품권’ 100만 원 , 8월 4일에 열리는 ‘KB 리브 콘서트’ 티켓 등을 경품으로 제공한다.

여행자보험은 ‘보험다모아’에서 쇼핑

여행이 항상 즐거우면 좋겠지만 상해, 질병, 도난 등 예기치 못한 일이 언제든 일어날 수 있다. 이 때문에 여행자보험을 가급적 가입하는 것이 좋다. 금융소비자정보포털 ‘파인’ 내 ‘보험다모아’ 코너를 이용하면 각 보험사의 여행자보험 상품을 한눈에 비교할 수 있다.

다만 보험 가입 때 작성하는 청약서에 여행 목적 등을 사실대로 기재하지 않으면 보험금 지급이 거절될 수 있다. 분쟁 지역을 여행하거나 스킨스쿠버, 암벽 등반 등의 여행 목적에 따라 보험 가입이 거절되거나 가입 금액이 제한될 수도 있다. 현지 병원에서 치료를 받았다면 보험금 청구를 위해 진단서, 영수증, 처방전 등 증빙서류를 반드시 챙겨야 한다.

황태호 기자 taeho@donga.com

트렌드뉴스

-

1

李대통령 자리 앉을뻔한 정의선…“야망 있으시네” 빵 터져

-

2

고기 먹어야 100세까지 산다? 최신 연구가 말한 ‘진짜 조건’[노화설계]

-

3

“너도 데려가겠다” 처음 본 18세 소녀 붙잡고 지하철 뛰어든 20대男

-

4

54세 네덜란드 왕비, 사격에 행군까지…군 입대 이유는[지금, 이 사람]

-

5

“날 무시하고 창피줬어” 女동창 가족에 칼 휘두른 16살

-

6

쿠팡 정보유출 추가 확인…16만5000여 계정 전번-주소 등

-

7

李 “예외적 필요” 요구에도…與, 검사에 보완수사권 안 준다

-

8

운동의 개념이 바뀌었다…‘계단 오르기’가 최고인 이유[노화설계]

-

9

“전쟁 지친 우크라 국민들, ‘차라리 러에 넘길까’ 여론 늘어” NYT

-

10

‘두쫀쿠’ 이제 재고-할인까지…“카다이프 대신 소면이” 민원도

-

1

李 “똘똘한 한 채로 갈아타기? 주거용 아니면 안하는 게 이익”

-

2

장동혁 “재신임, 정치생명 걸고 요구하라…全당원 투표 따를것”

-

3

박근혜 달성군 사저, ‘가세연’에 가압류 당해

-

4

“베트남 처녀 수입해 농촌 총각 장가” 진도군수 발언 논란

-

5

[송평인 칼럼]사법을 입법으로 착각하는 법관들

-

6

박근혜 달성 사저, ‘가세연’ 김세의 등에 가압류…10억 안갚아

-

7

‘친한계 숙청설’ 돌던 당협위원장 교체, 장동혁 칼 거뒀다

-

8

李 “예외적 필요” 요구에도…與, 검사에 보완수사권 안 준다

-

9

오세훈 “張, 실망스럽다” vs 장예찬 “吳, 시장직 걸 자신 있나”

-

10

다주택자 53% “양도세 중과유예 종료 잘했다”

트렌드뉴스

-

1

李대통령 자리 앉을뻔한 정의선…“야망 있으시네” 빵 터져

-

2

고기 먹어야 100세까지 산다? 최신 연구가 말한 ‘진짜 조건’[노화설계]

-

3

“너도 데려가겠다” 처음 본 18세 소녀 붙잡고 지하철 뛰어든 20대男

-

4

54세 네덜란드 왕비, 사격에 행군까지…군 입대 이유는[지금, 이 사람]

-

5

“날 무시하고 창피줬어” 女동창 가족에 칼 휘두른 16살

-

6

쿠팡 정보유출 추가 확인…16만5000여 계정 전번-주소 등

-

7

李 “예외적 필요” 요구에도…與, 검사에 보완수사권 안 준다

-

8

운동의 개념이 바뀌었다…‘계단 오르기’가 최고인 이유[노화설계]

-

9

“전쟁 지친 우크라 국민들, ‘차라리 러에 넘길까’ 여론 늘어” NYT

-

10

‘두쫀쿠’ 이제 재고-할인까지…“카다이프 대신 소면이” 민원도

-

1

李 “똘똘한 한 채로 갈아타기? 주거용 아니면 안하는 게 이익”

-

2

장동혁 “재신임, 정치생명 걸고 요구하라…全당원 투표 따를것”

-

3

박근혜 달성군 사저, ‘가세연’에 가압류 당해

-

4

“베트남 처녀 수입해 농촌 총각 장가” 진도군수 발언 논란

-

5

[송평인 칼럼]사법을 입법으로 착각하는 법관들

-

6

박근혜 달성 사저, ‘가세연’ 김세의 등에 가압류…10억 안갚아

-

7

‘친한계 숙청설’ 돌던 당협위원장 교체, 장동혁 칼 거뒀다

-

8

李 “예외적 필요” 요구에도…與, 검사에 보완수사권 안 준다

-

9

오세훈 “張, 실망스럽다” vs 장예찬 “吳, 시장직 걸 자신 있나”

-

10

다주택자 53% “양도세 중과유예 종료 잘했다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0