‘개인형 퇴직연금’ 공무원-자영업자도 허용

- 동아일보

공유하기

글자크기 설정

26일부터 모든 취업자에 가입 자격… 세액공제 혜택 커 가입 줄이을듯

금융업계, 수수료 폐지 등 유치 경쟁

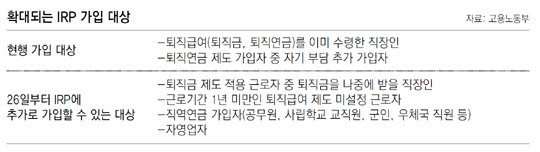

26일부터 소득이 있는 모든 취업자는 개인형 퇴직연금(IRP)에 가입할 수 있다. 이에 따라 공무원, 교사 등 직역연금 가입자와 자영업자도 IRP 가입이 가능하게 됐다. IRP 가입 대상이 확대되면서 신규 가입자를 유치하려는 금융업계의 경쟁도 치열해졌다.

IRP는 이직·퇴직 때 일시금으로 받은 퇴직급여와 가입자가 추가로 납입한 적립금을 금융회사가 운용한 후 만 55세 이후 연금이나 일시금으로 주는 금융상품이다. 그동안 IRP 가입 대상은 퇴직금을 일시금으로 수령한 사람과 퇴직연금제도를 도입한 회사에 1년 이상 재직한 근로자로 제한됐다. 하지만 근로자퇴직급여보장법 시행령이 개정되면서 26일부터는 △공무원과 군인, 사립학교 교직원, 우체국 직원 등 직역연금 가입자 △자영업자 △퇴직연금 미도입 회사의 근로자 △퇴직연금 도입 회사의 1년 미만 재직 근로자도 IRP에 가입할 수 있게 됐다. 사실상 돈을 벌고 있는 모든 사람으로 대상이 확대된 것이다.

IRP의 가장 큰 매력은 절세 효과다. 연봉이 5500만 원 이하면 개인연금의 연간 세액공제 한도인 400만 원과 합해 연간 700만 원 한도 내에서 16.5%, 5500만 원 초과면 13.2%의 세금을 돌려받는다. 연봉이 5500만 원 이하인 근로자가 IRP에 1년간 700만 원을 불입했다면 납부한 세금 중 700만 원의 16.5%인 115만5000원을 세액공제로 돌려받는다. 연봉이 1억2000만 원 이상인 근로자나 종합소득금액이 1억 원 이상인 자영업자는 올해부터 개인연금 세액공제 한도가 400만 원에서 300만 원으로 축소되지만 IRP로 400만 원을 불입하면 공제 혜택을 그대로 누릴 수 있다. 다만 55세 이전에 중도해지하면 그동안 공제받은 납입금과 운용수익에 대한 세금을 모두 토해내야 한다.

IRP 가입 문턱이 낮아지면서 금융업계는 고객 유치를 위해 수수료를 줄줄이 인하 또는 폐지하고, 사전예약 이벤트를 벌이는 등 치열한 경쟁을 벌이고 있다. 증권업계에 따르면 IRP 추가 가입 대상자는 약 730만 명으로 추산된다. 삼성증권은 26일부터 IRP와 확정기여(DC)형 퇴직연금의 계좌 운용 관리 수수료를 받지 않기로 했다.

은행권도 IRP 고객을 유치하기 위해 발 벗고 나섰다. 최근 금융당국이 각 은행에 공문을 보내 지나친 경쟁을 자제하라고 경고했지만 저마다 ‘실적 목표’를 세워 직원들에게 IRP 유치를 독려하고 있다. 익명을 요구한 한 은행권 관계자는 “보통 직원 1인당 20∼30개의 IRP를 유치하도록 권장하고 있다”고 말했다.

신민기 minki@donga.com·송충현 기자

트렌드뉴스

-

1

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

2

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

3

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

4

“이화영 유죄, 李정권 ‘무고의 굿판’ 끝…민주당 사과해야” 野 맹공

-

5

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

6

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

7

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

8

주식으로 7억 날린 유튜버…“테마주-단타 손 댔다가 손실 시작”

-

9

“어린이 친구들, 고마웠어요” 은마상가 문방구 사장의 작별 인사

-

10

이흥구 후임 대법관 후보, 李파기환송심-2심무죄 판사 등 28명 공개

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

3

李 “선관위 원포인트 개헌, 필요땐 대통령 발의”

-

4

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

5

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

6

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

7

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

8

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

9

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

10

“李 월드클래스 지도자” 연일 찬사 쏟아낸 정청래, 보완수사권엔 “전면 폐지 당연” 다른 목소리

트렌드뉴스

-

1

“1000만원 줄 테니 나가달라”…집주인 제안, 받아도 될까 [집과법]

-

2

버려진 밥솥에 금 25돈이…‘어머니 유품’, 분리수거 경비원이 찾아줬다

-

3

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

4

“이화영 유죄, 李정권 ‘무고의 굿판’ 끝…민주당 사과해야” 野 맹공

-

5

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

6

‘멸공라떼’ 내놓은 대전 카페, 태극기 잘못 그려…건곤감리 틀려 역풍

-

7

한동훈 “2030년 정권 되찾겠다…2028년 총선 ‘보수 다수당’ 목표”

-

8

주식으로 7억 날린 유튜버…“테마주-단타 손 댔다가 손실 시작”

-

9

“어린이 친구들, 고마웠어요” 은마상가 문방구 사장의 작별 인사

-

10

이흥구 후임 대법관 후보, 李파기환송심-2심무죄 판사 등 28명 공개

-

1

[단독]노태악, 선관위서 수당 4년간 1.8억 받아…3배 ‘셀프 증액’도

-

2

위기때면 단식-입원, ‘소나기’ 피하는 장동혁

-

3

李 “선관위 원포인트 개헌, 필요땐 대통령 발의”

-

4

李 “우리 돈으로 우리 방위 책임질건데, 전작권 왜 美가 갖나”

-

5

李 조작기소 특검 발단 “연어 술파티”…법원 판단은 “거짓말”

-

6

“투표지 축소 인쇄 보고 못받았다”던 노태악, 뒤늦게 말바꿔

-

7

조국 “12곳서 與후보 밀어줬는데…우리가 연대 깼다는 건가”

-

8

李, 민주당 직격 “원수 싸우듯 하지말라…패싸움하면 되겠나”

-

9

판결문엔 징역 ‘8년’인데, 판사가 ‘8개월’로 잘못 읽어…2심서 바로잡아

-

10

“李 월드클래스 지도자” 연일 찬사 쏟아낸 정청래, 보완수사권엔 “전면 폐지 당연” 다른 목소리

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0