퇴직연금, 직접 굴리는 DC형 가입 늘어

- 동아일보

공유하기

글자크기 설정

직장인 이모 씨(38)는 지난해 말 회사로부터 퇴직연금이 확정기여형(DC형)으로 바뀌었다는 말을 들었다. DC형은 회사가 운용을 책임지는 확정급여형(DB형)과 달리 회사가 매년 일정 금액을 적립해주면 근로자 개인이 직접 돈을 굴린다. 이 씨는 퇴직연금의 수익률도 제대로 확인해보지 않았을 정도로 관심이 없었다. 일이 바빠 꼼꼼히 상품을 고를 여유가 없는 데다 투자 경험도 없었기 때문이다. 이 씨는 “투자 경험이 없어 퇴직연금을 어떻게 굴려야할지 걱정”이라고 말했다.

퇴직연금은 은퇴 이후 노후를 대비하는 필수 금융상품이지만 이 씨처럼 별다른 관심을 기울이지 않는 사람이 많다. 고용노동부에 따르면 올해 1분기(1∼3월) 퇴직연금 적립금은 126조4868억 원으로 집계됐다. 가입자는 606만 명이다. 가입자 한 명당 평균 2087만 원의 퇴직연금을 적립하고 있는 셈이다.

○ DC형 vs DB형

그러나 DC형이 늘 유리한 것은 아니다. 현재와 같은 저금리에서 수익률을 높이는 것이 쉽지 않다. 특히 대기업을 비롯해 안정적인 직장에 다니고 조만간 퇴직을 앞두고 있다면 DB형을 유지하는 게 낫다.

DB형은 운용 실적과 무관하게 회사가 일정 금액(보통 퇴사 시점의 월급에 근속연수를 곱한 금액)을 보장해주기 때문이다. 다만 임금피크제를 적용받는다면 직전에 DC형으로 전환하는 것을 고려할 필요가 있다. 연봉이 줄어드는 만큼 퇴직연금 수령액도 줄어들기 때문이다.

○ 투자 성향, 노후 필요 자금 파악이 첫걸음

전문가들은 DC형 퇴직연금을 선택하고 운용하기 전에 가장 먼저 본인의 투자 성향을 파악하고 노후에 필요한 금액이 얼마인지를 확인해야 한다고 조언한다. NH농협은행 퇴직연금부 방현미 차장은 “본인의 투자 성향, 목표수익률 등을 먼저 파악하고 포트폴리오나 상품을 선택하면 보다 효율적으로 퇴직연금을 운용할 수 있다”고 말했다.

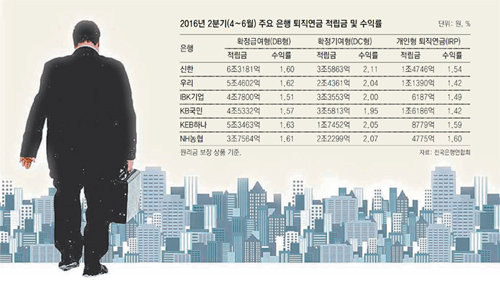

이와 함께 금융감독원이나 전국은행연합회에 공시된 퇴직연금 수익률도 꼼꼼히 살펴봐야 한다. 모든 상품의 수익률을 가중평균해 산출한 올 상반기 주요 은행의 퇴직연금 수익률에선 NH농협은행이 1.68%로 1위를 차지했다. 퇴직연금 적립금액도 KB국민 신한 KEB하나 우리 NH농협 IBK기업 등 6개 시중은행 중 NH농협은행이 3849억 원(5.99%)으로 가장 많이 늘었다.

세제 혜택이 늘어난 개인형 퇴직연금(IRP)을 활용할 필요도 있다. 지난해 말 IRP의 적립액은 10조9000억 원으로 전년 대비 44.3%(3조3000억 원) 증가했다. 올해 1분기에도 4901억 원 늘었다. 세제 혜택을 받을 수 있는 한도액이 400만 원에서 700만 원으로 확대돼 절세 혜택을 노린 직장인이 대거 가입한 것이다.

박희창 기자 ramblas@donga.com

트렌드뉴스

-

1

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

-

2

트럼프 방중 동행 젠슨 황, 길거리서 짜장면 흡입 눈길

-

3

아빠 잃은 초등 제자에 매달 15만원…7년째 돌본 담임교사

-

4

트럼프 “대만에 무기 판매, 시진핑이 물었지만 답변 안했다”

-

5

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

6

“중국서 받은 물품 모두 버려라”…美, 에어포스원 초강력 보안

-

7

적게 자도, 많이 자도 빨리 늙는다… ‘최적 수면’은 하루 6.4~7.8시간[노화설계]

-

8

6세 아들 손잡고 정상회담장 누빈 머스크… “미쳤다” “귀엽네” 시끌

-

9

45시간째 자지도 않고 일하는 AI로봇에…“일자리 소멸 중”

-

10

“마지막 숙제 끝내 행복”…1억 기부한 퇴직 교사

-

1

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

2

초등생이 20분간 교사 폭행…의자 던지고 주먹-발길질

-

3

정청래 “장동혁이 與전략자산이란 말도…국힘 제정신 차리길”

-

4

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

5

배현진, 장동혁 향해 “뒤늦게 집착하는 남친 보는 듯”

-

6

삼전 사장단 “국민께 사과…노조는 운명공동체, 대화 나서달라”

-

7

삼전 노조 “사측 교섭위원 교체하고 입장 변화 보여야 교섭 재개”

-

8

김종혁 “한동훈이 박민식에 양보하면 복당 검토? 웃기시네”

-

9

한동훈 “與가 두려워하는건 나…승리해 공소취소 폭주 박살내겠다”

-

10

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

트렌드뉴스

-

1

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

-

2

트럼프 방중 동행 젠슨 황, 길거리서 짜장면 흡입 눈길

-

3

아빠 잃은 초등 제자에 매달 15만원…7년째 돌본 담임교사

-

4

트럼프 “대만에 무기 판매, 시진핑이 물었지만 답변 안했다”

-

5

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

6

“중국서 받은 물품 모두 버려라”…美, 에어포스원 초강력 보안

-

7

적게 자도, 많이 자도 빨리 늙는다… ‘최적 수면’은 하루 6.4~7.8시간[노화설계]

-

8

6세 아들 손잡고 정상회담장 누빈 머스크… “미쳤다” “귀엽네” 시끌

-

9

45시간째 자지도 않고 일하는 AI로봇에…“일자리 소멸 중”

-

10

“마지막 숙제 끝내 행복”…1억 기부한 퇴직 교사

-

1

삼성, 파업 대비 반도체생산 조절 나서… “최대 100조 피해 예상”

-

2

초등생이 20분간 교사 폭행…의자 던지고 주먹-발길질

-

3

정청래 “장동혁이 與전략자산이란 말도…국힘 제정신 차리길”

-

4

李 초6때 담임, 카네이션 받고 “어떤 교사가 이런 영광을” 눈시울

-

5

배현진, 장동혁 향해 “뒤늦게 집착하는 남친 보는 듯”

-

6

삼전 사장단 “국민께 사과…노조는 운명공동체, 대화 나서달라”

-

7

삼전 노조 “사측 교섭위원 교체하고 입장 변화 보여야 교섭 재개”

-

8

김종혁 “한동훈이 박민식에 양보하면 복당 검토? 웃기시네”

-

9

한동훈 “與가 두려워하는건 나…승리해 공소취소 폭주 박살내겠다”

-

10

“中서 받은 물건 모두 버리고 타라”…美방중단 귀국길 ‘철통 보안’

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0