공유하기

[시선집중, 이 주식]하이트진로

- 동아일보

-

입력 2011년 12월 28일 03시 00분

글자크기 설정

“술 먹는 계절” 연말연시 맞아 닷새연속 상승

‘뜨겁게 살자’는 하이트진로의 슬로건처럼 최근 들어 이 종목의 주가가 뜨겁다. 송년회 등 술자리가 잦은 연말연시를 맞아 술 소비가 늘어나면서 특수를 누릴 것이라는 기대감이 반영됐다. 내년에 주류 제품 가격이 오를 것이라는 전망도 긍정적이다. 9월 합병 이후 시너지 효과가 나타나지 않아 고전해 왔지만 내년부터는 통합의 효과가 본격적으로 나타나면서 주가도 탄력을 받을 것이라는 기대가 나온다.

○ 흔들리는 ‘주류공룡’

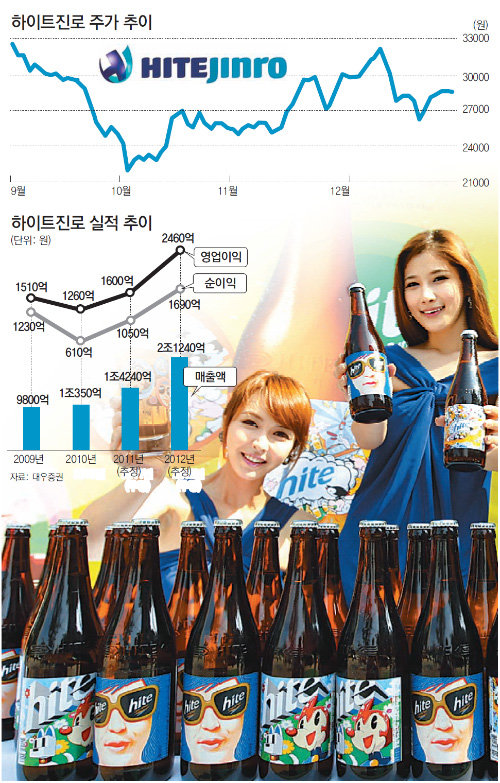

27일 코스피시장에서 하이트진로는 전날보다 100원(0.35%) 떨어진 2만8500원에 장을 마치며 잠시 숨을 골랐다. 하지만 앞서 20일부터 닷새 연속으로 오르면서 8.92% 상승하는 강세를 보였다. 연말이라는 계절적 특성에 경기방어주 성격이 부각됐기 때문으로 풀이된다.

하이트진로는 올해 9월 1일 국내 1위 맥주사 하이트맥주와 1위 소주업체 진로가 합병해 탄생한 국내 최대 주류기업이다. 주류 매출은 국내 전체 주류시장의 40% 이상을 차지하고 있다.

하지만 합병 이후 실적은 아직 실망스럽다. 영업망 조직 통합이 더뎌 파괴력을 보여주지 못한 데다 오히려 맥주는 ‘15년 아성’이 흔들리면서 3분기 시장점유율에서 오비맥주에 추월당했다. 1분기 52.2%였던 시장점유율이 2분기 51.6%, 3분기에는 47.3%로 떨어졌다. 반면 오비맥주는 1분기 47.8%에서 3분기 52.7%로 치고 올라왔다. 소주도 롯데주류에서 내놓은 ‘처음처럼 프리미엄’의 거센 공세에 시달렸다. 시장점유율이 떨어지면서 주가도 합병 첫날(3만2700원) 수준을 회복하지 못하고 있다.

하이트진로는 내년에 본격적인 시너지 효과를 내 영업 경쟁력을 강화한다는 계획이다. 해외사업 확장에도 역점을 두고 있다. 맥주, 소주, 막걸리, 생수 등 수출 품목을 다양화하고 중국, 동남아시아 등 시장 개척에도 주력하고 있다.

○ 합병 시너지 나타날까

증권업계에서는 내년부터 합병 시너지가 나타나면서 영업실적도 올해를 저점으로 개선될 것으로 예상하고 있다. 소주와 맥주 사업부의 합병 이후 이해관계가 많은 주류 도매상(1차 거래처)의 통합 효과와 영업비용 절감 효과로 대표되는 시너지는 내년부터 나타날 것으로 전망된다. 또 마케팅비, 광고비 등의 효율적 집행이 가능해 판관비도 감소할 것으로 보인다.

백운목 대우증권 연구원은 “맥주 가격이 7.5% 인상되면 하이트진로의 연간 매출액은 700억∼750억 원, 영업이익은 300억 원 정도 증가하는 것으로 추정된다”며 “소주 가격도 3년간 동결됐으므로 2012년 상반기 중 인상 가능성이 열려 있는데 소주 가격이 1% 오르면 매출액은 60억∼70억 원, 영업이익은 40억∼50억 원 증가한다”고 말했다.

김재영 기자 redfoot@donga.com

![[시선집중, 이 주식]LG디스플레이](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2012/01/04/43088857.1.jpg)

트렌드뉴스

-

1

이란전 106일만에 종료…美·이란 “종전 합의문 19일 서명”

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

4

“남편 백도빈, 5개월 만에 20㎏ 감량”…정시아가 밝힌 비법

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

‘시간당 30㎜’ 소나기에 우박까지…서울 올해 첫 호우주의보

-

7

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

8

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

9

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

10

머스크가 띄운 ‘우주 데이터센터’… K배터리-태양광 ‘빅뱅’ 온다

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

4

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

5

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

6

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

7

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

8

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

9

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

10

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

트렌드뉴스

-

1

이란전 106일만에 종료…美·이란 “종전 합의문 19일 서명”

-

2

감자튀김과 당뇨의 뜻밖의 관계…20만명 40년 추적해 보니

-

3

한국 축구팬 향해 ‘눈찢은’ 멕시코 협회장…결국 직위 해제

-

4

“남편 백도빈, 5개월 만에 20㎏ 감량”…정시아가 밝힌 비법

-

5

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

6

‘시간당 30㎜’ 소나기에 우박까지…서울 올해 첫 호우주의보

-

7

퇴직 후 수많은 거절이 내게 가르쳐준 것[정경아의 퇴직생활백서]

-

8

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

9

발명가 공대생 된 성동일 아들…“아빠가 대학축제 와서 춤춰”

-

10

머스크가 띄운 ‘우주 데이터센터’… K배터리-태양광 ‘빅뱅’ 온다

-

1

“대안 없어” vs “사퇴해야”…의원총회 장동혁 거취 분수령

-

2

안민석 “‘참교육’ 교권보호국, 경기교육청에도”…공개 토론 제안

-

3

[천광암 칼럼]부정선거론에 올라탄 장동혁의 혹세무민

-

4

李, 與에 “해결책 없이 편가르면 무능한 선동가”

-

5

李 “참정권 침해 문제 악용해 부정선거 음모론 세력 고개들어”

-

6

나경원 “오세훈, 재선거해도 압승…6·3 부정선거, 책임은 李대통령”

-

7

한동훈에 패한 하정우 “수첩 들고 다시 구포시장으로”

-

8

사퇴 요구에도 버티는 장동혁, 일부 지도부 “선관위 문제 집중” 감싸기

-

9

鄭 “정권은 짧다”에…靑 내부 “대통령 탄핵 협박 아니냐” 분노

-

10

靑내부 “정청래 ‘정권 짧다’ 발언은 협박, 여당이 정권 흔들어” 격앙

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0