공유하기

[부자됩시다]하반기 투자전략 어떻게…

- 동아일보

글자크기 설정

“성장성 부각 신흥국-소비관련 주식 ‘해’ 뜬다”

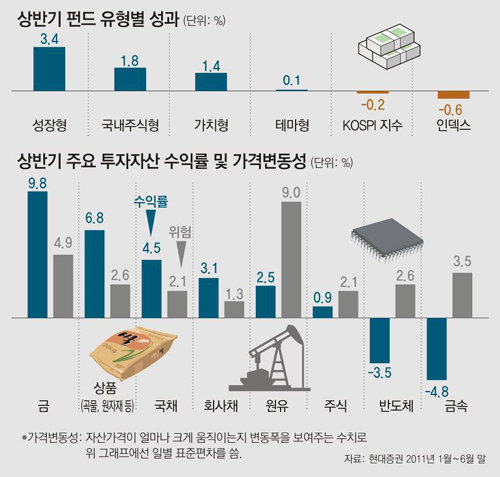

한 해의 반이 훌쩍 지났다. 상반기 투자성적을 되돌아보고 하반기 전략을 점검해봐야 할 때다. 상반기 국내 주식시장은 변동성에 시달려야 했다. 뚜렷한 주가 상승 요인이 없는 상태에서 동일본 대지진, 유럽발 재정위기에 따른 혼란과 더블딥(경기 회복 후 재침체) 우려 등의 악재가 쏟아졌다. 지지부진한 장이 이어지며 자산배분을 둘러싼 투자자들의 시름도 깊어졌다.

하지만 전문가들은 하반기는 비교적 긍정적으로 보고 있다. 사실상 ‘최악의 악재’들은 상반기에 대부분 집중돼 있었다는 것. 세계 경제는 하반기에도 성장 감속 국면을 이어갈 것으로 보이지만 상반기 변수들이 어느 정도 정리되며 주가는 상승추세를 회복하리란 전망이 나온다. 귀금속, 채권 등 안전자산에 대한 선호 역시 점차 위험자산으로 옮겨올 것으로 보인다.

○ ‘채권’보다 ‘주식’, ‘선진국’보다 ‘신흥국’ 유망

하지만 하반기에는 주식을 비롯한 위험자산 투자가 점진적으로 확대될 것이란 것이 전문가들의 관측이다. 최근 유로존의 원만한 의결 조율로 인해 그리스 사태가 극단적인 상황으로 전개될 개연성이 낮아진 데다 미국이 더블딥에 빠질 여지도 크지 않기 때문이다. 강현철 우리투자증권 투자전략팀장은 “동일본 대지진으로 인한 부품 조달 차질 문제는 3분기 이후 정상화될 것으로 보이며 2분기 실적 둔화는 주가에 선반영된 것으로 보이는 등 상반기 악재가 대부분 마무리된 국면”이라고 말했다. 여기에 중국, 한국의 선행지수 상승, 선진국의 저금리 기조 유지 가능성 등의 호재들도 우호적인 환경을 조성하고 있다.

하반기에는 중국의 긴축 기조 완화 등으로 상반기에 주춤했던 신흥국으로의 자금 유입도 재개될 것으로 보인다. 국내 증시 역시 연초부터 신흥국의 발목을 잡았던 인플레이션 압력이 유가 등 원자재가격 하락으로 완화되고, 2분기 이후 계절적으로 ‘수출 성수기’에 진입하면서 성장세가 부각될 것으로 전망된다.

○ 내수부양 수혜주, 성장·압축형 펀드 유망

펀드는 성장·압축형 펀드가 상반기에 이어 선전할 것으로 보인다. 국내 기업들의 실적 개선, 경기 회복세 확산 등으로 주식시장이 상승 추세로 돌아서면 수익률 상승폭이 더욱 커질 수 있기 때문이다. 하나대투증권 웰스케어센터는 최근 보고서에서 “성장·압축형 펀드를 핵심 펀드로 활용하며 가치형이나 배당형 펀드로 변동성에 대비할 것을 추천한다”며 “해외 펀드 중에선 브릭스 펀드, 미국 펀드의 전망이 좋다”고 밝혔다.

박선희 기자 teller@donga.com

트렌드뉴스

-

1

지휘봉 스친 순간 20억 바이올린 ‘우당탕’…연주자 비명

-

2

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

3

이란, 복면에 사다리 타고 화물선 나포하는 영상 공개

-

4

아오자이 입은 金여사에 “베트남 소녀 같다”…영부인들 화기애애

-

5

‘전설의 심해어’ 돗돔, 부산서 5마리 한꺼번에 잡혀…日지진 여파?

-

6

[단독]정주영회장 집무실 계동사옥 15층에 무슨 일이[자동차팀의 비즈워치]

-

7

멕시코 미인대회 우승자 총기 피살…용의자는 시어머니

-

8

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

9

배현진, 장동혁 향해 “해당 행위 조치? 거울 보겠다는 건가”

-

10

초록색 옷 입는 오세훈…‘脫장동혁’ 주자들이 선거 전면에

-

1

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

5

강훈식 “삼촌이라 불러도 돼요?” UAE대통령 “심장 떨린다”

-

6

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

7

주한美사령관 “전작권 전환, 정치적 편의가 조건 앞서선 안돼”

-

8

기념촬영 하려다 1000억 F-15 전투기 ‘쾅’…사고낸 공군 조종사

-

9

鄭, 격전지 영남 5곳 모두 훑어… ‘열흘 방미’ 張, 서울외 3곳만 찾아

-

10

주이란대사관 23명에 1억 포상…“공습에도 대피않고 국민탈출 지원”

트렌드뉴스

-

1

지휘봉 스친 순간 20억 바이올린 ‘우당탕’…연주자 비명

-

2

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

3

이란, 복면에 사다리 타고 화물선 나포하는 영상 공개

-

4

아오자이 입은 金여사에 “베트남 소녀 같다”…영부인들 화기애애

-

5

‘전설의 심해어’ 돗돔, 부산서 5마리 한꺼번에 잡혀…日지진 여파?

-

6

[단독]정주영회장 집무실 계동사옥 15층에 무슨 일이[자동차팀의 비즈워치]

-

7

멕시코 미인대회 우승자 총기 피살…용의자는 시어머니

-

8

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

9

배현진, 장동혁 향해 “해당 행위 조치? 거울 보겠다는 건가”

-

10

초록색 옷 입는 오세훈…‘脫장동혁’ 주자들이 선거 전면에

-

1

국힘 지지율 15%…2020년 창당 이래 역대 최저치

-

2

장동혁 “해당 행위 후보자 즉시 교체”…내부 비판 ‘입틀막’ 나섰다

-

3

정동영 “北도, 우리도, 美도 아는 지명이 어떻게 기밀인가”

-

4

퇴사하며 3년 만든 ‘마법의 엑셀’ 지웠더니 회사가 고소 통보…“제 잘못인가요”

-

5

강훈식 “삼촌이라 불러도 돼요?” UAE대통령 “심장 떨린다”

-

6

삼전 노조, 8차선 도로막고 집회…옆에선 소액주주 맞불 집회

-

7

주한美사령관 “전작권 전환, 정치적 편의가 조건 앞서선 안돼”

-

8

기념촬영 하려다 1000억 F-15 전투기 ‘쾅’…사고낸 공군 조종사

-

9

鄭, 격전지 영남 5곳 모두 훑어… ‘열흘 방미’ 張, 서울외 3곳만 찾아

-

10

주이란대사관 23명에 1억 포상…“공습에도 대피않고 국민탈출 지원”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0