공유하기

[맞춤 재테크]노후설계

-

입력 2008년 10월 14일 03시 00분

글자크기 설정

【A】 행복한 노후를 위해서는 재무적인 준비가 필수조건이다. 재무적 준비에는 국민연금, 퇴직연금, 개인연금 등 연금자산을 토대로 하는 방법, 수익성 부동산을 이용하는 방법, 목돈을 예치하고 이자를 받는 방법 등 여러 방안이 있다. 그중에서 가장 바람직한 방법은 국가-기업-개인의 3층 보장체계를 가지고 있는 연금자산을 활용하는 방안이다.

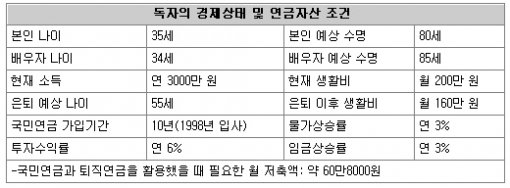

문의한 독자의 여건에 따라(표 참조) 은퇴 후 필요한 금액은 은퇴 시점에 일시금으로 5억9328만 원 정도다. 외벌이 직장인이 이만한 돈을 모으기는 쉽지 않다. 그러나 국민연금과 퇴직금 퇴직연금, 저축 등을 적절히 활용하면 어떻게 될까.

국민연금은 국민들의 최저 생계비 보장을 목적으로 하는 공적연금이다. 최근 연금 고갈 우려로 수령 여부를 놓고 불신이 커졌지만 노후생활을 위한 중요한 기반이라는 사실은 부인할 수 없다. 수령예상액은 국민연금관리공단(www.nps.or.kr)의 예상연금 월액표를 참조하거나 로그인을 해서 예상 연금액을 조회해 보면 된다. 이에 따라 연금수령기간 중 받게 될 독자의 전체 연금액을 은퇴시점의 현재가치로 환산해 보면 2억1210만 원이 된다.

퇴직금이나 퇴직연금을 활용하면 필요자금은 더 줄어든다. 퇴직연금은 2005년 12월부터 시행되고 있어 아직 초기 단계지만 운용수익률에 따라 연금 규모가 늘어날 수 있고 연금형태로 지급받도록 돼 있어 안정적인 노후생활을 하는 데 큰 도움이 된다.

문의한 독자는 예상 퇴직금 7064만 원을 고려해도 현재 시점에서 3억1054만 원이 부족하지만 이 퇴직금을 사망할 때까지 연금으로 받는다고 가정하면 부족자금은 2억7730만 원으로 줄어든다. 퇴직연금 규모가 궁금하다면 삼성생명 홈페이지(www.samsunglife.com)의 퇴직연금 코너에서 시뮬레이션을 해보면 된다. 퇴직연금의 운용수익률이 시뮬레이션의 예상치보다 높으면 부족한 금액은 더 줄어들 것이다.

종합해볼 때 5억9328만 원을 20년 동안 연 6%의 수익률로 모으려면 매달 130만2000원 정도를 적립해야 하지만 국민연금과 퇴직연금을 활용하면 월 60만8000원씩 모으면 된다. 이 정도면 지금부터 노후준비를 시작할 수 있지 않을까?

국민연금에 대한 불안감을 버리고 퇴직연금을 적극 활용하면 노후준비에 대한 부담을 어느 정도 덜 수 있을 것이다.

변승환 삼성생명 FP센터 팀장

정리=류원식 기자 rews@donga.com

골프&건강 >

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

콜렉티브 임팩트

구독

-

정경아의 퇴직생활백서

구독

-

마음처방

구독

트렌드뉴스

-

1

호르무즈 묶인 韓유조선 7척 1400만배럴 풀리나…트럼프 ‘구출작전’ 기대

-

2

“안 찔린다” 김상욱, 방검복 입고 울산 유세…김두겸 “시민이 테러리스트냐”

-

3

“엄마, 돌아가지 못할수도”…터널 불타는 트럭서 운전자 구한 20대

-

4

흡연 중학생 훈계하다가…중요부위 움켜쥔 60대

-

5

故김수미 떠난지 1년7개월만에…남편 별세

-

6

트럼프 “구출” 발표 직후…유조선 1척 호르무즈서 피격

-

7

짐 정리하러 온 이혼아내 살해…60대 자진 신고뒤 투신

-

8

추성훈 링 복귀 상대 공모에…장익환 “일본 아재 응원 그만”

-

9

민주당 김문수 “따까리 하려면 공무원 해야지” 발언 시끌

-

10

추경호-이철우 만난 박근혜 “대구, 보수 중심 역할해야”

-

1

정청래-하정우, 초1 여아에게 “오빠 해봐요”…野 “아동 학대”

-

2

李 “조작기소 특검법, 시기는 여당이 판단”…선거 표심 의식한 듯

-

3

말기암 80대, 임종前 이틀만 호스피스… 100만명당 병상 37개뿐

-

4

[천광암 칼럼]삼성 노조와 ‘야만인’의 과일 따는 법

-

5

한동훈 “항만 로봇 얘기하는 하정우, 북구에 항만이 있나?”

-

6

與 ‘판사 출신 6선’ 추미애 vs 국힘 ‘삼성 고졸 임원’ 양향자

-

7

오세훈·조응천 긴급 회동…“공소취소 특검 반대” 야권공조 시동

-

8

“안 찔린다” 김상욱, 방검복 입고 울산 유세…김두겸 “시민이 테러리스트냐”

-

9

[단독]주한美공군사령관 ‘차출’… 한달 가까이 한반도 비워

-

10

北 여자축구팀 12년만에 南으로…20일 수원서 챔스 준결승전

트렌드뉴스

-

1

호르무즈 묶인 韓유조선 7척 1400만배럴 풀리나…트럼프 ‘구출작전’ 기대

-

2

“안 찔린다” 김상욱, 방검복 입고 울산 유세…김두겸 “시민이 테러리스트냐”

-

3

“엄마, 돌아가지 못할수도”…터널 불타는 트럭서 운전자 구한 20대

-

4

흡연 중학생 훈계하다가…중요부위 움켜쥔 60대

-

5

故김수미 떠난지 1년7개월만에…남편 별세

-

6

트럼프 “구출” 발표 직후…유조선 1척 호르무즈서 피격

-

7

짐 정리하러 온 이혼아내 살해…60대 자진 신고뒤 투신

-

8

추성훈 링 복귀 상대 공모에…장익환 “일본 아재 응원 그만”

-

9

민주당 김문수 “따까리 하려면 공무원 해야지” 발언 시끌

-

10

추경호-이철우 만난 박근혜 “대구, 보수 중심 역할해야”

-

1

정청래-하정우, 초1 여아에게 “오빠 해봐요”…野 “아동 학대”

-

2

李 “조작기소 특검법, 시기는 여당이 판단”…선거 표심 의식한 듯

-

3

말기암 80대, 임종前 이틀만 호스피스… 100만명당 병상 37개뿐

-

4

[천광암 칼럼]삼성 노조와 ‘야만인’의 과일 따는 법

-

5

한동훈 “항만 로봇 얘기하는 하정우, 북구에 항만이 있나?”

-

6

與 ‘판사 출신 6선’ 추미애 vs 국힘 ‘삼성 고졸 임원’ 양향자

-

7

오세훈·조응천 긴급 회동…“공소취소 특검 반대” 야권공조 시동

-

8

“안 찔린다” 김상욱, 방검복 입고 울산 유세…김두겸 “시민이 테러리스트냐”

-

9

[단독]주한美공군사령관 ‘차출’… 한달 가까이 한반도 비워

-

10

北 여자축구팀 12년만에 南으로…20일 수원서 챔스 준결승전

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개