공유하기

상호저축은행 ‘초간단 신용대출상품’ 쏟아져

-

입력 2007년 6월 9일 03시 08분

글자크기 설정

프로젝트 파이낸싱(PF·부동산 개발사업의 수익성을 보고 건설회사에 자금을 빌려줌)과 주택담보대출이 정부의 부동산대출 규제로 벽에 부닥치자 최근 앞 다퉈 신용대출을 강화하고 있다.

하지만 신용대출은 과거 상호저축은행의 부실을 키운 주요 요인 중 하나라는 점에서 신용대출 확대를 우려하는 목소리도 적지 않다.》

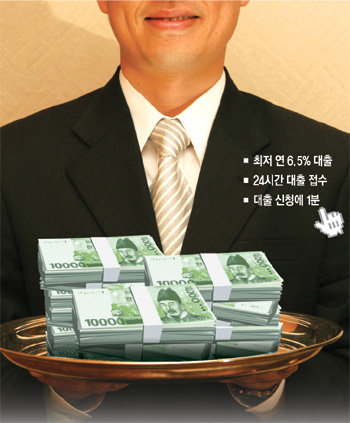

HK상호저축은행은 이달 초 새 브랜드 ‘HK119머니’를 선보이고 개인 신용대출 시장 공략에 본격 나섰다. ‘24시간 대출신청 접수’ ‘1분 대출신청’ 등 고객 편의를 위한 다양한 서비스를 강점으로 내세웠다.

최대 4000만 원까지 빌릴 수 있고 신용등급에 따라 8∼56%의 금리가 적용된다.

이에 앞서 현대스위스상호저축은행은 인터넷 전용 신용대출 상품인 ‘알프스론’의 최저 금리를 지난달 연 8.5%에서 은행권 수준인 연 6.5%로 낮췄다. 이 상품은 방문 없이 신용정보 조회만으로 최대 2000만 원까지 빌려 준다.

솔로몬상호저축은행의 개인 신용대출 상품인 ‘와이즈론’의 대출규모는 지난해 말 786억 원에서 5월 말 현재 1014억 원으로 늘어났다. 지난달 금리를 연 11%에서 8%로 낮춘 이후 대출 수요가 빠르게 증가하고 있다고 한다.

이에 따라 신용대출 담당 직원도 작년 말 71명에서 5월 말 현재 167명으로 두 배 이상으로 늘어났다.

상호저축은행들은 2003년 신용 대란(大亂) 이후 신용대출 규모를 크게 줄였다. 대신 부동산 개발사업의 수익성을 보고 건설회사에 자금을 빌려 주는 PF대출과 안정적인 주택담보대출에 주력했다.

하지만 건설경기가 악화되면서 사정이 달라졌다. 금융감독원은 지난해 8월 PF대출이 총대출의 30%를 넘지 않도록 제한한다고 발표했고, 주택담보대출에 대해서도 담보인정비율(LTV)을 60%에서 50%로 낮추는 등 규제 수준을 강화했다.

이에 상호저축은행들은 올해 들어서도 주택경기가 살아날 기미를 보이지 않자 신용대출 시장으로 빠르게 선회하고 있다는 것이다.

저축은행 업계는 은행과 대부업체가 양분하고 있는 신용대출 시장을 공략하기 위해 은행권 수준의 낮은 금리와 대부업체 수준의 편의성 등을 강점으로 내세우고 있다.

하지만 신용대출 확대가 상호저축은행들의 부실을 키울 수 있다는 지적도 만만치 않다.

저축은행의 300만 원 이하 소액 신용대출은 2005년 연체율이 66%까지 치솟으면서 저축은행 업계 전체의 부실 위기로 이어졌다.

당시 부실이 남아 아직도 연체율이 30% 넘는 저축은행이 상당수인 상황에서 신용대출을 확대하는 것은 문제가 있다는 지적이다.

실제로 올해 들어서만 경북 포항시 경북상호저축은행 등 3곳의 저축은행이 소액 신용대출의 부실 등을 털어내지 못하고 영업정지 처분을 받았다.

한 저축은행 관계자는 “최저금리가 은행권 수준이라도 신용도가 낮은 대부분의 고객은 연 40∼50%에 돈을 빌린다”면서 “대부업체 이자 상한선이 정부 규제로 낮아지면 대부업체와의 출혈경쟁으로 연체율이 올라갈 수 있다”고 지적했다.

이에 반해 저축은행 업계가 리스크 관리에 신경을 쓰고 있는 만큼 과거와 같은 심각한 상황은 발생하지 않을 것이라는 시각도 있다.

실제로 저축은행 연체율은 2005년 3월 말 24.95%에서 지난해 말 현재 16.15%로 낮아졌다.

정찬우 금융연구원 연구위원은 “저축은행들의 신용평가가 엄격해지고, 대출모집인들을 동원한 ‘묻지마 대출’ 등이 사라지면서 저축은행의 부실 위험도 크게 낮아졌다고 본다”고 했다.

예금보험공사 관계자는 “지금으로서는 크게 우려할 상황은 아니지만 신용대출 금액과 연체율 등에 대해 지속적인 관리를 해 나갈 것”이라고 밝혔다.

장원재 기자 peacechaos@donga.com

주요 상호저축은행의 신용대출 상품 상품 금리(연%) 한도(만 원) 특징 솔로몬 와이즈론 8.0∼39.9 3000 직원 방문 상담 서비스 가능 현대스위스 알프스론 6.5∼45.0 2000 무방문 인터넷 전용 상품 HK HK119머니 8.0∼56.0 4000 취급수수료, 중도상환수수료 없음 제일 이지플러스론 7.0∼29.5 3000 만 20∼54세 직장인, 사업자 대상인터넷 전용 대출 자료: 각 상호저축은행

트렌드뉴스

-

1

BTS 누른 포켓몬…30주년 행사에 16만 인파 몰려 ‘긴급 중단’

-

2

李 “자기들만 살겠다고”…삼전 노조위원장 “우리 아니라 LG 얘기”

-

3

‘자숙 16년’ 신정환, 식당 사장 됐다…“월 매출 1억”

-

4

가장 흔한 ‘무릎 수술’, 하지마라?… 10년 추적 결과 “오히려 더 악화” [노화설계]

-

5

‘기관사 유니폼’ 다시 입은 고용장관…“노동의 눈 안 변해”

-

6

로봇 627대가 쉴새 없이 차체 용접… “한국 철수설 행동으로 불식”

-

7

학교 쉬는 첫 노동절…교사들은 환영-학부모는 고민

-

8

남편 뒷조사 의뢰한 아내, 모텔女 사진 넘긴 흥신소…모두 무죄

-

9

나토 ‘뒤통수’에 ‘미군 감축’ 꺼낸 트럼프…“펜타곤, 발언에 충격”

-

10

무게만 70kg…딸기 케이크 ‘끝판왕’ 내놓은 성심당

-

1

李 “자기들만 살겠다고”…삼전 노조위원장 “우리 아니라 LG 얘기”

-

2

李 “저도 소년공 출신…노동자에 일방적 희생 강요 안 돼”

-

3

與 ‘공소취소권’ 부여한 조작기소 특검법 발의…셀프 면죄부 논란

-

4

특검, 12개 사건 수사… 대법 확정 판결전인 李관련 8건 포함

-

5

李 “일부 노동자 자신들만 살겠다고 과도한 요구”

-

6

개소식 2곳 빼곤 연휴일정 없는 장동혁…국힘 “전략적 판단”

-

7

수녀 넘어뜨리고 발길질…이스라엘 “수치스러운 행위”

-

8

“중1에 100만원씩” “수능 재편”… 교육감 후보들 ‘공수표’ 남발

-

9

하정우 ‘시장 상인과 악수 후 손털기’ 논란… 野 “유권자 벌레 취급” 河 “손 저려 그랬다”

-

10

대진표 확정후… 부산-경남-대구 지지율 조사마다 격차 들쭉날쭉

트렌드뉴스

-

1

BTS 누른 포켓몬…30주년 행사에 16만 인파 몰려 ‘긴급 중단’

-

2

李 “자기들만 살겠다고”…삼전 노조위원장 “우리 아니라 LG 얘기”

-

3

‘자숙 16년’ 신정환, 식당 사장 됐다…“월 매출 1억”

-

4

가장 흔한 ‘무릎 수술’, 하지마라?… 10년 추적 결과 “오히려 더 악화” [노화설계]

-

5

‘기관사 유니폼’ 다시 입은 고용장관…“노동의 눈 안 변해”

-

6

로봇 627대가 쉴새 없이 차체 용접… “한국 철수설 행동으로 불식”

-

7

학교 쉬는 첫 노동절…교사들은 환영-학부모는 고민

-

8

남편 뒷조사 의뢰한 아내, 모텔女 사진 넘긴 흥신소…모두 무죄

-

9

나토 ‘뒤통수’에 ‘미군 감축’ 꺼낸 트럼프…“펜타곤, 발언에 충격”

-

10

무게만 70kg…딸기 케이크 ‘끝판왕’ 내놓은 성심당

-

1

李 “자기들만 살겠다고”…삼전 노조위원장 “우리 아니라 LG 얘기”

-

2

李 “저도 소년공 출신…노동자에 일방적 희생 강요 안 돼”

-

3

與 ‘공소취소권’ 부여한 조작기소 특검법 발의…셀프 면죄부 논란

-

4

특검, 12개 사건 수사… 대법 확정 판결전인 李관련 8건 포함

-

5

李 “일부 노동자 자신들만 살겠다고 과도한 요구”

-

6

개소식 2곳 빼곤 연휴일정 없는 장동혁…국힘 “전략적 판단”

-

7

수녀 넘어뜨리고 발길질…이스라엘 “수치스러운 행위”

-

8

“중1에 100만원씩” “수능 재편”… 교육감 후보들 ‘공수표’ 남발

-

9

하정우 ‘시장 상인과 악수 후 손털기’ 논란… 野 “유권자 벌레 취급” 河 “손 저려 그랬다”

-

10

대진표 확정후… 부산-경남-대구 지지율 조사마다 격차 들쭉날쭉

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0