공유하기

속 터지는 변액보험…속 삭이고 묻으세요

-

입력 2006년 11월 15일 03시 00분

글자크기 설정

○1∼2년내 해약 땐 낸 돈의 절반도 못찾아

변액보험은 보험료 중 일부를 보험사가 주식이나 채권 등에 투자한 뒤 운용 실적에 따라 성과를 계약자에게 나눠 주는 보험상품이다. 적립식펀드와 보험이 결합된 ‘퓨전 상품’이라고 할 수 있다.

투자 결과에 따라 원금 이상의 보험금을 받을 수 있지만 성과가 좋지 않으면 원금이 깨질 수도 있다. 게다가 예금자보호법 적용 대상도 아니다.

또 변액보험은 기본적으로 보험상품이기 때문에 가입 1, 2년 이내에 해약하면 납입한 보험료의 절반 이상을 포기해야 한다.

이 같은 사실을 잘 모르고 “수익률이 좋다”는 말만 듣고 ‘덜컥’ 가입했던 투자자들은 올해 주식시장이 불안한 모습을 보이자 발만 동동 구르고 있다.

최근에는 변액보험에 대한 좋지 않은 소식도 잇따랐다.

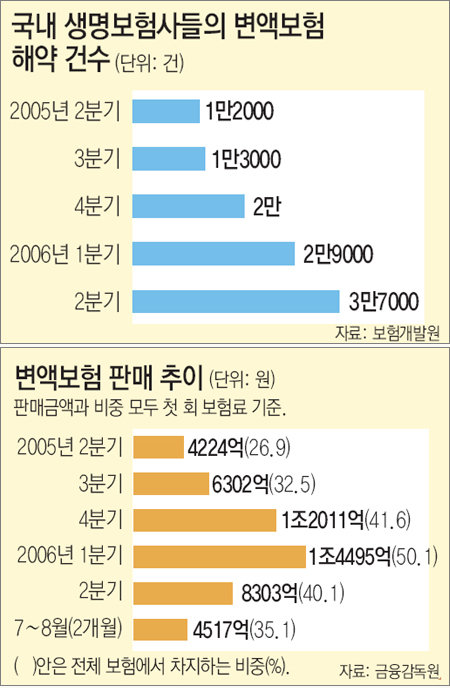

금융감독원에 따르면 올해 4∼6월 변액보험의 첫 회 보험료는 직전 분기(1∼3월)보다 42.7% 감소했고 이 같은 추세는 7∼8월에도 계속됐다. 해약 건수도 올해 4∼6월 3만7000건으로 지난해 같은 기간의 3배에 이르렀다.

○10년 이상 장기가입 상품… 증시 전망도 좋아

그렇다면 수익률이 낮은 변액보험은 어떻게 해야 할까.

금융전문가들은 한결같이 “민감하게 반응하지 말라”고 충고한다. 변액보험은 1, 2년 안에 판가름 나는 것이 아니라, 어차피 10년 이상 장기 가입해야 하는 보험상품이다.

국민은행 청담PB센터 김형철 팀장은 “상황에 따라 섣부른 대응을 하다 보면 나중에 후회만 한다”며 “노후자금용이라는 생각을 하고 당장 수익률이 안 좋더라도 장기적으로 보는 것이 좋다”고 권했다.

게다가 장기 주식 전망은 괜찮으므로 그냥 유지하는 것도 그리 나쁘지 않은 선택이라는 게 전문가들의 견해다.

펀드 변경도 방법이다.

예를 들어 주식형 펀드 비중이 높은 상품에 가입해 손해가 났다면 보험사에 요청해 채권형 비중을 늘릴 수 있다. 펀드 변경은 보험사마다 다르지만 1년에 최고 12번까지도 가능하다.

대한생명 FA센터 김중열 팀장은 “애초부터 장기 투자가 아니라 유행처럼 가입했다면 펀드 변경을 고려해 볼 만하다”며 “하지만 급전이 필요하지 않은 한 납입 중지나 중도 인출은 권할 만하지 않다”고 했다.

불안해서 다른 투자처를 찾기로 결정했다면 일단 보험 가입일과 약관을 잘 살펴보고 얼마만큼의 보험료를 환급받을 수 있는지 점검해야 한다.

물론 가입 1, 2년 이내의 조기 해약은 정말 ‘최악의 상황’이 아니라면 안 하는 것이 좋다.

유재동 기자 jarrett@donga.com

트렌드뉴스

-

1

‘이 질문’에 답변 제대로 못하면 미국 비자 안준다

-

2

주차공간 2개 차지한 포르쉐…“2년째 저주하는 중”

-

3

정용진 부인 콘서트 찾은 트럼프 장남…‘마가 모자’에 사인도

-

4

사우디와 갈라서는 UAE…‘형제국’서 ‘장애물’로 인식 바뀌어

-

5

‘무인 공중급유기’ 시험비행 성공…美 “모든 항모에 76대 배치”[청계천 옆 사진관]

-

6

치매, 50대 후반부터 변화 시작…68~72세 ‘최대 전환시기’ [노화설계]

-

7

“조응천 출마 제안 처음엔 화내…추미애 나오니 수락”[정치를 부탁해]

-

8

“비둘기 먹으려” 대나무밭서 탕 탕…불법총기로 사냥한 태국인들

-

9

김혜경 여사, 당원병 환아들과 ‘희망쿠키’ 만들기 체험

-

10

72kg 맹견, 6살 소년 20분간 공격…얼굴 뼈 부러져 숨져

-

1

정동영 “국힘 숭미주의 지나쳐…‘조선’ 호칭 반대도 그분들 논리”

-

2

반도체 실적 분배 공론화… “사회전체 결실” vs “법인세만 100조”

-

3

국힘 후보들, 장동혁 대신 김문수를 ‘얼굴’로

-

4

10년전 매입-2년 거주 ‘마래푸’, 보유공제 폐지땐 양도세 75% 늘듯

-

5

李 “대외문제서 자해 행위 있어…공적 입장 가져달라”

-

6

北에 ‘조선’ 호칭 논란에… 통일차관 “北실체 인정하는 신뢰의 언어 필요”

-

7

[사설]‘33년 적자’ 공무원연금, 개혁 더는 못 미룬다

-

8

李 ‘소풍 발언’ 역풍에…靑 “교사 본연의 의무 보장하자는 것”

-

9

법무부 “의혹 제기된 검찰 기소, 외부 위원회가 진상 조사”

-

10

한동훈 “李 선거개입” vs 하정우 “제가 통님 설득”…날선 설전

트렌드뉴스

-

1

‘이 질문’에 답변 제대로 못하면 미국 비자 안준다

-

2

주차공간 2개 차지한 포르쉐…“2년째 저주하는 중”

-

3

정용진 부인 콘서트 찾은 트럼프 장남…‘마가 모자’에 사인도

-

4

사우디와 갈라서는 UAE…‘형제국’서 ‘장애물’로 인식 바뀌어

-

5

‘무인 공중급유기’ 시험비행 성공…美 “모든 항모에 76대 배치”[청계천 옆 사진관]

-

6

치매, 50대 후반부터 변화 시작…68~72세 ‘최대 전환시기’ [노화설계]

-

7

“조응천 출마 제안 처음엔 화내…추미애 나오니 수락”[정치를 부탁해]

-

8

“비둘기 먹으려” 대나무밭서 탕 탕…불법총기로 사냥한 태국인들

-

9

김혜경 여사, 당원병 환아들과 ‘희망쿠키’ 만들기 체험

-

10

72kg 맹견, 6살 소년 20분간 공격…얼굴 뼈 부러져 숨져

-

1

정동영 “국힘 숭미주의 지나쳐…‘조선’ 호칭 반대도 그분들 논리”

-

2

반도체 실적 분배 공론화… “사회전체 결실” vs “법인세만 100조”

-

3

국힘 후보들, 장동혁 대신 김문수를 ‘얼굴’로

-

4

10년전 매입-2년 거주 ‘마래푸’, 보유공제 폐지땐 양도세 75% 늘듯

-

5

李 “대외문제서 자해 행위 있어…공적 입장 가져달라”

-

6

北에 ‘조선’ 호칭 논란에… 통일차관 “北실체 인정하는 신뢰의 언어 필요”

-

7

[사설]‘33년 적자’ 공무원연금, 개혁 더는 못 미룬다

-

8

李 ‘소풍 발언’ 역풍에…靑 “교사 본연의 의무 보장하자는 것”

-

9

법무부 “의혹 제기된 검찰 기소, 외부 위원회가 진상 조사”

-

10

한동훈 “李 선거개입” vs 하정우 “제가 통님 설득”…날선 설전

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]美·이란 전쟁 ‘냉전화’… ‘에너지-식량 공급난’ 장기화 대비해야](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133834969.1.thumb.jpg)

댓글 0